-

邀请演讲

受制于下游行业发展不景气,中国工业机器人产量增速放缓

2018年度,国内工业机器人产量出现高开低走的态势,增速有所放缓。受宏观经济影响,国内汽车、电子等机器人下游行业发展受限,机器人需求增速放缓。2018年度国内工业机器人产量累计达14.8万台,同比增长4.6%。同时,国内工业机器人行业由于竞争加剧、厂商扩产等因素导致产品价格持续下探。价格下降,有利于我国工业机器人的推广,但短期内行业利润将面临冲击,具有资金优势及技术积累的企业有望胜出。

国家统计局数据显示,2019年6月我国工业机器人产量为13680台,较去年同期下降11%。累计方面,2019年1-6月我国工业机器人产量累计达75406台,较去年同期下降10.1%。6月份月产量降幅较上月继续拉大。

图表 1:2012-2019年中国工业机器人产量情况(单位:台,%)

中国工业机器人累计安装量位列世界第一,发展速度史无前例

工业机器人作为工业自动化的通用设备,是“机器换人”核心设备。据国际机器人联合会(IFR)统计,2017年,中国工业机器人销量为137920台(其中,34671台由中国机器人供应商安装),比2016年增加约59%,继续成为全球最大的机器人市场。2012-2017年,中国工业机器人销量年均复合增长率(CAGR)约为43%。但是,与制造业发达国家相比,我国制造业自动化程度尚处于较低水平。

2018年,在经历贸易战和经济增速下滑的双重。自2016年开始,中国工业机器人累计安装量位列世界第一,发展速度史无前例。2018年,中国依然是全球最大的机器人市场,但2018中国工业机器人销量增幅有所下降,仅为2017年的三分之一左右。据国际机器人联合会预测,2019年销量预计提速。

图表 2:2012-2018年中国工业机器人销量情况(单位:台,%)

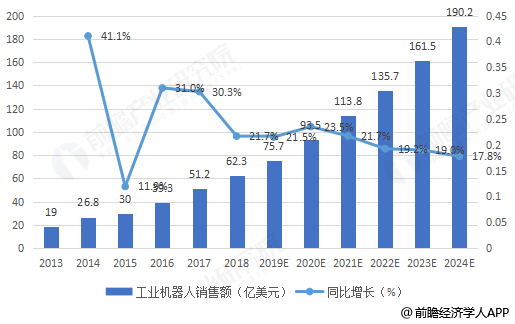

我国工业机器人市场发展较快,约占全球市场份额三分之一,是全球第一大工业机器人应用市场。当前,我国生产制造智能化改造升级的需求日益凸显,工业机器人的市场需求依然旺盛,据IFR统计,2018年我国工业机器人销量额达62.3亿美元,预测2024年销量额将超过190亿美元。

图表 3:2013-2024年中国工业机器人销售额及预测(单位:亿美元,%)

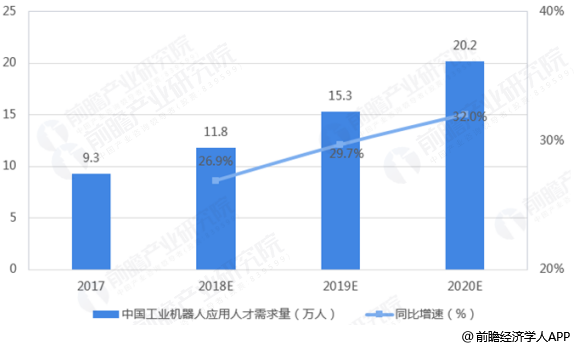

人才培养力度有所欠缺,2020年缺口扩张至20万

近年来,国内企业和科研机构加大机器人技术研究与本体研制方向的人才引进与培养力度,在硬件基础与技术水平上取得了显著提升,但现场调试、维护操作与运行管理等应用型人才的培养力度依然有所欠缺。据中国电子学会数据,2017年,我国工业机器人应用人才需求约为9.3万人,且在未来几年继续保持加速增长趋势,据工信部发展规划,到2020年全国相应工业机器人操作维护、安装调试、集成等应用人才需求量将达20万人,人才需求缺口将被进一步放大。

图表 4:2017-2020年中国工业机器人应用人才需求情况(单位:万人,%)

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人