-

邀请演讲

你好,欢迎提问,希望以下回答可以帮助到你

果蔬、肉类和水产品等在内的生鲜食品在百姓日常生活中扮演着必不可少的角色,因此,生鲜具有类刚需属性;由于人们每天生活所必需,而且保质期短,由此也决定了生鲜商品具有高频次特征。另外,生鲜还具有短消费半径的属性,即消费者会选择最短的生鲜售卖地点进行购买,由此决定了生鲜物理场所只能坐落在居民居住区或人口稠密区。正是具有了以上特征,无论时代怎么变迁,生鲜都有着持续火热的市场需求。

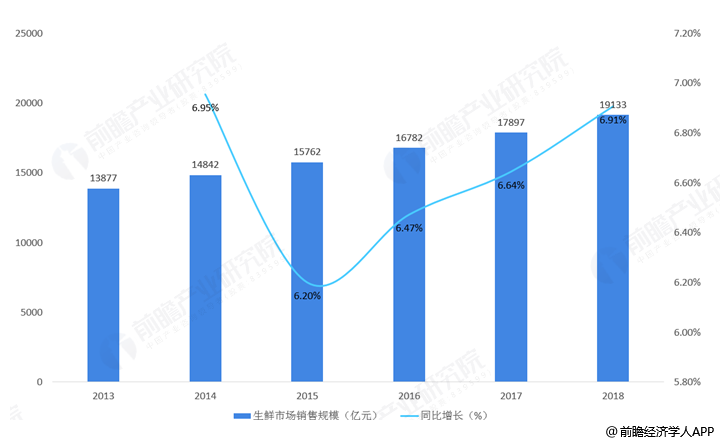

随着居民消费水平上升,生鲜也成为了百姓餐桌上的常客。2013年我国生鲜市场销售规模约为13877亿元,到2018年我国生鲜市场销售规模约为1.91亿元,年均复合增长率达到了6.56%,处于较快发展阶段。

图表1:2013-2018年生鲜市场销售规模(单位:亿元,%)

排除已经逝去的国营供销合作社这一带着特殊时代烙印的生鲜售卖机构不论,我国城市居民长期以来购买生鲜的最主要渠道应当是农产品集贸市场。不过,伴随着“瘦肉精”“毒大米”等食品安全事故的频发,以散户经营为主的农贸市场引来了消费者的质疑,而且农贸市场还存在购物环境脏、乱、差的硬伤,同时伴随城市土地资源越来越稀缺,农贸市场租金也不断上涨,菜贩个体户的生存空间受到挤压,并且由于占地面积大,农贸市场密集布点的空间也受到极大约束,进而也限制了其充分而有效的生鲜供给能力。在这种情况下,“农改超”提上了议事日程。

农改超”的核心是让生鲜进入超市,部分替代或者补充农贸市场的生鲜供给职能,而且超市具有明亮、干净与整洁的购物环境,能给消费者创造放心消费的体验;更为重要的是,在政策的支持与引导下,国内不少超市很快探索出了“农超对接”模式,即超市直接与产品原产地对接,生鲜实行产地直采,而不是从批发市场间接采购,由此大大提高了超市生鲜品类的生鲜度,也导致了生鲜超市渠道的消费占比日渐提升。

随着互联网的不断发展,各种“互联网+”行业应运而生,而生鲜作为零售市场的主要组成不分,在模式发展上也不甘人后。我国生鲜电商市场起步于2013年,伴随着新零售到来的步伐以及社区团购迎来的新风口,电商巨头们亦纷纷布局生鲜电商。阿里有盒马鲜生,京东有7Fresh,苏宁有苏鲜生,步步高有鲜食演义,同一赛道角逐的还有美团的小象生鲜、易果生鲜、天天果园、大润发优鲜等。生鲜电商的抢滩战未来将更加激烈。

图表2:巨头企业在生鲜电商中的布局

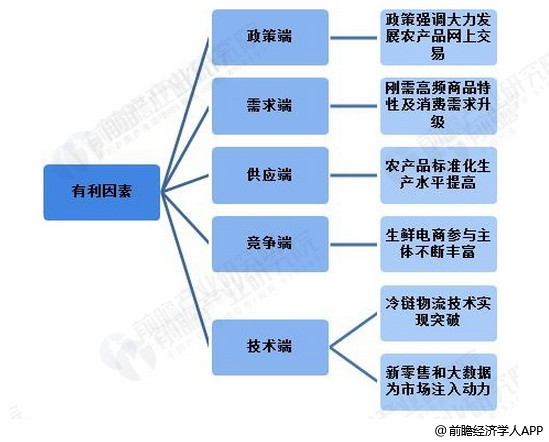

生鲜电商的春天已然来临。而迎来春天的背后很重要的因素就是生鲜电商涌现了三股新势力进场:社区便利店、社区拼团、前置仓电商。一直以来,生鲜电商面临最大的困境就是冷链物流成本过高,这导致很多生鲜产品价格偏高,生鲜电商也大都围绕中高端产品做文章,并且配送时长过长,很难满足生鲜消费即时性的需求。而这三股新势力,尤其是前置仓电商模式,有望让生鲜电商走入更多寻常百姓家。国家政策的支持,冷链物流、信息技术的发展、大品牌巨资的介入、新零售的布局及大数据的发展,都为生鲜电商注入了新的动力,生鲜电商发展已进入快车道。另外,网购生鲜的消费习惯逐渐形成,刚需高频商品特性及消费需求升级影响,直接拉动生鲜电商行业发展。

国家政策的支持,冷链物流、信息技术的发展、大品牌巨资的介入、新零售的布局及大数据的发展,都为生鲜电商注入了新的动力,生鲜电商发展已进入快车道。另外,网购生鲜的消费习惯逐渐形成,刚需高频商品特性及消费需求升级影响,直接拉动生鲜电商行业发展。电商生鲜具有广阔的发展前景,对进入者需求设置的门槛也并不算高,可以参考成熟的电商生鲜模式,通过社区团购、社区拼团等方式进行参与生鲜电商模式。

图表3:生鲜电商行业发展的有利因素

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人