-

邀请演讲

你好,欢迎提问,希望以下回答可以帮助到你

奢侈品(Luxury)在国际上被定义为“一种超出人们生存与发展需要范围的,具有独特、稀缺、珍奇等特点的消费品”,又称为非生活必需品。从经济学意义来看,奢侈品指的是“价值/品质关系”比值最高的产品。从另外一个角度上看,奢侈品又是指“无形价值/有形价值”关系比值最高的产品。奢侈品的受众是少数人群,即社会的财富精英。就产业性质而言,奢侈品消费行业实际上是一个精英行业,它更多代表的是一种高品质的生活方式。

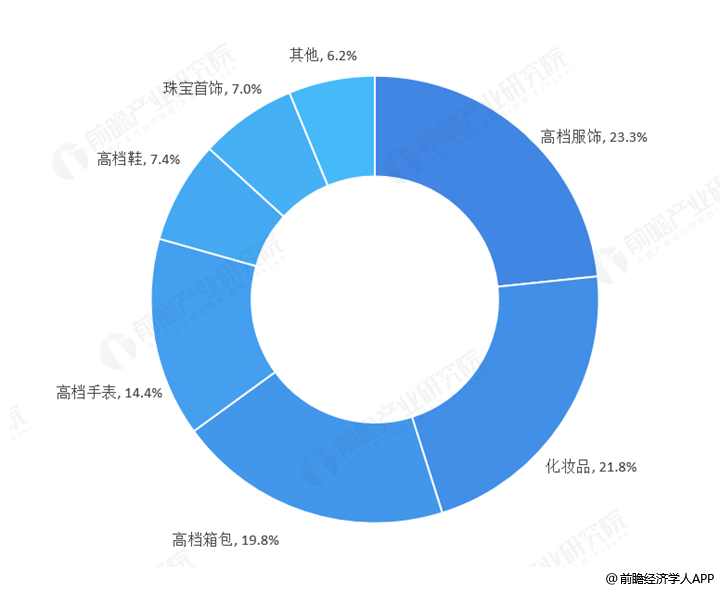

从2018年全球奢侈品消费情况来看,其中高档服装为最大奢侈品消费品类,2018年达到600亿欧元,占比23.3%;其次为化妆品,2018年消费额为560亿欧元,占全球个人奢侈品消费额的21.8%;居第三位的是箱包,2018年消费额为510亿欧元,占比为19.8%。

图表1:2018年全球个人奢侈品消费结果(单位:%)

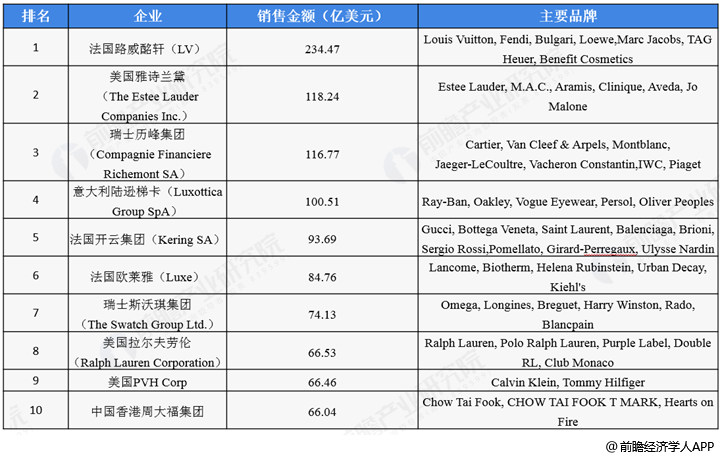

根据德勤发布的《2018年全球100大奢侈品公司排行榜》数据显示,LV、雅诗兰黛和历峰集团分别以234.47亿美元、118.24亿美元和116.77亿美元的销售额位列全球奢侈品前三甲,在位列前50名公司的国别分布中,意大利仍然是上榜公司数量最多的国家,2018年共有24家企业上榜,美国、英国、瑞士、法国和中国的上榜企业数量分别为13家、10家、9家、9家和9家,分列第二至第六位。

图表2:《2018全球100大奢侈品公司排行榜》TOP10公司情况(单位:亿美元)

在中国,不同的奢侈品领域有不同的竞争态势。但总体而言各领域奢侈品品牌市场格局均具备两大特点:一,品牌集中度较高;二,外资品牌占据了较大部分的市场份额,中国本土奢侈品品牌发展缓慢。

就中国市场而言,除了白酒、烟草、红木家具等传统行业以外,中国的奢侈品市场都是被国外品牌占据的。根据贝恩咨询统计的数据可以看出,中国奢侈品行业各品类中前5大品牌约占一半的市场份额,其中大部分均为国外品牌。

图表3:中国奢侈品市场品牌格局

在线下销售渠道中,奢侈品销售有品牌门店、高级购物中心专柜、免税店以及奥特莱斯折扣店等模式。65后及70后更加偏爱高级购物中心,由于在高级购物中心存在更多的奢侈品专柜,可选择性更强,高级购物中心专柜购买最为方便快捷;而80后以品牌门店购买为主要方式,享受过个性化的购物体验后,80后很容易被良好的购物体验所俘获;90后更加偏爱免税店和奥特莱斯折扣店,由于90后消费能力有限,价格适中的中档奢侈品更加适合这一年龄阶段的消费者。

图表4:不同年龄段购买奢侈品的渠道占比(单位:%)

相较于其他行业,中国奢侈品的线上业绩大幅落后,原因主要为线上购置奢侈品享受不到购物体验,线上购买奢侈品所带来的满足感没有线下购买所带来的强烈;加之受众多A货、仿货影响,奢侈品的真伪度也是消费者不愿意线上购买的主要原因之一。根据麦肯锡调研数据显示,2018年中国线上奢侈品消费量仅占全部奢侈品消费量的8%左右,比较知名的网购奢侈品软件有考拉精选、小红书、寺库奢侈品、走秀奢侈品、毒、胖虎奢侈品等APP。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人