-

邀请演讲(一)国内和国际市场发展提速

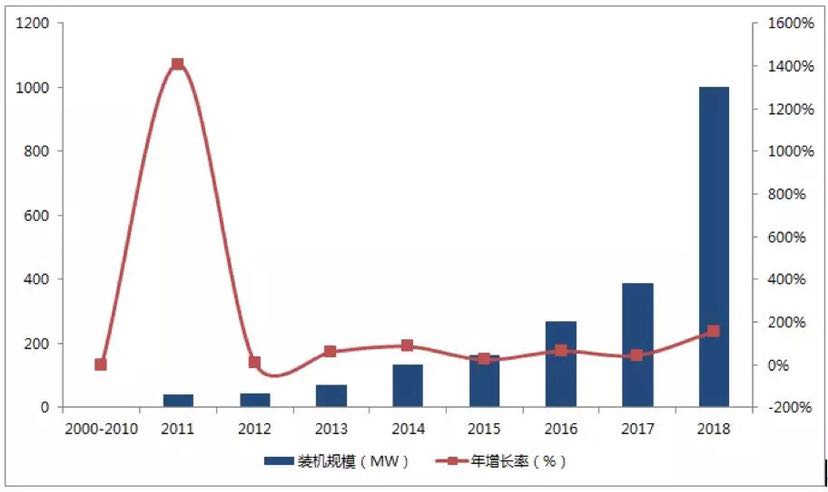

2018年,电网侧储能应用规模出乎意料的爆发。据中国能源研究会储能专委会/中关村储能产业技术联盟(CNESA)全球储能项目库的不完全统计,2018年中国累计投运储能项目规模为1018.5MW/2912.3MWh,是去年累计总规模的2.6倍。截至2018年底,全球累计投运电化学储能装机规模达到4868.3MW/10739.2MWh,功率规模同比增长65%,发展提速。

(二)电网侧储能项目激增

根据CNESA储能项目数据库的统计,2018年新增投运(不包含规划、在建和正在调试的储能项目)的电网侧储能规模206.8MW,占2018年全国新增投运规模的36%,占各类储能应用之首。

电网侧储能规模的爆发是偶然,也是必然。江苏率先发布百兆瓦级储能项目招标的起因固然是火电机组退役、夏季高峰用电以及高层推动等多个偶然因素碰撞的结果,但电网公司的兴趣被全面激发则存在必然性。从2011年张北风光储输示范项目开始,电网公司从未停止对储能技术路线、应用场景以及模式的探索。如同多年前一位电网专家预言的那样"当储能系统成本低于1500元/kWh时,就会迎来储能在电网中的大规模应用",在动力电池扩产能导致电芯成本大幅下降的大背景下,这样的拐点已经到来。

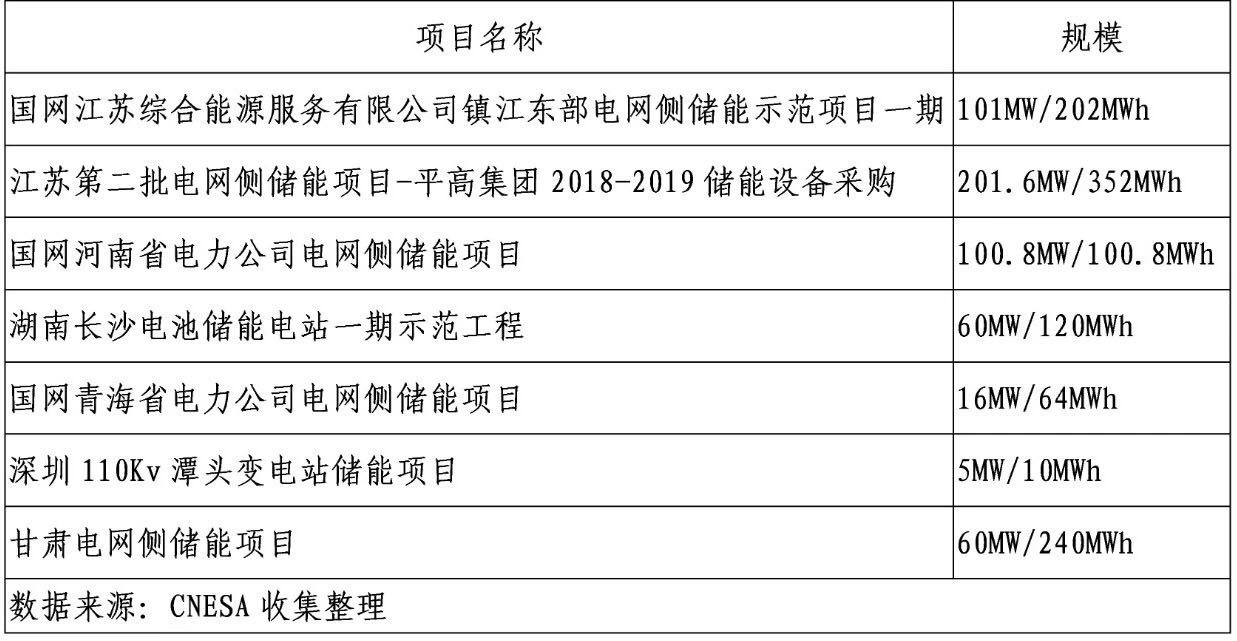

2018年,江苏、河南、湖南、甘肃以及浙江等省网公司都相继发布了百MW级储能项目的采购需求(如表1所示);在中关村储能联盟去年11月在南京召开的电网侧储能项目大会上,有多家的省网公司向联盟表达对建设电网侧储能的意愿,根据联盟的初步统计,近期规划/在建的电网侧储能总规模已经超过1407.3GWh。而随着国家电网总经理寇伟的上任和国网1号文的发布,电网侧储能的发展有了进一步的方向性指导,预计未来1-2年电网侧储能还将迎来跨越式的发展。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人