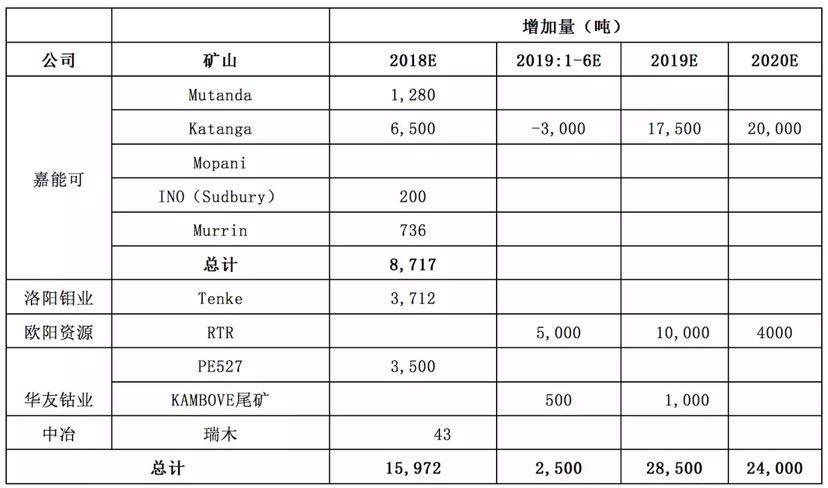

-

邀请演讲2017年双寡头泰瑞达(Teradyne)、爱德万(Advantest)测试机销售额分别为13.7亿美元、12.4亿美元,全球市场占有率分别为41.4%、37.5%,其主要测试机产品为SoC和存储器测试系统。

在SoC测试领域,1995年泰瑞达收购Megatest,通过Catalyst和Tiger测试系统成为SoC测试领域的领导者,而爱德万于2011年收购惠睿捷,使其在SoC测试领域迅速提升,2017年泰瑞达和爱德万垄断全球SoC测试机86.2%的市场份额。此外,科利登是除了泰瑞达和爱德万以外极少数具备SoC测试机生产能力的企业,该公司SoC测试系统产品包括X-Series系列、Diamond系列以及新推出的紧凑型的DxV SoC测试系统,2017年测试机营收为1.56亿美元,市占率为4.7%。

在存储测试领域,由于80年代半导体产业由家电进入PC时代催生了DRAM大量需求,日本在原有积累基础上实现DRAM大规模量产,迅速取代美国成为DRAM主要供应国,在此产业转移背景下,爱德万抢先布局存储器测试领域,于1976年推出了全球首台DRAM测试机T310/31,2017年爱德万存储器测试机全球市占率达到59.5%;由于韩国在存储市场的垄断地位,韩企Exicon、UniTest几乎瓜分了剩余大部分的存储测试机市场份额。

图表1:全球主要测试机企业概况

资料来源:前瞻产业研究院整理

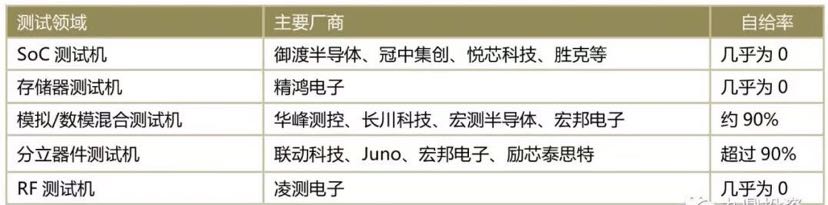

本土企业通过多年的研发和积累在模拟/数模测试和分立器件测试领域已经实现进口替代,基本完成国产化。其中华峰测控、长川科技、宏测半导体模拟/数模混合测试机年出货量接近700台,约占国内模拟测试机市场份额的85%;联动科技、Juno、宏邦电子分立器件测试机国内市场总份额超过90%。而在SoC领域,本土企业还尚未形成成熟的产品和市场突破,主要原因有两方面:1)SoC芯片集成了微处理器、模拟IP核、数字IP核以及存储器控制接口等功能,不同模块的频率、电压、测试原理均不同。同时,高度集成造成测试的数据量和时间成倍增长,测试功耗也是传统测试项目的2~4倍,因此该类芯片的测试对测试机有更高的要求;2)数字测试模块的核心技术依赖于Firmware(固件)与硬件系统的互相配合,涉及到结构、算法、硬件设计多个领域技术的综合运用,本土企业无法通过简单仿制进行开发,必须通过自主创新重新进行整体系统设计,对相关领域的技术、经验要求更高。

图表2:本土测试机企业概况

资料来源:前瞻产业研究院整理

SoC芯片的应用推动了大量SoC测试机的需求,如手机芯片就是集成了CPU、GPU、基带芯片(负责通讯)、图像处理器(ISP)等的SoC。从过去10年的历史发展来看,SoC测试系统占测试机的比例基本稳定在60%以上,这也促使国外测试设备巨头重点布局SoC测试领域。我们认为,随着本土优秀团队的出现和技术的突破,SoC测试机会如同模拟/数模测试机和分立器件测试机逐步实现进口替代,完成国产化。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人