-

邀请演讲

您好!感谢您的关注和支持。

说到反腐倡廉对白酒行业的影响,从早些年的政令禁酒可以一窥究竟。

1、“禁酒令”

2009-2010年,我国多地区严厉推行“禁酒令”,体现出三大特点:涉及范围广、措施规定细、执行力度大。在涉及范围上,湖北、河南、山东、河北、湖南、安徽、江西、山西、江苏、广东、福建等地区均明确提出公务禁酒;在具体规定上,核心原则是公务活动禁酒,工作期间禁酒,具体细则各地不完全相同,但要求均十分严格细致;在执行力度上,强化社会公众监督,对违反规定者均严肃处理,轻则警告批评,重则给予纪律处分甚至直接撤职辞退。

“禁酒令”基本贯穿2009-2010年,但未改行业复苏态势,茅五泸汾股价走势也基本与收入净利润增速走势一致,即使回调也是因为业绩不达预期而非禁酒令影响。因此,在上一轮景气期2009-2012年,禁酒令频出并未影响行业景气度,量价齐升带来收入净利润加速增长,股价走势持续上行,业绩是驱动股价上涨的核心力量。

2、全面限制三公消费2011年起,国家开始限制三公消费,2012年底,中央“八项规定”出台后,对三公消费和公务用酒的限制更加严格。行业在此时出现调整是几方面因素共同结果:1)白酒行业十年一周期,到2011年行业景气已经维持7、8年,长期高速发展之下泡沫逐渐积累;2)高档白酒价格已经逐步脱离了老百姓的消费能力,2011年茅台价格快速突破2000元,占城镇居民收入水平的比值已超过50%;3)三公消费占高档酒收入的比例较高。基于这样的背景,在三公消费的强烈打压之下,政商务消费大量挤出,成为白酒行业调整的催化剂。

自从高端白酒被挤出三公消费后,白酒行业一度跌入谷底,直至2015年开始,白酒行业才迎来回暖期。

3、白酒进入下半场,逐步摆脱政令的影响

经过3年的深度调整,白酒行业去库存基本完成,受益于消费升级,开始步入新一轮牛市周期。2016下半年,以茅台为代表的高端白酒进入景气度上行的补库存周期,茅台供给短缺价格上涨的背景下,五粮液、老窖等全国性名酒直接受益,量价齐升进入业绩加速期。2017-18年行业步入成熟期,价格带上移,次高端性价比凸显,从业绩弹性角度来看,300-500元次高端白酒放量,紧随高端受益。

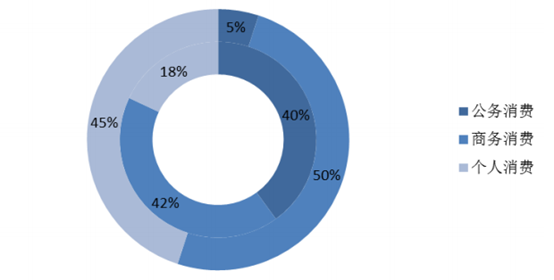

白酒需求主要包括政务、商务和个人消费三类。回顾白酒行业周期,2009-2012年的白酒牛市主要得益于2008年经济危机之后的四万亿经济刺激,基建拉动了白酒的公务需求和商务需求急剧上升,占比一度超过8成。2012年,高端酒价格和渠道库存均达到历史顶点,泡沫化严重,其中茅台终端价一度突破2500元,渠道库存达5000吨。因此,政府整顿党内作风,实施“禁酒令”和限制“三公消费”成为压倒骆驼的最后一根稻草,导致白酒行业量价齐跌,进入寒冬。经过2013-2015三年的行业深度调整,白酒行业去库存基本完成,2015年以来,居民生活水平不断提升,消费能力逐渐增强,对高端白酒的承接能力不断提高,需求修复开启了行业的慢复苏之路。所以此轮复苏行情,与以往不同,主要受益于消费升级,是消费者自身推动的一轮周期,可持续性远超之前。

图表5:白酒消费结构变化

注:内:限制三公消费前;外:限制三公消费后。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人