-

邀请演讲支付宝红包对于支付宝本身而言,并不能直接产生利润,而作用在于争夺移动支付的流量和培养用户的支付习惯。比如支付宝推出的余额宝红包、花呗红包分别是为了培养用户日常生活中使用余额宝、花呗的习惯以及引流造势,从而为后期的增值服务流量变现打好基础,比如深度用户的花呗分期、延期、工资理财等服务能给支付宝带来利息收入、佣金收入,甚至可作为发行ABS的底层资产从而赚取利差,值得注意的是,淘宝已经借助双十一活动的花呗使用额发行了相关的ABS产品。

再者,支付宝给予了用户红包码,别的用户扫红包码后使用红包,分享的人也能获得赏金,从而使红包病毒式裂变传播,加速造势。

其实,支付宝之所以要推出红包与红包码,还有一个原因就是,移动支付竞争日趋激烈,微信攻势甚猛,微信如今已推出了微粒贷对标借呗,推出了零钱通对标余额宝。下文将对移动支付的发展进行分析。

电子支付使用普及率较高,移动支付业务量继续较快增长

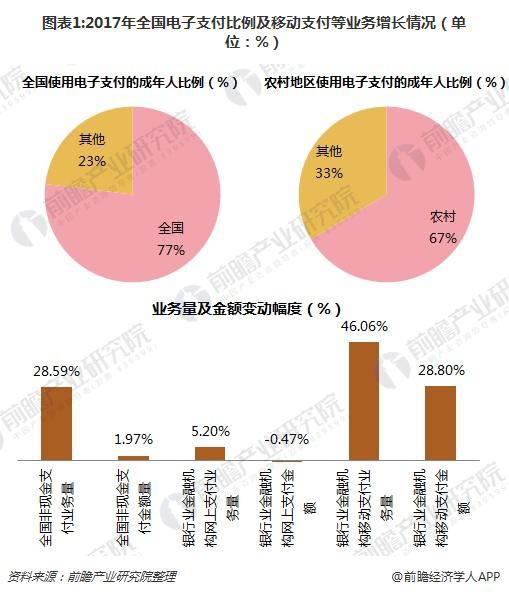

近日,中国人民银行金融消费权益保护局发布的《2017年中国普惠金融指标分析报告》显示,2017年,全国使用电子支付成年人比例为76.9%,农村地区使用电子支付成年人比例为66.51%。

2017年,全国共办理非现金支付业务1608.78亿笔,金额3759.94万亿元,同比分别增长28.59%和1.97%。其中,银行业金融机构共处理网上支付业务485.78亿笔,同比增长5.2%,金额2075.09万亿元,同比下降0.47%;移动支付业务375.52亿笔,同比增长46.06%,金额202.93万亿元,同比增长28.8%。由此,移动支付业务成为全国非现金支付业务的增长力。

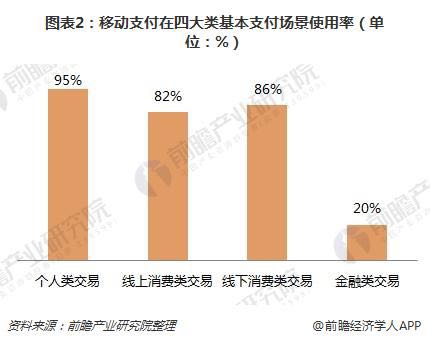

移动支付广泛渗透到居民消费的各个场景,消费等类交易发生频率更高

移动支付已经全方位渗透到人们生活的各个场景,包括四大类的基本支付场景——个人类交易,线上消费类交易,线下消费类交易,金融类交易。相关调查显示,目前针对上述四个场景的使用率分别为95%、82%、86%、20%。前三类场景由于涉及的生活消费刚需属性,其使用率均维持在高位;金融类交易的使用率较低,且无明显增长,可能由于其属于强监管领域,在一定程度上会影响到消费者的使用积极性有密切关系。

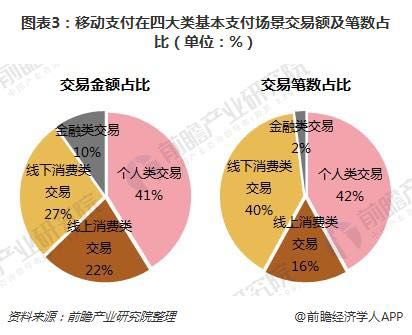

以交易金额计,发生在个人类交易、线上消费类交易、线下消费类交易、金融类交易四个场景的移动支付占比分别为42%、22%、28%、10%;以交易笔数计,发生在四个场景的移动支付占比分别为42%、16%、40%、2%。可以看出,线下消费类交易均具有小额、高频的特点较为突出;相反,金融类交易则呈现大额、低频的特点。

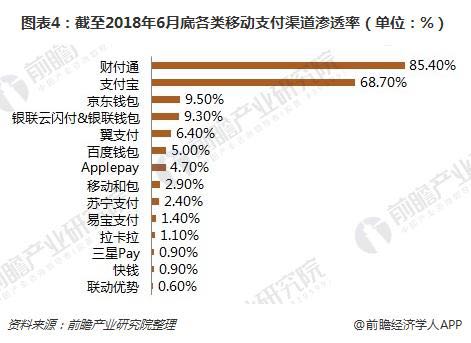

财付通和支付宝双寡头格局日益突出,腾讯系社交赋能小额、高频移动支付

截至2018年中,财付通和支付宝的用户渗透率分别为85.4%和68.7%,较2017年11月调查分别上升了0.6和0.4个百分点,双寡头格局持续凸显。其它用户渗透率较靠前但与两巨头差距还很大的支付品牌有京东钱包(9.5%)、银联云闪付(9.3%)等,但其它支付品牌的用户渗透率均很低。

进入2018年,支付宝在各个领域全面领跑第三方移动支付市场的局面已不复存在,市场竞争的态势已转变为支付宝和财付通在不同场景的品牌份额上各有消长、各有优势,整体交易量上两巨头之间的差距已在不断缩小。调查显示,按交易金额计,支付宝和财付通的占比分别为47%和45%,已相当接近;以交易笔数计,支付宝和财付通的占比分别为40%和52%。值得注意的是,支付宝在2018年上半年的调查统计中,交易金额、交易笔数的份额均有下降,财付通继续保持对用户高黏性的优势。显然,移动支付小额、高频的交易特点,更易被腾讯系社交赋能所激活和形成高转化。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人