-

邀请演讲2018年全球IDC行业发展现状分析,美国占据全球超大型IDC45%份额

全球IDC的发展概况:处于第三阶段向云计算IDC发展的深化演进期

当前,数据中心已成为企业或机构管理IT基础设施与应用,提供基础设施与应用服务的重要平台。随着更加先进的技术的融合发展,建设新一代数据中心成为企业普遍关心的热点话题,它不仅代表着IT产业发展的潮流,也反映了不同IT用户最迫切的核心需求。从全球IDC发展历程来看,IDC服务市场经历了三大阶段,即计算中心阶段、信息中心阶段和服务中心阶段。

第一阶段主要提供的主机托管业务;第二阶段上升到信息业务,包括数据存储管理、安全管理、网络互连等,成为企业IT基础建设的核心;第三阶段在2005年以后,随着互联网业务爆发式的发展,基于传统服务器、数据库架构无法应对业务发展的需求。云计算技术的引入开启了IDC的IaaS时代,它将整个IDC数千台服务器进行更复杂虚拟化,实现了CPU、内存、存储、网络和其它基本的计算资源池化,做到了资源利用最大化。在这个阶段IDC实现按需提供服务。

当前,全球IDC服务市场正处于第三阶段向云计算IDC发展的深化演进期。

图表1:全球IDC服务市场发展历程

资料来源:前瞻产业研究院整理

全球IDC市场规模:保持持续稳定增长

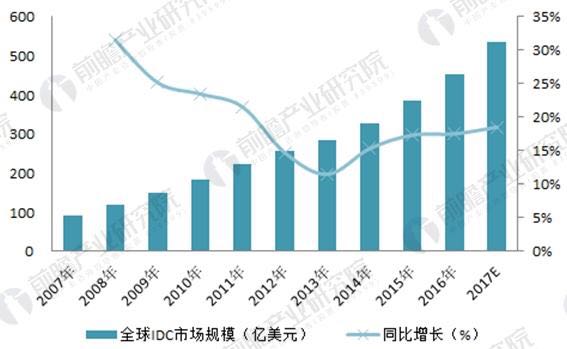

2011年以前,全球IDC增长迅速,2012-2013年受经济影响,IDC增速有所放缓,从2014年开始,大数据、人工智能、云计算等开始快速发展,带动数据存储规模、计算能力以及网络流量的大幅度增加,全球尤其是亚太地区IDC建设进入加速增长期,其中以中国、印度和新加坡增长最快。整体来看,全球IDC市场规模增速呈U形曲线,在2013年下降到最低点,为11.44%,经过2013年的低点之后市场规模增速开始回升。

2016年,全球IDC市场规模达到451.9亿美元,较上年同期17.5%。美国和欧洲地区占据了全球IDC市场规模的50%以上。其中,移动互联网领域快速发展和云计算技术的广泛应用带动数据存储规模、计算能力以及网络流量的大幅增加,是保持IDC市场增速提升的主要原因。

根据全球IDC当前建设趋势,前瞻预计2017年全球IDC市场规模将达到535亿美元,增速超过18%。

图表2:2007-2017年全球IDC市场规模变化趋势(单位:亿美元,%)

资料来源:前瞻产业研究院整理

全球IDC供需情况:总体供不应求

IDC的建设周期一般是2-3年,并且受到传统模式中多种因素的制约,比如:地皮审批、能源指标申请、机房设计规划建设、电力和网络的接入等。近年来,在IDC需求的不断推动下,全球IDC服务商在机房设施、IT设备和外包服务商的投资继续扩大,全球IDC投资规模由2009年的750亿元上升2030亿元,而随着中国、印度等新兴市场IDC建设的加快,预计2017年全球IDC投资规模将达到突破2200亿元。

图表3:2009-2017年全球IDC投资规模变化趋势(单位:亿美元,%)

资料来源:前瞻产业研究院整理

机房规模方面,2016年全球全球机房规模约为3900万平方米,其中世界前三大IDC市场(美国、英国、日本)的机房规模约占全球IDC市场机房规模的50%,这三大市场机房规模趋于饱和,增长率上趋缓。但是新兴市场IDC机房仍未达到成熟IDC市场的IDC机房规模水平,未来增长空间巨大。

此外,无论是从全球IDC的市场规模还是机房面积看,都呈现线性增长的态势,与数据的指数级爆发式增长差距逐渐拉大,市场处于供不应求状态。

图表4:2009-2017年全球IDC机房规模变化趋势(单位:百万平方米)

资料来源:前瞻产业研究院整理

全球超大型IDC近400个

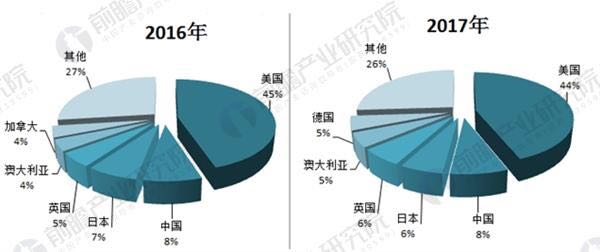

美国占比高达45%左右 根据IDC统计的数据,2016年全球超大型IDC共有297个,其中美国占据45%份额,中国超大型IDC份额为8%,而中国带宽数是美国的约3倍,反差巨大,说明我国IDC的发展空间巨大。

另外,根据Synergy Research最新数据,2017年全球超大型IDC接近400个,其中44%的主要云和IDC位于美国,其次是中国、日本和英国,分别占比为8%、6%和6%。

图表5:2016-2017年全球超大型IDC区域分布情况(单位:%)

资料来源:前瞻产业研究院整理

-

邀请演讲1、美国IDC行业发展背景

总体来讲,美国的云计算平台正处在世界前列。美国数据中心总数一直排在第一位,尤其是大数据中心。随着IDC行业国际竞争的加剧,美国正考虑重新修订自己的数据中心部署战略和云战略,求"质"而不求"量",当前云计算是数据中心和云战略的重点领域。

其主要背景为随着欧盟及部分发展中国家经济的高速增长,美国在全球政治、经济、军事领域的霸主地位受到严重威胁;第二,经济危机带来的高额财政赤字,2015、2016年分别达到4880亿美元、4390亿美元,2017年更是达到惊人的1.2万亿美元,而传统信息化建设投入居高不下,发展模式不可持续。

在此基础上,美国政府将云计算视为一场新的信息技术革命,期望以此来解决基础设施重复建设问题,节省资金投入。此外,推广其在各个行业的应用,在IT产业和其他相关领域创造新的就业机会;使美国掌握全球信息的制导权,维护国家安全,最终实现本国经济快速发展的目标。

发展云计算的具体措施为:2009年9月,美国政府总务管理局(GSA)启动了包含三个要点的云计算政府采购计划;2010年5月,美国联邦首席信息官委员会发布了《公共云计算态势》报告,阐述了联邦政府致力于推进云计算应用的预算计划,要求所有的机构将评估云计算替代解决方案作为其IT投资预算的一部分;2011年2月,美国发布了《联邦云计算战略》白皮书,规定联邦政府拿出每年IT经费预算800亿美元的25%(200亿美元)投入云计算;为了保证云安全,美国政府强调数据中心要独立掌控域名服务器和码址资源等互联网基础设施。2014年,美国国家标准与技术研究所(NIST)发布了《美国政府云计算技术路线图》,该路线图聚焦战略和战术目标以支持联邦政府加速发展云计算的想法。

至今为止,美国联邦、州、地方各级政府已经全面采用云计算,美国国防部、美国农业部、美国安全局、美国国家航空航天局、美国空军、美国陆军体验中心、芝加哥住房署、美国红十字会等政府部门都已经开展了成功的云计算应用。

2、美国IDC行业发展现状

(1)发展现状

众所周知,阿什本,芝加哥,达拉斯,圣克拉拉是全球和美国关键设施和数据中心市场活动最热门的地区。虽然这些市场肯定推动了关键任务设施的新项目建设,但它们并不是唯一吸引数据中心运营商的美国地区。

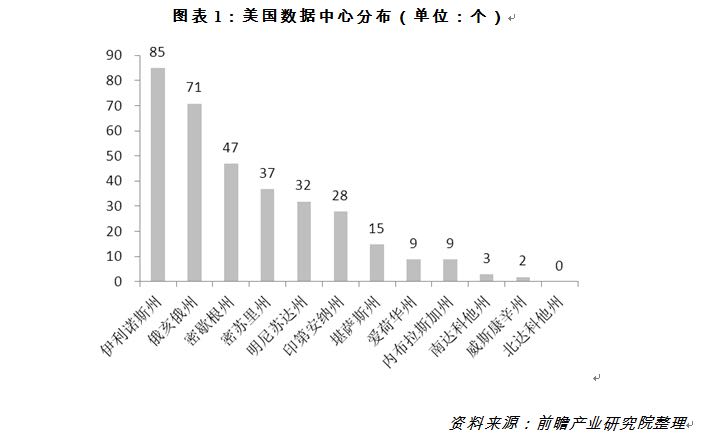

数据中心地图资源对美国境内外的托管数据中心数量进行了统计,美国中西部12个州所拥有并运营的数据中心达到362个,占到美国数据中心总数(1655个)的22%。下图是按联邦州拥有的数据中心的数量:

伊利诺伊州无疑是美国中西部地区的领导者,在中西部地区拥有最多的数据中心和托管设施。而俄亥俄州,密歇根州,密苏里州和明尼苏达州是紧随其后的地区,目前正在扩大或吸引新的数据中心建设或入驻。据悉,明尼苏达州的明尼阿波利斯在美国中西部地区数据中心市场名列第二,仅次于芝加哥,成为了新兴的数据中心行业和更广泛的关键设施市场。

放眼明尼阿波利斯,美国中西部地区入驻了一些全球规模最大的数据中心运营商,其中包括Facebook,Google和微软提公司等建设和运营了重要设施。数据中心一级城市芝加哥是美国中西部地区数据中心增长最强的代表之一。数据显示,微软公司2016年第二大的数据中心租赁交易是租赁位于芝加哥之外的伊利诺斯州艾尔克格罗夫村的EdgeConneX公司30兆瓦的数据中心。

与大芝加哥地区一样,明尼阿波利斯也拥有寒冷气候,能够高效率地利用空气侧或水侧节能器。在美国中西部的这些地区,数据中心采用自然冷却的时间能够在一年中达到九个月。此外,双城地区在相似规模的美国城市排名高,以避免自然灾害的发生,例如飓风,龙卷风,洪水,地震和极端温度等。

(2)发展特征

◆ 发展阶段上,美国进入行业整合阶段

从数据中心分布来看,美国占据了全球45%数据中心份额,中国和日本位居其次,分别占有8%和7%。从各地区增速来看,2012-2017 年全球数据中心年平均复合增长率为17%。

美国当前的数据中心进入行业整合阶段,以改建和扩建为主,逐步进入企业通过并购整合实现强强联合的阶段,新建数据中心规模占比不大。美国数据中心正逐步转向改扩建为主,而中国数据中心建设仍处于以新建为主的粗犷式发展阶段。

◆ 从竞争格局看,美国以第三方数据中心为主

数据中心服务主要由基础电信运营商和第三方数据中心服务商提供。在美国市场,第三方数据运营商占据主导地位,具备更强的规模和技术优势;而电信运营商则逐渐退出,重新回归了主营电讯业务,主要原因是第三方数据运营商更具备成本优势。而在中国市场,电信运营商具备资源垄断优势,其市场规模约占整个数据中心服务市场的三分之二,第三方数据中心服务商发展收到限制。

◆ 地理分布上,中美数据中心集中在中心城市

从选址结果看,中美数据中心的建设具有共同点:初期围绕中心一线城市,后考虑电力资源、气候、土地和地质条件的因素,逐步扩展至二三线城市。

然而中美数据中心的发展过程略有不同。美国数据中心节点的形成由多个运营商的网络汇合而成,数据中心在节点上有着相对中立的地位,在数据跨网环节有着重要的中间人地位。而中国的数据中心节点主要由中国电信和中国联通两大运营商主导,数据中心在数据跨网环节并没有强的中间人作用,因此在选址也相对被动。

北美数据中心发展围绕中心城市主电信机房(Carrier Hotel)。美国数据中心需求主要集中在首都(华盛顿地区)、金融中心(纽约、芝加哥地区)和科技中心(旧金山、西雅图地区)等。这些地区也逐渐形成美国最重要的光纤骨干网节点。在地理格局上,大量光纤网络在骨干网节点相会,逐渐形成物理性的主电信机房(Carrier Hotel)分布,即光纤网络通信节点集中聚集的安全场所或大楼。北美共有约20多个主电信机房,均分布于规模较大的城市,其中特大型城市,如纽约、芝加哥等有两个主电信机房,其他大部分城市仅有一个。

北美电信业市场化程度高,跨运营商通信交互服务便利。北美电信业市场化程度高,竞争激烈,为了降低成本提高数据交换效率,跨运营商网络之间的通信和数据传输成为重要的方式。主电信机房为此提供了Meet-Me-Room(MMR)数据交换服务,MMR是指通过交叉连接(Cross-connect)的方式提供不同电信运营商之间的直接连接,或者第三方服务器与电信运营商之间的数据连接。

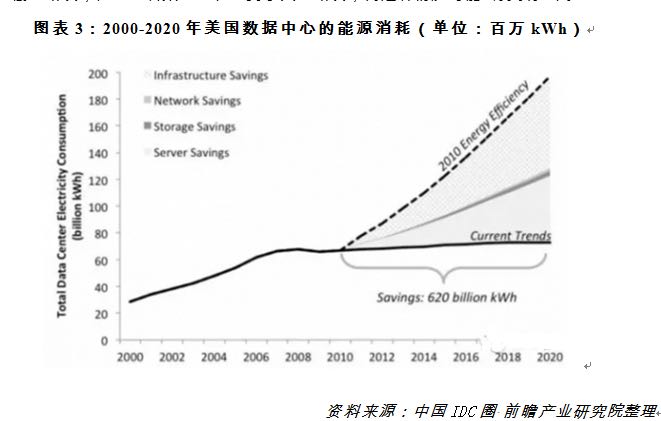

(3)能源消耗

美国伯克利劳伦斯国家实验室的一份报告表明,美国近年来的数据中心能耗的增长正在放缓。从2010年到2014年,美国的数据中心使用的能源只增长了百分之四,相当于每年只增长了百分之一。

从2001年到2005年间,美国数据中心所用的电能增长了90%;在2006年到2010年这五年的时间中,用电量增长放缓,只增长了26%。综合各种可能性和因素,2020年美国数据中心的能源使用量比人们的估计实际下降了45%。

现在,尽管数据中心的数量仍在增长,但其增长速度仍在进一步放缓。因为目前企业购买服务器的数量一直增长缓慢,企业的业务实现了虚拟化和整合,并购买性能更强大的机器。另外,服务器的电源需求也有所下降。也就是说,受到全球经济衰退的影响,2010到2016年美国电力使用量低速增长,甚至尽管数据消耗得到了大幅增长,而这种情况可能会持续多年。

3、美国IDC行业兼并重组动态

2017年6月,Digital Realty公司宣布将与美国主要数据中心运营商DuPont Fabros公司合并。这两家数据中心运营商都是行业的领导者,这一举措将使这两家美国最大的数据中心空间供应商得到了更好的结合。DuPont Fabros公司目前拥有12个数据中心,其中98%已对外租赁,总供电容量为302MW。

此次并购将进一步让Digital Realty公司和DuPont Fabros公司增强与行业其他对手的竞争力,并有机会入选财富500强企业,这次并购是数据中心行业的一个重大事件,为Digital Realty公司的发展带来利好,主要有以下几个原因:

(1)美国数据中心市场的增长

北弗吉尼亚州,硅谷,以及芝加哥是美国最活跃的三个数据中心市场。此次合并,将使Digital Realty公司可以在这三个地区开展业务,并得到额外的增长机会。而DuPont Fabros公司正在北弗吉尼亚州(ACC9数据中心第二期项目预租率为50%,ACC10数据中心还没有对外预售租赁),芝加哥(CH3数据中心第一期项目预租率为100%,CH3数据中心第二期项目没有对外预租)和硅谷(SC1数据中心第三期项目的预租率已达100%)积极开发数据中心项目。Digital Realty公司专注于在更大的市场中扩大规模,以便满足未来的需求。这一目标将通过增加短期和长期供应机会来实现。

(2)增加了大规模云用户的机会

如今,许多的超大规模云交易已经改变了市场格局,并且这些交易继续推动了为这些用户提供服务的数据中心运营商的市场竞争。这些公司的业务增长表明,数据中心运营商需要快速满足大城市数据中心市场的需求。DuPont Fabros公司在几年前大量收购数据中心并在其中得到回报。这也有助于Digital Realty公司改进方法,在满足这些市场要求的同时,获得市场竞争的优势。

(3)数据中心行业的并购活动仍在继续

并购活动在过去两年中对数据中心行业产生了重大影响。随着竞争的加剧以及数据中心运营商的市场扩张,收购业界厂商是几家大型数据中心运营商的业务重点。并购是数据中心行业的一项游戏规则,这两家规模巨大的数据中心运营商在兼并之后,将成为数据中心行业的领导者。而其合并通常需要一段时间才能开展工作,并将为此创建一家新公司,这可能将为数据中心行业发展带来新的高度。

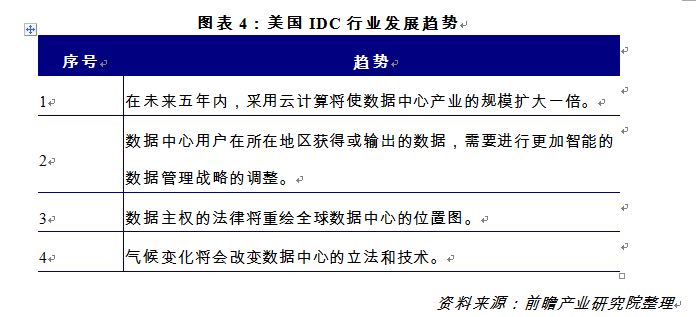

4、美国IDC行业发展趋势

仲量联行统计北美市场的17个数据中心设施,揭示了影响美国的数据中心发展的趋势:

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人