-

邀请演讲鲜花电商产业链初步形成,鲜切花主产地云南近年产量、产值上升

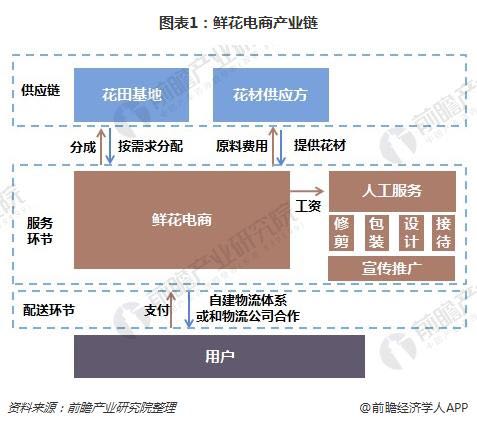

消费者心理诉求的改变、中产阶级日渐上涨的悦己诉求一步步助推着鲜花及鲜花电商市场的发展。国内鲜花电商市场已初步形成了花田/花材——电商平台——用户的简洁的产业链。

当前,鲜花电商供应方已形成了三个梯队。主打高端的品牌为roseonly、野兽派等;平价大众品牌有泰迪鲜花、FLOWERPLUS花 、春舞枝花卉、花集、花点时间等;而综合电商的玩家有主流电商平台淘宝网、天猫网、京东商城等。

我国重点花卉产区已经初步形成,品种结构进一步优化。区域化产业形成了以云南、四川、江苏、浙江、海南为重点的南方热带、亚热带花卉产区;以广东、福建为重点的南方热带观叶植物产区等。目前,以昆明为主的云南鲜切花在国内市场占有率超过70%,在香港市场的占有率达到40%,全国每10枝鲜切花中就有7枝产自昆明,出口市场涵盖亚洲、欧洲、美洲、大洋洲40多个国家和地区。

2016年云南鲜切花产量100.6亿支,相较2015年同期增长15.8%;2017年云南鲜切花市场总产值超过68亿元,增速高达31.2%,持续三年保持正向高速增长。分析认为,云南鲜切花产量提升首先是由于种植面积的扩张,花卉生产区域由滇中为主向禄劝、江川、通海、玉溪、石林、宜良、弥勒、泸西、陆良等地拓展;其次,云南鲜切花实施规模化的企业运作方式,生产管理、种植技术等生产方式得到改善,减少恶劣天气及病虫害影响,且适合优质种苗及新品种的生产,优质花率高,产量稳定。

同时,消费升级以及电商兴起培育了新的消费群体和消费习惯,有力地拓展了终端消费需求市场;电商对花的品质要求较高,好花难求,因此拉动价位上涨。加之下游消费端对高品质、新品种鲜花的需求,影响上游品种结构调整,例如传统玫瑰种植面积减少,洋桔梗、绣球等新品种种植面积扩大,行情走俏等,相应带来产值提升。

线上电商平台优势显著,鲜花电商市场规模将进一步扩大

传统鲜花交易的流通渠道集中在线下,一般来说,鲜花从花农手中,要经过交易市场、一级、二级批发商等扩散到全国各中小城市,并最终送至消费者手中,流转时间长,鲜花耗损严重,且中间每层批发商平均加价15%-20%。花店到消费者的零售环节,在刨除人工、场地、损耗等费用后,维持运营盈亏平衡情况下,至少加价60%,最终的成本均由消费者端来承担。而电商渠道的兴起,利用互联网的天然优势,大幅缩短了中间的交易环节,减少鲜花耗损的同时,让利上下游。且从技术端出发,为花农创收,节约花店运营成本。

人均收入的提升,促进了鲜花消费的逐渐兴起。除了礼品鲜花等存量市场向高端化、品质化方向的转变。2015年陆续入场的日常鲜花企业,将鲜花带入了大众的消费视野,开辟了鲜花消费快消化时代化的到来。2017年中国鲜花电商行业总体市场规模为124.1亿元。随着消费习惯的养成,加上冷链物流等基建设施的完善成熟,预计2018年市场规模将接近180亿元。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人