-

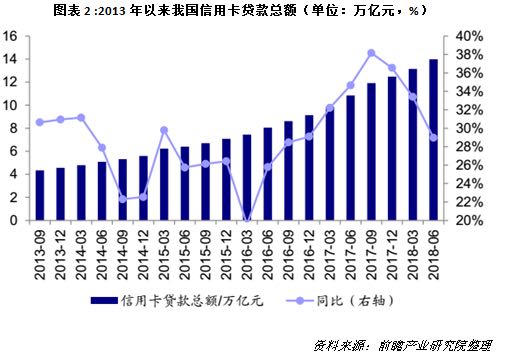

邀请演讲2015 年以来,由于公司贷款信用风险快速上升,银行普遍降低风险偏好,在2015-2016 年将贷款大量投向个人住房按揭,2017 年以来则大量投向信用卡业务,导致了2017 年以来我国信用卡市场的快速发展。 根据人民银行18年3月份发布的《2017年支付体系总体运营情况》,截至2017年末,我国信用卡人均拥有量仅0.39张。

这看上去跟韩国和台湾地区的信用卡繁荣起点有些相似,比较符合信用卡危机规律中最重要的一点。

虽然上述条件吻合,但前瞻认为境内信用卡市场距离危机还有些距离。理由如 下:

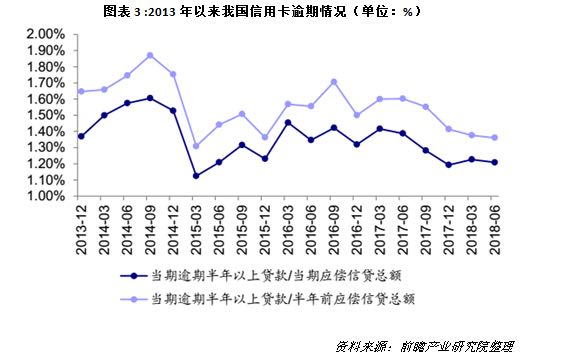

一是全行业逾期情况还在改善。尽管我国信用卡发卡量、贷款余额同比增速都在快速上升,但逾期情况还比较正常,而且还在改善当中。

二是信用卡市场的快速发展仅持续不到两年,并不算长。我国信用卡市场的快速发展,尤其是银行大量涌入信用卡市场是2017 年以来的事情,迄 今为止不足两年,持续的时间还不够长;像台湾、韩国的信用卡繁荣分别持续了7 年和4 年。

三是卡均授信额度的增长还算正常。我国没有出现政府出台扶持措施等过度刺激的情形(早期培育信用卡市场时政府有一定的扶持措施,但均不涉及信用标准),银行之间竞争不算特别激烈,没有出现过度授信的情形。近几年信用卡卡均授信额度增速为个位数,略高于居民收入增速,还算正常。

因此整体来看,虽然2017 年以来有大量银行涌入信用卡市场,再加上今年上半年流动性较为紧张、现金贷监管加强,共债问题导致银行信用卡不良率有所上升,但目前还不需要担心出现危机事件发生。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人