-

邀请演讲2018年8月24日,中国外汇交易中心公布,近期受美元指数走强和贸易摩擦等因素影响,外汇市场出现了一些顺周期行为。基于自身对市场情况的判断,8月份以来人民币对美元汇率中间价报价行陆续主动调整了"逆周期系数",以适度对冲贬值方向的顺周期情绪。

一.什么是逆周期因子?逆周期因子是影响人民币中间价的一个参数指标,在计算时,通过对上一日收盘价较中间价的波幅中剔除篮子货币变动的影响,由此得到主要反映市场供求的汇率变化,再通过逆周期系数调整得到"逆周期因子"。逆周期系数由各报价行根据经济基本面变化、外汇市场顺周期程度等自行设定。

用公式表示:逆周期因子=市场供求因素/逆周期系数=(上日收盘价-上日中间价-一篮子货币日间汇率变化*调整系数)/逆周期系数

二.逆周期因子对人民币汇率波动有何作用?央行引入逆周期调节因子的初衷是为了抵御市场压力(特别是在市场力量较强的情况下),以维护人民币汇率的整体平稳。就操作层面而言,逆周期因子令政府可以通过设定中间价而发出政策指引、继而影响汇率,而不再仅有实际外汇市场操作这一个办法(此举会消耗外汇储备)。

简单来说,逆回购因子就是先通过数学处理提取出前一日人民币收盘汇率变动中的市场供求因素,然后对这一成分进行打折过滤。且确如央行所强调的," ‘逆周期因子’计算过程中涉及的全部数据,或取自市场公开信息,或由各报价行自行决定,不受第三方干预 "。

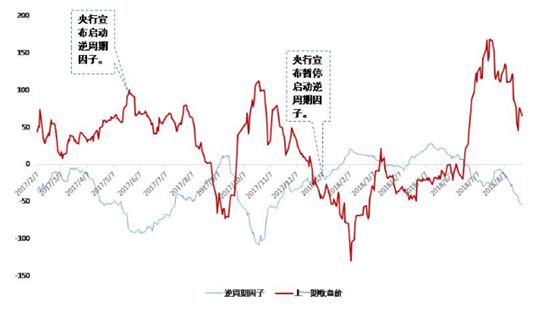

下面这张图可以更清楚地反映逆周期因子如何对冲市场供求。2017年5月26日至1月10日,逆周期因子与收盘价走势基本上呈现负相关性。当人民币汇率面临贬值压力时,逆周期因子一直在支撑人民币汇率升值。市场供求的信息大部分被逆周期因子过滤,难以反映到中间价。中间价主要反映篮子货币的波动,在此期间人民币篮子货币CFETS指数的上下幅度只有2.5%。

图表1:2017年-2018年逆周期因子与收盘价

下一阶段,人民币汇率的波动又会重新进入"窄幅盯住篮子货币"的汇率体制中。由于中间价主要反映篮子货币的信息,人民币汇率制度事实上成为窄幅盯住一篮子货币汇率制度。此时,人民币汇率的决定权在很大程度上又和美元指数挂钩。美元指数上涨,人民币汇率会出现贬值压力,美元指数下跌,人民币汇率会出现升值压力。

下一阶段,人民币汇率的波动又会重新进入"窄幅盯住篮子货币"的汇率体制中。由于中间价主要反映篮子货币的信息,人民币汇率制度事实上成为窄幅盯住一篮子货币汇率制度。此时,人民币汇率的决定权在很大程度上又和美元指数挂钩。美元指数上涨,人民币汇率会出现贬值压力,美元指数下跌,人民币汇率会出现升值压力。

根据上文分析,可以有两个判断:第一,CFETS人民币汇率指数基本已经到达底部,未来会呈现小幅升值趋势。央行指出逆周期因子的作用是对冲外汇市场的顺周期性,而目前外汇市场有贬值的顺周期性,所以逆周期因子会对冲收盘价的贬值压力,但是不一定会对冲收盘价的升值压力。未来CFETS人民币汇率指数易升难贬,有小幅升值的压力。

第二,人民币汇率将会围绕美元指数上下波动。由于逆周期因子对冲了一部分收盘价的影响,人民币汇率的波幅将再度收窄,不会再出现今年6-8月大幅贬值的情况。根据过去的经验,美元指数上涨10%,会带动人民币汇率贬值5%左右。目前,美元指数处于95的位置,下一阶段有可能继续升值,也可能陷入贬值。在这两种情况下,人民币汇率会出现不同走势,但是CFETS仍然会保持升值态势。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人