-

邀请演讲白酒市场在2018年进入了高端酒稳增、大众需求放量的时段;2018年6月以来,行业龙头——茅台的一批价稳定在1500-1600元/瓶左右。截至2018年6月25日,我国白酒上市企业平均市值达到567亿元,市场集中度较低。白酒企业以品牌为核心竞争力,在品牌与品质消费推动下,供给、渠道与营销三方升级,政策监管将是未来一段时间内重要的调节力量。

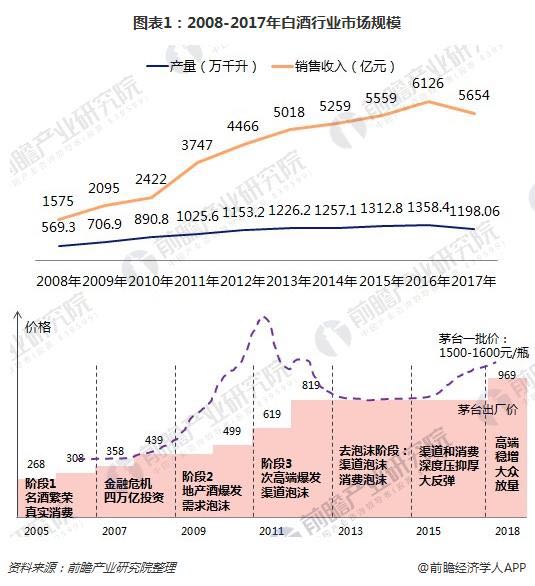

2017年产量、销售额有缩减,2018进入高端稳增、大众放量期我国白酒行业自2008年以来整体上为扩张趋势。据国家统计局统计,2017年规模以上白酒企业全年白酒产量、销售收入分别为5654万千升、1198.06亿元,较2016年历史最高值均有所下降。

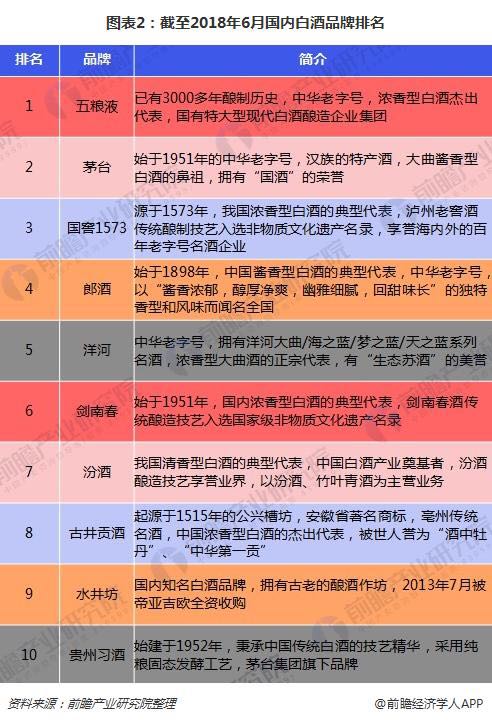

参考白酒行业龙头——贵州茅台,其一批价与出厂价在过去时期的变动大致反映了行业景气程度。2015-2014年前后,白酒行业大致经历了繁荣-爆发-去泡沫的周期,2011年前后达到价格峰值。而在2013-2015年行业去泡沫又反弹之后,茅台一批价与出厂价回升,白酒市场在2018年进入了高端酒稳增、大众需求放量的时段。2018年6月以来,茅台一批价稳定在1500-1600元/瓶左右。十大品牌历史气息浓厚,贵州茅台最贵最能打,行业集中全靠Top5前瞻产业研究院发布的《2018-2023年 中国白酒行业市场需求与投资战略规划分析报告》根据当前白酒品牌排名进行了梳理。报告显示,在众多品牌中,综合排名第一的为五粮液,茅台位居其次;在十大白酒品牌文化中,不难发现其历史悠久的共同之处。对20家上市白酒企业的经营情况进行梳理发现,2017年,贵州茅台、五粮液与洋河股份三家营收最多,分别为611亿元、301.9亿元和199.2亿元。2017年,贵州茅台酒单价最高,达969元/升;而舍得酒业、水井坊的单价分别为416元/升、193元/升,高于营收二、三名。到2018年第一季度末,贵州茅台、五粮液与洋河股份继续稳坐营收头三把交椅;同时贵州茅台净利率为同行最高,达49%,五粮液、洋河股份、泸州老窖、今世缘、口子窖等企业净利率位于35%上下,与茅台有一定差距。根据Top5、Top20家上市企业的营收与白酒市场规模,2017年,Top5家上市企业占全国白酒市场的23%,而Top20占全国白酒市场的29%,因而可以看出白酒市场整体格局较为分散,但在分散之中又存在着Top5白酒企业的集聚力量。

酱香型贵州茅台一枝独秀,浓香型白酒占主流选取这些上市企业中Top5的五年经营数据对比,可以发现贵州茅台的营收、净利润走势保持逐年增加,特别是2017年出现陡增,经营情况最好;五粮液、泸州老窖等则受去泡沫影响明显,营收走势平平。

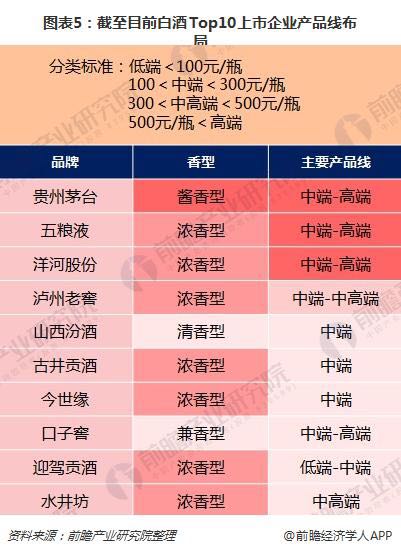

按照价格区间,白酒产品线可分为低端、中端、中高端与高端4个档位。选取2018点第一季度营收Top10的白酒企业可以发现,它们全部覆盖了中端产品档,而超半数已经覆盖了中高端产品及高端产品。同时,浓香型白酒在Top10中占有7家,贵州茅台则以酱香型白酒一枝独秀。

截至2018年6月25日,我国白酒上市企业平均市值达到567亿元,其中贵州茅台(9619.95亿元)、五粮液(3187.19亿元)和洋河股份(2132.39亿元)位居行业前三,泸州老窖也向千亿梯队靠拢。

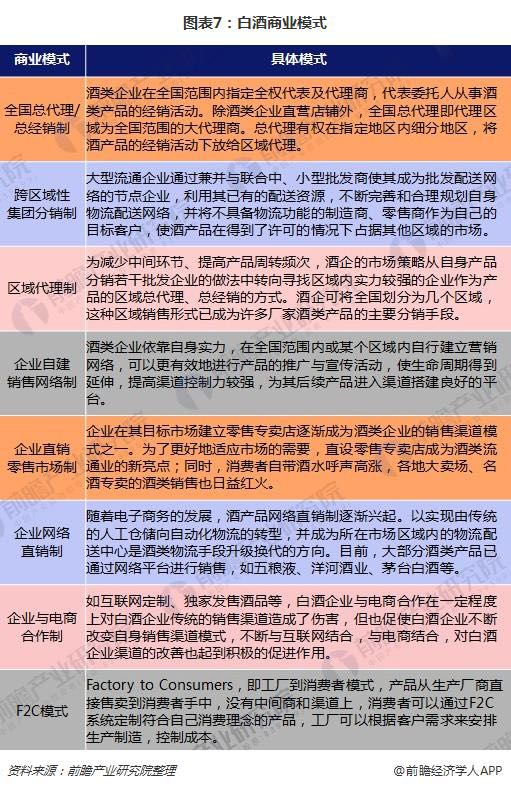

F2C商业模式才露尖角,白酒企业核心竞争力是品牌白酒企业的商业模式较多,其中传统模式为代理、分销制。随着传统销售渠道增速的减缓,白酒企业逐步转向电商平台与网络直销渠道。而近来,白酒的F2C模式引来众多酒企的关注。F2C(Factory to Consumers)即工厂到消费者模式,产品从生产厂商直接售卖到消费者手中,没有中间商和渠道上,消费者可以通过F2C系统定制符合自己消费理念的产品。酒企过去通过各种产品的酒会、品鉴会、招商会来教育消费者,现在可以通过F2C模式培养目标消费人群;高品质的F2C模式的产品,对于维持厂家的品牌力具有非常重要的战略意义;同时,传统白酒企业采用F2C模式进行定制产品销售,通过互联网及微信等平台,可以帮助企业积累大量的数据。

白酒作为消费品重要分支之一,拥有行业的众多属性,但在不断发展和进步的过程当中,也沉淀和衍化出了许多与众不同的特征。前瞻产业研究院发布的《2018-2023年中国白酒行业市场需求与投资战略规划分析报告》指出,白酒行业的特点主要包括:1)品类单一,创新难度大;2)白酒行业市场容量巨大;3)核心竞争力是品牌,品牌稀缺性是白酒一项重要属性;4)白酒呈现区域分布(分散性)——名酒空心化,地方酒企较多;5)价格弹性高,各个价位段都能实现汇量,但不同价格带的运作模式区别大;6)具有文化消费、聚饮消费的属性,和餐饮关联度高。

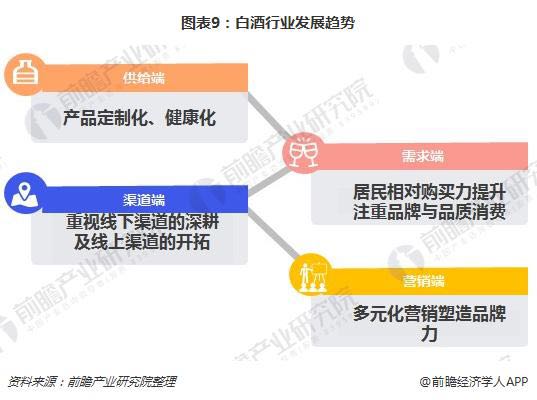

品牌与品质消费推动供给、渠道与营销三方升级,政策规范促进白酒理性消费根据行业所独有的几个主要特点,白酒企业在品牌、营销和渠道上不断地进行着探索和创新,未来这部分白酒成长的主要因素有消费升级带动下的产品结构的持续升级,渠道进一步深度下沉、挤压竞争对手的市场份额,以及提升白酒品牌力或并购,进行全国化布局。前瞻认为,未来白酒行业将呈现如下发展趋势。

——供给端:产品定制化、健康化 随着80后、90后成为新的消费主力人群,消费的方式悄然生变。在新型消费模式下,消费者不仅需要满足物质需求,更关注精神消费。白酒企业通过打造具有个人专属风格的定制产品,充分满足消费者多样化、个性化的需求。为了满足消费者市场追求健康化的需求,白酒行业进入"结构调整、持续创新、缓慢增长"的新阶段,企业重视产品的创新,培养健康、理性的白酒消费群体。

——需求端:居民相对购买力提升,注重品牌与品质消费 居民的相对购买力提升,飞天茅台零售价占人均可支配比重自2010年起下降,目前保持历史低位,约为3%。一方面,经济发展带动城镇居民总体收入水平提升,拉动个人消费。另一方面,自2012年起,高端白酒价格大幅下降,目前价格处于合理区间,居民相对购买力的提升拉动高端白酒的真实消费。

伴随着经济快速发展,消费者更加重视健康安全,关注品牌和品质。普通消费者不具备辨别产品真正品质的能力,因此,以品牌为标准挑选产品成为一种大众行为。当前白酒行业的集中度相对较低,预计品牌消费驱动消费需求转向龙头公司,未来行业集中度有望进一步提升。

——渠道端:重视线下渠道的深耕及线上渠道的开拓 白酒公司不断强化专卖店体系建设,在上百个中大城市启动核心销售终端建设,包括专卖店、旗舰店和有社会影响力的销售终端。大力整合资源,在产品陈列、品牌宣传和推广方面给予支持。此外,白酒公司强化终端营销,精细营销团队,扭转营销队伍匮乏和营销工作终端粗放的局面,重视细分领域的建设。当前,酒类网购市场在酒类行业的渗透率较低,未来电子商务与传统零售的融合将进一步扩大。

——营销端:多元化营销塑造品牌力 白酒所蕴含的文化属性,是避免产品同质化,提高产品忠诚度和产品附加值的基础。传统的白酒文化定位很难吸引年轻消费者,白酒企业采用多元化营销,针对新的文化受众,营造文化酒的新形象,获得消费者的情感认同。多样化营销如产品品鉴活动、白酒文化诗歌会、工厂游体验等,通过酒企与消费者更加紧密的互动——互联网营销即微信、微博和直播平台进行产品宣传和推广等,深入浅出地传播白酒品牌文化精神与品质,易于年轻人理解和接受。

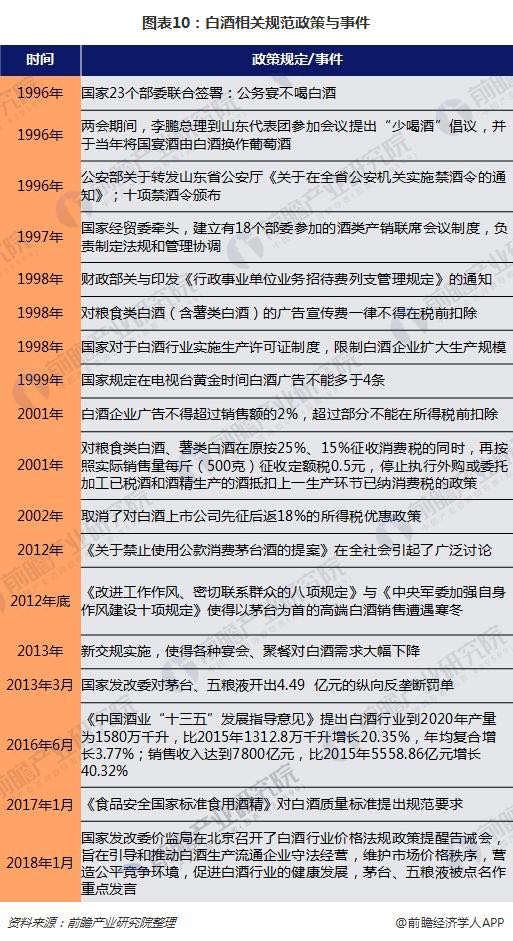

白酒行业另一大特点是受政策影响深。1996年以来,多项相关规范政策与事件监管白酒行业的发展。2012年,茅台等高端白酒遇到销售寒冬;2013年,茅台、五粮液曾交出反垄断罚单;而2018年1月,在白酒行业价格法规政策提醒告诫会上,茅台等高端白酒再一次被点名。由此可以看出,政策监管将是未来一段时间内重要的调节力量。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人