-

邀请演讲一、生鲜市场万亿空间,短消费半径属性凸显

作为生活必需的一日三餐食材,生鲜具有刚需特性,又因易腐烂而保质期短,故以"鲜"为美,因而决定了生鲜品类高频、短消费半径的属性。据尼尔森消费者趋势调查研究显示,中国消费者通过高频次购买生鲜来保证产品的新鲜度,平均每周购买新鲜食品3次,这—数据高于全球平均值2.5次。其中,水果和蔬菜的购买次数最多(每周平均4.48次),其次是鱼类和海产品(每周平均2.39次)。

2017年我国生鲜市场交易规模达1.79万亿,同比增长6.9%,且自2013年以来持续保持6%以上的增长。根据尼尔森对亚太零售的研究,亚洲消费者食品账单的50%以上花费在生鲜上。我国由于庞大的人口基数,生鲜消费市场空间广阔。

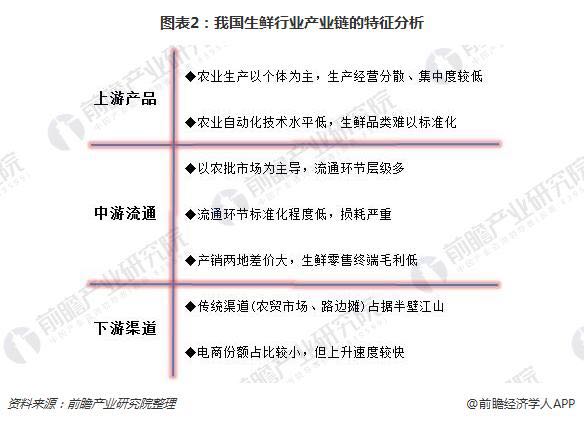

二、生鲜产业链:上游分散,中游流通环节多,下游渠道有限

上游:不同于美国农业的规模化生产,我国农村土地制度和相对贫瘠的人均耕地资源,决定我国农业生产长期以个体"小农生产"为主,生产经营分散、集中度较低,加之我国农业自动化技术还有待发展,因而从源头决定了生鲜品类难以标准化的特性。

中游:由于极度分散的上游生产,又缺乏类似日本较为发达的农协体制,我国以批发市场为主的流通环节发挥的"集散"作用更为凸显。

下游:从上游农产品向下游流转的交易数据来看,2016年中国农产品交易活动中73%是经由传统农贸市场进行的,仅2.12%是由电商渠道主导完成的。

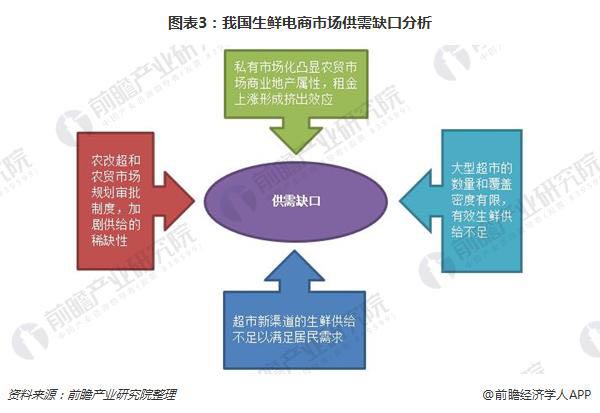

三、供需缺口 政策扶持,社区生鲜或将成为线下生鲜渠道第三极

在大众基础生鲜消费这个存量市场中,社区生鲜业态一方面通过满足当下消费升级和便捷性的双重需求,如同当年"农改超"一般"革了传统农贸市场的命";另一方面,经营优秀的社区生鲜连锁还能通过有竞争力的价格、更贴近社区的优势,截流大型商超,抢占超市的市场份额。供需缺口和政策扶持、外加资本的助推下,社区生鲜或将成为线下生鲜渠道的第三极。

四、互联网风口催生生鲜电商,发展迅猛但模式尚未走通

互联网风口下电子商务发展迅猛,为生鲜电商渠道的诞生提供了发展契机。供给端,电商企业经过对原有业务的深耕开始向外谋求新品类的发展,生鲜、母婴、跨境等领域成为热点;需求端,随着电商以及配套物流的逐步完善,消费者体验到线上消费的丰富度、购物乐趣以及在家收货的便捷性,因而启发对生鲜品类的线上消费需求。生鲜电商应运而生,加之各路资本助推加持,发展迅猛。2017年中国生鲜电商市场交易规模约为1391.3亿元,同比增长59.7%,增速持续下降但仍保持在50%以上。

然而,受制于农产品附加值低、线上渠道缺乏直观体验、冷链物流缺失形成的高昂配送成本等因素,目前生鲜电商盈利能力仍较弱,盈利模式也尚未走通,大多数生鲜电商仍处于持续亏损中。

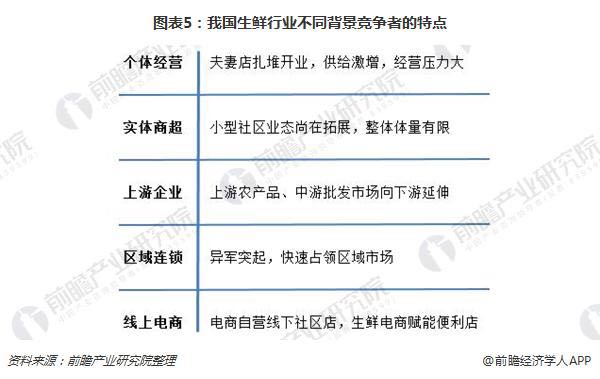

五、新零售风口下发展正盛,入局者众多

2016年以来,随着线上生鲜电商出现"裁员倒闭潮"、"盒马鲜生""京东7fresh""超级物种"等新零售物种诞生,线下生鲜经营再次引起关注。

以农贸市场与大型连锁超市为主导的生鲜渠道格局正在慢慢被打破,具有较强便利性的社区生鲜业态开始成为前两者的有效补充,发展正盛,不同背景的各方纷纷入局。

发展趋势

生鲜电商向上游渗透极大的帮助了国产农产品品质的提升。生鲜电商一方面拉近了生产者和消费者的距离,让优质的农产品能更好的销售出去;另一方面,订单农业也减少了生产者进行技术改良的风险。

品控是生鲜电商的生存根本。作为最为敏感的食品安全行业中特殊的一部分,消费者对生鲜电商在品控方面的要求尤为苛刻。一方面,生鲜电商要保证产品品质,并控制货损,一旦出售不合格的产品,商家口碑会随之坍塌,几乎没有反转的可能。另一方面,生鲜产品保鲜期短,需要分环节、批次把控,成本较高。生鲜电商必须不断向上游产业链顶端延伸,最大程度降低成本,把控品质。

冷链物流系统的建设,不仅投资大,而且周期长,加上目前第三方服务商的规模小、服务差,因此生鲜电商很难像其他类目那样依靠第三方物流迅速发展。目前国内较大的生鲜电商都着手发展自营物流建设。

生鲜电商对原产地优质资源的竞争,就是供应链管理竞争升级的一方面表现。优质商品的供应商也是稀缺资源,知名优质商品的品质有保障,在消费者心目中的知名度高、口碑更好,因此产销周转率高,库存积压少,损耗率也相对较低。

目前生鲜食品的主要市场还停留在菜市场、超市、便利店等传统线下渠道,而电商销售所占有的市场份额还比较小,据悉我国目前生鲜电商的渗透率尚不足3%,与13%左右的电商整体平均渗透率相比,差距非常明显。如果生鲜电商能达到13%渗透率的话,其市场规模至少在近3000 亿元左右,而且仍将继续增长,潜力巨大。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人