是暴赚还是血亏?养猪业或将迎来拐点!

(图片来源:摄图网)

作者|餐饮供应链指南 来源|餐饮供应链指南(ID:cygylzn)

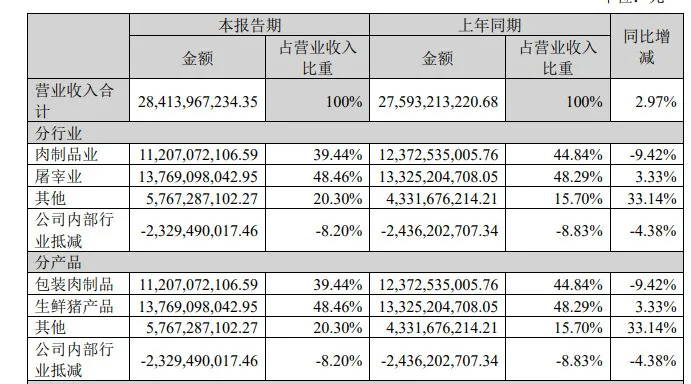

8月12日),双汇发展(下称“双汇”,000895.SZ)发布的半年报显示,今年上半年,双汇实现营收284.14亿元,同比增长2.97%;归属于上市公司股东的净利润为23.23亿元,同比增长1.17%。

这当中,又属屠宰业和其它(主要包括家禽及生猪养殖、禽类屠宰及销售、非猪肉类产品进口贸易、商业零售、调味料及包装物的生产销售、金融服务等业务)两个版块对其营收的贡献最大。

如果将时间线再往前拉,在双汇披露业绩之前,正邦科技(002157.SZ)、傲农生物(603363.SH)、新五丰(600975.SH)等多家涉足生猪养殖、屠宰相关企业的业绩预告都透露,今年上半年,公司预计将实现扭亏为盈。

猪企,怎么都开始进入盈利模式了?

一

营利双增,

半年卖出超68万吨生鲜猪肉

回看去年同期,双汇的营收、净利润还处于比较难看的局面,分别同比下滑9.31%和19.05%。但到了今年上半年,公司却实现了营利双增。

具体来看,今年上半年,双汇的营收增长来源于屠宰业及其他这两大板块。屠宰业板块的营收同比增长3.33%至137.69亿元,营收占比小幅提升至48.46%。

另一个增长的其它板块,营收占比达20.3%,同比去年增长约3成,从上年同期的43.32亿元增长至57.67亿元。

△图片来源:双汇半年报

据双汇方面透露,其屠宰业务所对应的生鲜猪产品,施行“以销定产”的生产模式。即公司依据客户订单预报量来确定生猪需求量,采购部门再按需求量采购,屠宰厂则按照客户订单量组织生产、运输。

而今年上半年,双汇的生鲜猪产品的产量同比增长21.00%至67.98万吨,销量则增至68.86万吨,增速达11.17%。

对此,双汇表示,上半年就生鲜品业务,公司通过加大基础客户开发、增加网络网点、开展挖潜增效、加强产销对接协同等措施,实现规模明显增长。

因而,尽管生鲜猪产品的毛利率略有下滑,但销量增长明显,带动了营收规模增长。

△图片来源:双汇半年报

另外,就其他这一板块而言,双汇方面也坦言,公司养猪业、禽产业规模同比提升,养殖成绩明显改善,完全成本持续下降,带动其他分部收入大幅提升、利润大幅减亏。

值得一体的是,双汇的主力肉制品业板块,也就是生产的包装肉制品,包括火腿肠、火腿、香肠、酱卤熟食、餐饮食材、罐头等,虽然贡献了39.44%的营收,但相较去年同期的营收,却是下滑了9.42%。

对于肉制品业务,双汇在近期的投资者关系记录表中也表示,由于传统渠道的销量下降,上半年肉制品的总体销量、营业收入和经营利润均下降。

整体来看,虽然上半年双汇的营收、净利润只是保持了个位数的增速,但已扭转去年同期的业绩下滑局面。

二

出栏数量增长,养殖成本下降

事实上,今年上半年,不少生猪养殖企业已开启盈利模式。除了少部分企业亏损外,盈利大增、扭亏为盈、减亏是大部分猪企的真实状态。

作为生猪养殖行业龙头的牧原股份(002714.SZ),其业绩预告显示,今年上半年,归母净利润预计为102.00亿元至107.00亿元,比去年同期增长1129.97%至1190.26%。相比2024年上半年的盈利8.29亿元,近乎增长了11倍。

神农集团(605296.SH)的净利也实现了大幅增长。上半年,该公司的归母净利润预计为3.41亿元至4.20亿元,比上年同期增加了2.17亿元至2.96亿元,同比增速达175.12%至238.85%。

除了盈利暴增的企业,还有多家企业走出了亏损局面。

据餐饮供应链指南不完全统计,上半年,傲农生物、大北农(002385.SZ)、正邦科技、巨星农牧(603477.SH)、新五丰、东瑞股份(001201.SZ)、新希望(000876.SZ)、华统股份(002840.SZ)等企业,均扭亏为盈。而且这几家企业的归母净利润增速都不低。

比如,上年同期亏损超1.2亿的正邦科技,今年上半年归母净利润预计为1.90亿至2.10亿元,同比增长249.03至264.72%;巨星农牧的归母净利润预计为1.65亿至1.95亿,而该公司上年同期亏损达4484.36万元……

正虹科技(000702.SZ)、金新农(002548.SZ)等企业虽然没能实现盈利,但减亏成效已经显现。其中,正虹科技由去年上半年的亏损1122.17 万元,转变为今年上半年的预计亏损700-900万元。

从这些企业的官方解释来看,业绩增长主要与养殖成本下降、商品猪出栏数量提升有重要关系。神农集团就表示,上半年公司销售生猪153.95万头,同比增长约4成,同时原料价格有所下降。

餐饮供应链指南也注意到,今年上半年,养猪常用的饲料原料价格下跌,再加上一些企业也在主动采取措施提升产能利用率,从而推动养殖成本进一步下降。

牧原股份公布的数据显示,2024年5月,牧原股份的生猪养殖完全成本为14.3元/千克,今年5月,已降至12.2元/千克。

三

落后产能将被清出,养猪也是微利生意

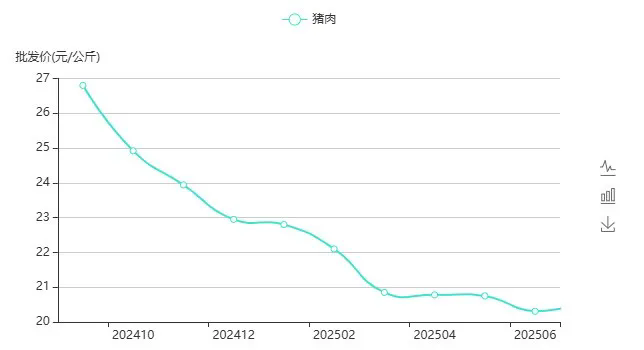

不过,从市场端情况来看,上半年猪肉价格的持续下行,给猪企未来的发展,依然蒙上了一层不确定性。

农业农村部数据显示,2024年9月到今年6月,全国猪肉批发价从近27元/公斤一路跌至约20元/公斤。

△图片来源:农业农村部官网

多家猪企最新发布的销售数据也透露出,产品的售价承压。比如,温氏股份(300498.SZ)的毛猪销售均价,从1月的15.77元/公斤降至7月的14.58元/公斤;牧原商品猪销售均价从1-2月的14.76元/公斤降为7月的14.30元/公斤,当月商品猪销售收入116.39 亿元,也同比下降10.41%。

所以,即便受益于养殖成本下降,产业上游养殖、屠宰相关企业未来想要赚钱也不容易。

另外,也有业内人士认为,猪肉价格低迷的情况或许不会持续太久。且近日中央财经委员会召开会议,强调推动落后产能有序退出,相关部门也在倡导养殖行业减母猪、控二育、降体重。倘若后续落后产能有序出清,猪价或有望抬升。

说到底,养猪是一个周期性明显的行业,具有靠天吃饭的属性。接下来市场将发生什么变化,有待持续观察。

编者按:本文转载自微信公众号:餐饮供应链指南(ID:cygylzn),作者:餐饮供应链指南

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT