拼多多没有黄峥的第二个双11,似乎更好了?

(图片来源:摄图网)

作者|春晖 来源|奇偶派(ID:jioupai)

拥有百亿补贴号称天天过双11的拼多多,在临近真正双11的时候,不可能不做出一点表示,推出了“11.11年度大促”活动。

算起来,这已经是黄峥走后拼多多的第二个双十一了,那么拼多多有把握打好这场仗吗?我们不妨看一看近期财报。

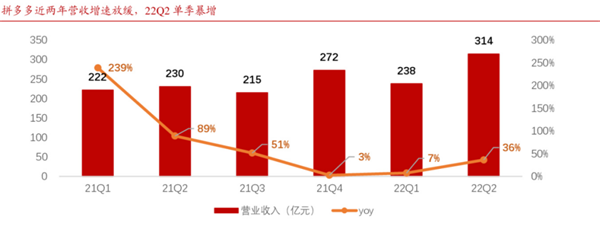

2022年8月29日,拼多多发布了2022年第二季度财报。财报显示,拼多多二季度收入为314.396亿元,同比增长36%。在美通用会计准则下,本季度的营销费用为113.434亿元,占收入的比例降至36%。归属于普通股股东的净利润为89亿元。

站到台前的拼多多CEO陈磊在财报会议上表示,营收的增长主要来源于“消费正在逐渐恢复以及消费者较强的购物需求,我们也始终尽我们所能来满足消费者的需求”。

在黄峥离职后的日子里,拼多多的发展势态正在逐渐向好。黄峥去职后,拼多多有什么不一样了?我们将从业绩、业务、组织架构方面进行研究和分析。

1

在萧条前赶着盈利的拼多多

业绩作为一家公司最直接的客观数据表现,往往能最直接反映一家公司的现状。

拼多多2022年二季报显示,公司二季度营收314.3亿元,同比增长36%。其中作为核心业务的电商平台服务收入达313.89亿元,同比增长48.8%。

拼多多分析,公司营收的增长主要是来自于疫情管控放松,消费随之恢复,消费者的需求得以集中释放。4月份期间,上海对生鲜和食品的需求增加,公司增加了生鲜食品和生活必需品的供应。公司推出相关农产品的营销活动,在农产品领域推行免收佣金的政策,提升农产品的交易。

拼多多董事长兼首席执行官陈磊对此也表示,二季度市场需求增强,消费呈现持续恢复趋势。

图源:浙商证券研究所

其中,在线营销服务收入251.73亿元,同比上涨39.2%;交易服务收入62.16亿元,同比上涨106.7%,保持加速增长。

这一系列数据的同步增长表明,拼多多电商平台的收入结构自2021年8月以来愈发稳定。近一年来保持在线营销服务收入占比8成左右,交易服务收入占比2成左右的稳定结构。

其次是拼多多的支出方面,其营业成本几乎没有增长,去年二季度营业成本为78.97亿元,今年二季度是 79.6亿元。

营销费用虽同比增长9%,从103.9亿元增长到113.4亿元,但是由于营收的增速更快,今年二季度营销费用占总收入的比例反而同比下降了。研发费用、管理费用从 27.6 亿元增长到 34.3 亿元,但占总收入的比例是下降的。

拼多多二季度财报充分给我们诠释了什么叫做节流不如开源,在营收大增的情况下,经营成本小幅增长并不算大事。

图源:浙商证券研究所

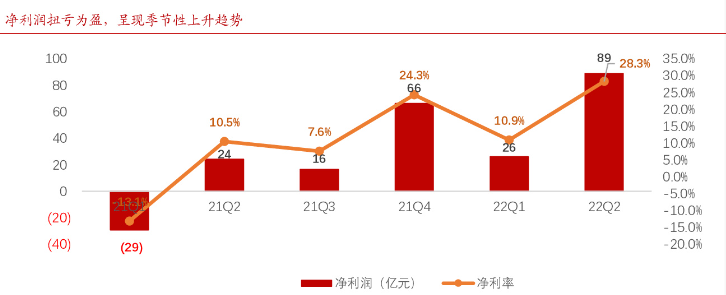

营收与支出终要反映到利润上,拼多多2022二季度净利润达88.96亿元,同比增长468%,净利率28.3%。经调整净利率34.3%,净利率季节性上升趋势显著。

营运利润86.98亿元,同比增长335%,营运利润率(公司扣除非现金支出因素前的利润率,即企业的营运利润与营运收入的比率)27.7%。剔除股权激励费用后经调整营运利润105.42亿元,同比增长231%,单季度营运利润过百亿,近三倍于预期的30亿元。

在本季度财报中,拼多多没有披露活跃用户数,但我们仍可以分析一二,纵向可复盘历史,拼多多2021全年一季度到四季度的MAU分别为7.25亿、7.39亿、7.42亿、7.33亿,2022年一季度MAU7.51亿,由此可见,拼多多活跃用户增速并不显著。

横向对比京东,京东的活跃用户数量增长略高于拼多多。2021全年一季度到四季度的活跃用户数量分别为4.99亿、5.32亿、5.52亿、5.69亿,2022年第二季度活跃用户达5.8亿,同比增长9.2%。

在电商平台活跃用户增速不显著甚至出现负增长的大背景下,营收却实现高位增长。拼多多的用户交易频率和客单价增长比较明显。

2

向高端市场要利润

向广袤农村要基础

关于如何提高用户交易频率与客单价增长,拼多多还是简单粗暴的大水漫灌式打法,疯狂补贴向中高端人群和市场进发。

具体体现在相对应的业务方面,从百亿补贴到多多买菜,拼多多近年实施的两大战略级项目或是提高用户交易频率与客单价增长的关键因素。

百亿补贴计划,是拼多多提高平台客单价,打开高端市场大门的“精神鸦片”。

2019年6月1日,拼多多首次启动“百亿补贴计划”,前期甄选了10000款最受全国消费者欢迎的商品进行精准补贴,后期,这一补贴计划升级至了20000款商品。

这是拼多多“农村包围城市”的第一步,在计划的启动时间上,选择了京东的618主场。在商品类目上,拼多多百亿补贴的重点是数码、母婴、美妆等一些高客单价的产品。这就是在吃京东和天猫碗里的饭。

其实百亿补贴的意图,就是要筛出潜在的高端用户,打开平台的高端市场。某电商业务负责人说,“4亿用户基数已经能做一些结构性变化了,可以开始洗用户,这是拼多多迟早要走的路。”

从拼多多“百亿补贴”活动中的商品进行分析,数码、母婴、美妆等商品价格基本都是上千,有的还上万。拼多多通过吸引高端用户来平台消费,补充平台所缺少的高端用户属性,达到赚取更多利润的目的。

根据拼多多2019年618期间公布的数据,订单数超11亿笔,GMV同比增长超过300%。当时有拼多多商家说,“以为拼多多只是个低配版的聚划算,没想到一脚油门冲到了阿里的大本营。”

京东的618结束了,但拼多多却没有停战的意思,百亿补贴依旧存在。如果把拼多多618时期的表现比喻为入侵城市的进攻战,那么接下来拼多多就该以守住城市阵地为主,继续入侵阿里京东的地盘,这对于拼多多来说是一场焦灼的进攻战,“百亿补贴”依旧是拼多多手中最锋利的钢刀。

图源:拼多多

在第二场战争的备战阶段,拼多多当然不忘磨刀,当时拼多多自身的说法是:本轮的“百亿补贴”加码,覆盖全类目搜索排名靠前的所有热销商品。

这些加码商品有的可以反哺“百亿补贴”热度;有的具有高净值特性,薄利多销适合补贴;有的价格稳定,方便与其它平台比价,进一步确立补贴形象。以下是加码商品的三大特征:

1.热销性。从其本身来看,热销商品意味着高需求,通过热销商品补贴引流,从而带动其它商品销售。其次,一个商品热销的背后往往有着一个热销品牌,而热销品牌自带的流量是巨大的,例如iPhone、华为、阿迪的yeezy、萝卜丁等。

2.高净值。具有高净值特性商品意味着商家有着更大的利润空间,这就给商家提供了两种销售方式,一是走价,二是走量,如果选择薄利多销,可以让消费者更直接地感受到补贴力度。例如4599元的iPhone11,1699元的AirPods Pro,1799元的国行版Switch游戏机,均创造了同款商品全网最低价。

3.稳定性。拼多多的百亿补贴主要指向主流品牌,主流品牌一般有着比较稳定的价格体系,利于消费者自行验证比价,让平台的补贴可视化。

在今年10月20日,拼多多双11正式启动后,全场百万商品每满300减50,上不封顶。并且通过百亿补贴渠道不仅为品牌好货推出超400的额外券包,还为茅台、苹果手机、神仙水等高端商品提供了千元起的补贴。

今年双11,拼多多的百亿补贴涵盖的商品范围进一步扩大,拼多多透露:目前其双11大促合作的品牌商超过了1000个,在扩大品牌合作商规模上取得了不错的成效。

如果说百亿补贴的作用是提高客单价的话,那么拼多多的农产品属性就是促进用户消费频率提升的原因。

拼多多联合创始人、董事长、首席执行官陈磊此前就曾公开表示:“拼多多起始于中国广袤土地上的一个个农产品”。

以农产品起家的拼多多,农产品成交额占平台总GMV的15%左右。2020年,拼多多成为中国最大的农产品在线平台,并且试图进一步扩充农产品板块,吸纳更多消费者和商家入驻平台。

在商家方面,拼多多新佣金政策规定抽佣比例为1% - 3%,这一抽成比例大约是天猫的一半,而且还对农产品免佣金。在消费者方面,拼多多对农产品实施常态化补贴。

同时,今年双11,拼多多还为百亿补贴中的农产品类目提供了至少470元的购物券。

北京工商大学传媒与设计学院高丽华教授表示,农产品品牌的打造对于拼多多来说是可以深挖的方向。“就好像我们提到数码3C想到京东、提到服饰美妆想到淘宝,未来,拼多多可以和‘农产品’深度关联,形成用户聚集效应。”

拼多多百亿补贴负责人表示,“随着国民消费习惯向线上转移,用户的网购需求逐渐向全品类覆盖,农产品是最大增长点之一。因此,‘百亿补贴’随之调整,全面覆盖‘米袋子’、‘菜篮子’。”

就此,2020年8月多多买菜项目应运而生,从项目落地到2020年9月底,仅一个月时间,多多买菜就已经与全国超过1000个农产品产区达成合作,上线的商品覆盖了蔬菜、水果、肉蛋、米面、粮油、乳品、轻食、日百用品等各类生活必需品。

2020年,拼多多农产品GMV超过2700亿元人民币,规模同比翻倍。2022年8月24日拼多多Q2财报公布当日,拼多多还宣布正式设立“百亿农研专项”。

多多买菜项目是拼多多将根系驻扎在城市里的重要抓手,同时也是其长期投入和重点发展的方向。

既然拼多多如此重视多多买菜项目,那么构建与之配套的物流体系,形成业务闭环成为重中之重,于是拼多多投入冷库和驿站等基础设施建设成本,升级供应链体系。

此前的拼多多不做物流,也不打算做物流。

拼多多创始人黄峥曾发表对物流的态度。“我们不碰物流和配送。阿里已经做得很好了,你干嘛要做?”

但在电商领域,物流绝对是绕不开的话题,想要打开高端市场,就必须有着与高端产品配套的服务,对于拼多多来说物流成为限制高端市场发展的首要问题。

阿里巴巴旗下有菜鸟,京东旗下有京东物流。而拼多多物流几乎受制于人。例如今年双11,拼多多推出了上门取件服务:消费者购买支持该服务的商品,订单发生退货,支持快递上门取件。这个快递公司并非拼多多自家的,而是顺丰。

2019年初,拼多多上线电子面单业务,这被认为是拼多多在物流领域布局的开始。此前,拼多多一直使用菜鸟面单。

此前有传闻称,拼多多将重仓三通一达中的一家,以此进军快递领域。但随着最后一家韵达接受了阿里系的投资,拼多多将主要精力放在了极兔快递与自身上。

据媒体报道,在某极兔网点,淘系订单占10%;抖快订单占5%。而来自拼多多的订单,能够占据近80%。

极兔的创始团队和早期的投资均来自段永平旗下的OPPO。极兔快递2020年3月正式进入中国市场,仅半年时间,就已覆盖国内超90%区域。根据不完全统计,2022年6月峰值期的极兔,日均业务量超4000万件。

拼多多也并没有把物流领域的希望全部寄托在极兔快递身上,自身也在行动。对拼多多而言,由于快递最后一公里板块的缺失,仍无法摆脱对其他快递品牌的依赖。2022年春节过后,多多买菜快递代收点融合了社区团购+快递代收模式被命名为多多驿站,这也意味着拼多多布局快递末端市场。

不过,作为不那么熟稔套路的新闯入者,拼多多的物流发展受到了不少外力的阻挠与监管的限制。

3

极速冲刺后的疲惫放手

如同刚入武林的毛头小子,拼多多仗着“一力降十会”的新兴冲击力与大撒钱的闯劲,拼杀出来一条血路。

天下武功,唯快不破,拼多多的崛起在“快”上达到了前无古人的层次。自2015年拼好货(拼多多前身)成立,到年交易额突破千亿,在黄峥的带领下拼多多只用了短短两年。

拼多多不仅有着史无前例的发展速度,更有着极强的适应能力。

这一点不仅在今年双11,拼多多百亿补贴的基础上推出安心买,随心退的活动上体现,更在度2020年疫情难关上展现的淋漓尽致。

2020年初,疫情爆发,京东自营物流成为国家邮政局推荐快递。阿里支付宝助中小企业重启而大放异彩。相比之下,拼多多已经不是那么被看好了,在物流支付方面均显乏力,疫情更是让平台商户受到严重影响。

为了消除外部因素阻碍,寻找新增长点,拼多多在2020年及时调整自身组织架构。据企查查资料显示,2020年中,拼多多发生多项工商变更,拼多多联合创始人孙沁退出该公司法定代表人、董事及经理,均由拼多多高级副总裁朱健翀接任。与此同时,拼多多创始人黄峥、拼多多CEO陈磊退出公司董事,新增朱健翀为董事。

跑得快的不一定能赢,笑到最后的才是赢家。

2020年末,从资本市场表现看,拼多多度过了难关。当年的财报显示,拼多多已经首次实现季度盈利,营收、年活跃用户均维持高速增长。

图源:黄峥致股东信(辞职信)

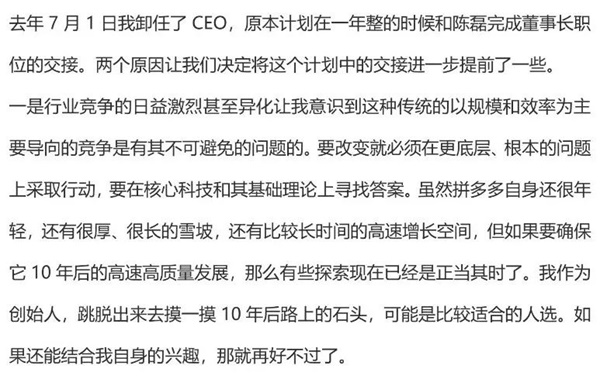

就是在拼多多走出谷底的几个月后,2021年3月17日,黄峥却辞去了拼多多董事长的职务。

从员工角度来看,据快手老员工陆庆生回忆,如果把拼多多的组织架构比作一张蜘蛛网的话,那么黄峥就是控网的蜘蛛,“在拼多多的每个临时小群里都会有黄峥,有的时候也会把阿布拉进来。”

再看高层方面,拼多多的高管团队几乎都是拼好货时期的老员工,导致新员工几乎没有上升通道。而在拼多多初始团队中有海归背景的互联网精英寥寥无几。

将目光转回黄峥自身这一举动,公司正力图优化组织架构。拼多多不是以前的拼好货,适用于拼好货的“家长制”的组织架构也该随之变动。黄峥拿出了个人名下7.74%的普通股股份,给到高层,这或是为搭建一个符合上千亿市值的电商巨头身份的高层团队。

当然不排除黄峥40岁离职是受到老师段永平的那句话的影响,“我觉得自己从来没有离开过所热爱的东西,只是不想重复我已经做过的事情。我30岁就已经做到的事情,如果我40岁还在努力地做,依照我的个性,我会觉得自己的人生非常失败。我从来没有离开过,指的是我从来没有离开过一直向前看的梦想。”

4

写在最后

现在的拼多多离2021年3月黄峥离开的日子,已经过去一年零九个月了,在这段时间里拼多多营收仍保持了高速增长,同时也照常迎来这个日子之后的第二个双11。

拼多多没了黄峥,照常运行,甚至在组织架构、业务拓展、业绩走势上变现得更像一家成熟的大公司。

当然,拼多多也遇到了一些新问题与新对手。例如物流的合法合规化问题,高端市场获客后的留存问题等等。

至于新对手上,抖音快手在极速冲击着拼多多的下沉市场。从GMV体量来看,如今抖音和快手虽不能和拼多多相提并论。不过,二者的发展势头却非常迅猛。2020年快手的GMV同比增速为540%,2021年GMV 6800亿元,同比增长78.4%;2020年抖音电商GMV也是上一年的3倍,2021年抖音电商GMV约为8000亿元左右。

同时,拼多多与快手的崛起都是依靠下沉市场,二者都是低价产品居多,不仅在产品属性上类似,目标用户群体更是有相当大的重合部分。在营销模式上,快手以及现如今的抖音都注重私域营销。

也就是说,快手与拼多多在用户端、商家端、供应链端都会直接冲撞。在不久的将来,拼多多和抖音快手极有可能陷入同一市场范围内的贴身肉搏竞争。

如果把抖音快手的流量池比作攻坚利器的话,那么适时调整、激发新活力就是拼多多的立根之本。

就如同黄峥在离职公开信中表示的:拼多多自身还很年轻,还有很厚、很长的雪坡,还有比较长时间的高速增长空间。它不应该是彰显个人能力的工具,也不应该有过多的个人色彩。与此同时,它应该作为一个独立的公众机构,展示它作为一个机构独特的社会价值、组织结构和文化,它会因循着它自身独特的命运生生不息,不断演化。

一个没有黄峥的拼多多,或许是一个更好的拼多多,也将迎来更激烈的市场竞争。

参考资料:

1.《拼多多:22Q2 收入和盈利超预期,货币化率提升和降费是主因》,浙商证券;

2.《移动互联网服务行业:拼多多,在用户心智与品牌升级的平衡中寻求成长》,德邦证券;

3.《拼多多“百亿补贴”拉开序幕,烧钱“拉新”能否持续?》,现代广告杂志社;

4.《揭秘拼多多网状管理架构:黄峥为何敢放手拼多多?》,腾讯新闻棱镜深网。

编者按:本文转载自微信公众号:奇偶派(ID:jioupai),作者:春晖

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT