半导体芯片的国产替代空间有多大?一文理清产业链

图源:摄图网

作者|酱紫葡萄 来源|华紫研究(ID:gh_e5953ee3ce71)

10月7日,美商务部出台了一项临时最终规则,从多个方面升级了对中国半导体等领域出口管制并调整出口管制“未经验证清单“。该规则再一次将中国的芯片行业推上了风口浪尖。

近年来我国不断受到以美国为首的发达国家对芯片的钳制,推进自主可控、高端制造、解决卡脖子问题已经成为我国芯片行业泰山之重的历史任务,在此基础之上,国产替代的逻辑愈发突出。

本文将对我国芯片产业链进行详细梳理,探寻各环节国产替代空间的同时挖掘投资价值(全文数据来源于国际半导体协会,Wind,各公司公告、财报以及招股说明书等)。

本文结构如下图所示:

芯片制造产业链

芯片制造产业链主要包括IC设计、晶圆的制造和加工以及封测环节。不同环节所对应的要求不同:

上游作为知识密集型行业,对高端人才的需求极大;

中游的晶圆制造和加工作为重资产行业,不仅投入大,技术的门槛也极高,其中光刻、刻蚀等关键设备当前仍被少数国际巨头垄断。除此之外,硅片、光刻胶等芯片制造的基石材料面临着同样的问题。

下游芯片的封测环节,技术门槛低,同时由于我国起步早,当前我国在该环节已经具备明显优势。

可以说国内芯片行业最薄弱的环节即为材料和设备,两者作为芯片产业链的上游,是半导体制造的支柱产业。

芯片制造材料

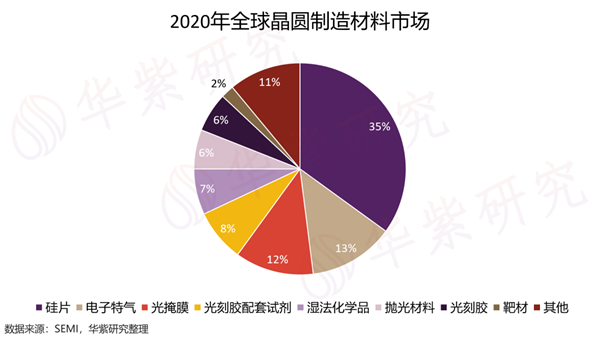

材料方面,整个芯片的制造主要涉及硅片、电子特气、光掩膜、光刻胶配套试剂、湿法化学品、抛光材料、光刻胶以及靶材等材料。根据国际半导体产业协会(SEMI)的数据,硅片是芯片制作的最关键原材料,在晶圆制造材料市场的占比高达35%;其次为电子特气和光掩膜,占比分别为13%和12%。光刻胶配套试剂、湿法化学品、抛光材料、光刻胶以及靶材则分别占比8%、7%、6%、6%和2%。

(一)硅片

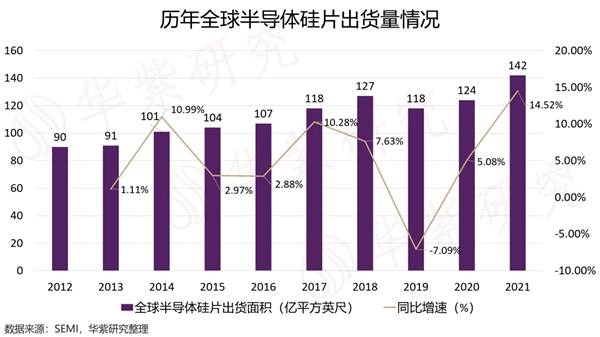

国际半导体协会(SEMI)的数据显示,我国半导体硅片市场销售额从2016年的5亿美元增长至2021年16.56亿美元,年均复合增长率高达27.06%,远高于同时期全球半导体硅片销售增速的14.20%,表现出极大的潜力。假设以25%的增速保持增长,预计到2025年我国半导体硅片市场规模将达到40.43亿美金。

然而,当前全球半导体硅片市场呈现出明显的寡头垄断格局。2020年数据显示,信越化学、SUMCO、环球晶圆、Siltronic、SK Siltron五大巨头分别占据全球半导体硅片市场份额的27.53%、21.51%、14.80%、11.46%和11.31%,共计占据了全球市场86.61%的份额,集中度极高。

对比之下,我国最大、最先进的硅片制造商沪硅产业(688126.SH)市占率仅为2.7%,这是因为半导体硅片行业的准入门槛极高,不仅有着极高的资金以及设备壁垒,更重要的是对技术的要求极为苛刻。半导体硅片要求纯度需要达到99.999999999%(11N)远高于光伏的99.9999%(6N),同时硅片的平整度、光滑度、翘曲度、弯曲度以及表面颗粒等技术指标都有着及其苛的要求。

以全球最主流的12英寸硅片为例,国内目前能大规模量产的公司寥寥无几,主要以沪硅产业、中环股份和立昂微为代表。截至2021年底,三家公司12英寸硅片产能分别为30万片/月、17万片/月和15万片/月。另外,从制成来看,当前国内主要以14nm和28nm为主,而目前全球最先进的芯片工艺已经达到了5nm。技术的“代沟”使得当前我国12英寸半导体硅片国产化率还不足1%,8英寸半导体硅片也小于10%。先进制成意味着高精尖,这也是为何国产替代如此紧迫的根本原因。

沪硅产业(688126.SH)

沪硅产业是我国大陆地区规模最大和技术最先进的半导体硅片制造企业,是国内第一家实现 SOI 硅片和 300mm 大硅片国产零突破的公司。客户方面,国内实现所有主要芯片制造企业全覆盖,包括中芯国际、华润微电子、华力微电子、武汉新芯以及长江存储等。国际主要客户包括台积电、联电、格罗方德、意法半导体、恩智浦等国际晶圆制造大厂。作为国内硅片技术最好的企业,公司产能利用率始终维持高位,随着新增产能的持续释放以及上量速度的不断提升,公司盈利维持高速增长。2021 年实现营业总收入 24.67 亿元,同比增长 36.19%,净利润为 1.45亿元,同比增长 66.58%。

立昂微(605358.SH)

立昂微是国内重掺硅片龙头,主营业务包括半导体硅片、半导体功率器件以及化合物半导体射频芯片的生产和销售(硅片营收占比57.69%,2021年数据)。

公司目前已经成为部分头部优质公司的稳定供应商包括ONSEMI、AOS、东芝公司、台湾半导体、台湾汉磊等国际知名跨国公司,以及中芯国际、华虹宏力、华润微电子、士兰微等国内知名公司在内的稳定客户群。受益于半导体行业景气度的提升,公司产能释放的同时,成本管控持续优化,盈利水平持续提高。2021年立昂微实现营业收入 25.4 亿元,同比增长 69.2%;实现归母净利润 6.0 亿元,同比增长 197.2%。

TCL中环(002129.SZ)

TCL中环也是国内半导体硅片制造的领军企业之一。产品涵盖 4-12 英寸化腐片、抛光片、外延片。公司产品目前基本实现对国内客户全覆盖,同时包括国际多家客户。半导体硅片业务占公司总营收比重较小,仅为4.95%,2021年营收共计20.34亿元。

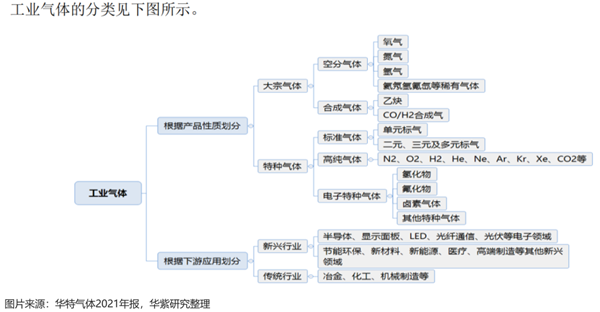

(二)电子特气

芯片的制作过程中,电子特气被运用于氧化、光刻、CVD、离子注入、刻蚀、薄膜沉积以及掺杂等多个工艺环节,其关键程度不言而喻。

当前全球电子气体市场同样呈现出寡头垄断格局,数据显示,2020年前五大龙头公司合计占据了整个市场91%的份额,其中美国空气化工占比25%、法国的液空占比23%,德国的林德(2018年与美国普莱克斯合并)占比为8%,日本的大阪日酸市场份额为18%以及美国的普莱克斯占比17%。

近些年我国特种气体市场规模持续扩张,自2017年的175亿元增长至2021年的342亿元(电子特气216亿元,占比63.2%),复合年均增长率达18.24%。考虑到以芯片、物联网和车联网等终端大规模推广,叠加国产替代的持续推进,假设以20%的增速保持增长,预计至2025年我国特种气体市场规模将达到709.12亿元,较2021年增长一倍左右,其中电气特气市场规模预计将达到460.93亿元(65%市占率)。

中国工业气体工业协会的报告显示,当前我国电子特气的国产化率仅为20%左右。具体来讲,光刻、刻蚀以及清洗环节的特种气体基本全部依赖进口,对于掺杂、沉积等环节的特种气体也仅能满足少部分需求。

特种气体行业具有极高的技术壁垒,其中主要涉及气体的纯度、包装运输的密闭性以及气体的分析检测等技术。以上每个环节环环相扣,牵一发而动全身。

以纯度为例,不仅要求气体的纯度达到4.5N、5N甚至6N和7N,还要求严格控制粒子和金属杂质的含量。纯度每提升一个N以及杂质含量每降低一个数量级就意味着工艺难度的显著提升。因此,这也是特种气体最难的部分所在。

包装运输方面,从小的气瓶到大的槽罐都有明确的要求。在以上各方面,我国国内厂商较国际巨头有明显的差距。除此之外,电子特气行业还具有很高的认证壁垒。通常来讲,一般需要客户审厂以及产品论证两轮审核通过才会被客户接纳,时间一般为两至三年。整体来讲,目前我国国内厂商已经可以完成中低端产品的生产,但对于纯度等技术要求更高的气体方面,未来国产替代有十足大的增长空间。

华特气体(688268.SH)

华特气体国内特种气体技术最先进的厂商。不仅实现了高纯六氟乙烷等20多个产品的进口替代,自主研发的Ar/F/Ne、Kr/Ne、Ar/Ne和Kr/F/Ne 四种光刻气体已经获得日本GIGAPHOTON和ASML的认证。不仅如此,公司已经实现对国内8英寸以上集成电路制造商超过八成以上的覆盖率,国内客户包括中芯国际、华虹宏力、长江存储、华润微电以及台积电(中国)等。同时公司已经进入英特尔、美光科技、德州仪器、台积电、SK海力士以及英飞凌等全球半导体企业的供应链。

从产品制成来看,华特气体部分产品已经可以批量供应14nm以及7nm等产线,部分氟碳类产品已经开始进入5nm的工艺的使用。在国内特种方面,公司具有突出的技术以及先发优势。2021 年,公司实现营业收入 13.47 亿元,同比增长 34.78%;实现归母净利润 1.29 亿元,同比增长 21.46%。未来随着国产替代的进一步加强,叠加公司的技术壁垒优势,公司盈利能力有望进一步大幅提高。

(三)光掩膜

光掩膜是芯片制造流程中光刻工艺所使用的图形母版,由不透明的遮光薄膜在透明基板上形成掩膜图形,并通过曝光的形式将图形转印到产品基板上。简单来讲是图形设计和工艺技术等知识产权信息的载体。

根据SEMI的数据,全球半导体掩膜版市场规模从2017年的37.5亿美金,增长至2021年的46.5亿美金,年复合增速为7.43%,整体增速表现慢于其他半导体材料。一个主要的原因是半导体掩膜版市场由两大模式组成,晶圆厂/IDM厂自行配套生产和第三方光掩膜厂商购买。SEMI数据显示,全球半导体光掩膜市场中,晶圆厂/IDM厂占比高达65%,第三方光掩膜厂商占比为35%。

由于掩膜版涉及晶圆代工厂技术机密,一般45nm以上的成熟制成才考虑向第三方独立掩膜版厂商购买。特别是近些年45nm及以下等先进制成市场占比大幅提升,从2017年的13%,增长至2018年的31%,因此导致了行业增速相对较慢。第三方光掩膜厂商中,Toppan/Photronics/DNP/中国台湾光罩/HOYA就合计占比高达33%,可以说垄断了整个第三方掩膜版市场。同时,在全球市场规模数据的基础上,可以算得第三方掩膜版市场规模大约在16.275亿美金左右。

国内市场中,晶圆厂/IDM厂不仅拥有更大光掩膜生产规模,同时也具备国内最先进的技术。具体来讲,中芯国际可以生产350纳米至14纳米各技术节点的光掩膜多种光掩膜产品,例如二元掩膜和相移掩膜等。华润微产线已经扩展至12英寸,在180纳米及以上市占率超过三成。当前公司正积极开展高端光掩膜的研发,计划投资12亿元提高公司光掩膜工艺制成至40nm,且每月3000片以上,产品规格上涵盖6英寸至12英寸的产品需求。

独立厂商方面,目前国内相关公司技术水平主要仍只能满足100nm节点以上的需求,这是与国际厂商以及国内晶圆制造商的根本劣势所在。市场占有率方面,Toppan/Photronics/DNP/中国台湾光罩/HOYA五家公司就占据了82.9%的份额。整体来看,半导体光掩膜环节对外依存度非常大。

路维光电(688401.SH)

路维光电是国内掩膜版的领军企业,是国内唯一一家可覆盖G2.5-G11全世代产线的厂商。市场竞争力方面,路维光电已经实现250nm制成节点半导体掩膜版量产,可以满足先进半导体芯片封装、半导体器件等产品应用。不仅如此,更先进制成方面,路维光电已经掌握了180nm/150nm节点半导体掩膜版制造核心技术的积累。

公司国内客户包括士兰微、晶方科技、华天科技以及通富微电等国内领先芯片公司。2021年,路维光电营收4.94亿元,同比增长22.88%;净利润2849.54万元,同比增长873.43%;归母净利润5230.64万元,同比增长61.14%。

清溢光电(688138.SH)

清溢光电主要从事掩膜版的研发、设计、生产和销售业务,是国内成立最早、规模最大的掩膜版生产企业之一。清溢光电目前已实现250nm工艺节点的6 英寸和8 英寸半导体芯片用掩膜版的量产,正在推进180nm 半导体芯片用掩膜版的客户测试认证。

除此之外,正在开展130nm-65nm半导体芯片用掩膜版的工艺研发和28nm 半导体芯片所需的掩膜版工艺开发规划。在半导体芯片领域,公司已开发中芯国际、英特尔、艾克尔、颀邦科技、长电科技、士兰微等客户。2021年,公司实现营业收入5.44亿元,同比增长11.64%,净利润4452.58万元,同比下降41.64%。

(四)光刻胶

光刻胶是利用光化学反应,通过曝光、显影等技术,使所需要的微细图形从掩膜版转移至待加工基片上的转移介质。按曝光波长划分,半导体光刻胶可以分为g线(436nm)、i线(365nm)、KrF(248nm)、ArF(193nm)和EUV光刻胶五类。

KrF(248nm)、ArF(193nm)和EUV光刻胶属于高端制成。这意味着更高的极限分辨率和更好的性能。TECHCET数据显示,2021年ArFi(湿法)和ArF(干法)光刻胶市占率合计为48.1%,是需求最大的光刻胶产品,KrF(248nm)市占率为34.7%,g线和i线市场份额合计为14.7%。

国产化率方面,半导体用g/i线胶自给率约10%,KrF胶自给率不足5%,ArF胶基本完全依靠进口。

近年来半导体光刻胶市场快速增长,根据SEMI的数据,2015年至2021年全球半导体光刻胶市场规模年复合增速为12.03%,2021年增长至24.71亿美金。与此同时,随着半导体应用场景的不断开拓,半导体光刻胶占整体光刻胶市场的占比也在快速提升,从2019年21.9%提高至2021年的26.58%。中国市场方面,2021年规模达到了4.93亿美金,同比增速高达43.69%,远高于全球同期增速表现。

更重要的是,我国半导体光刻胶市场全球的比重也实现了大幅提升,从2015年的10.4%提高至2021年的20%左右,几乎实现了翻番。从这趋势来看,国内厂商不仅受益于半导体光刻胶的国产替代,同时也正在受益于我国半导体光刻胶市场规模的不断扩容。

目前全球光刻胶市场集中度高,主要被日本以及美国厂商所垄断。前六家公司分别为JSR、东京应化、杜邦、信越化学、住友化学和富士,市场份额分别为21%、19%、15%、13%、10%和9%,合计占据了全球总市场份额的87%。日本在全球电子特气领域基本呈现出完全垄断的地位,除杜邦外,其余五家公司全球市场份额合计占比高达72%。

光刻胶工艺技术难度大,拥有极高的准入门槛,主要表现在技术、客户认证、设备和材料四个方面。技术方面,对分辨率、对比度、敏感度、粘滞性、粘附性、抗蚀性、表面张力、存储 和传送等参数都有明确要求,以上所有因素的汇集决定了光刻机的质量以及性能。其次,客户的认证是一个很长的过程,一般在6个月至24月左右。

期间,不仅需要对产品质量进行PRS(光刻胶性能测试)、STR(小试)、MSTR(批量验证)及 Release(通过验证)等一系列测试;同时还需对厂商的资质、产线等多方面进行验证。鉴于较长的认证周期,时间成本太大,下游晶圆制造商通常不太愿意转换供应商。

此外,当前一个非常重要的制约因素即为设备上的壁垒。光刻胶厂商需要光刻机以进行送样前的产品配方测试。光刻机价格昂贵,ASML下一代EUV光刻机单价预计在3亿多美元,约合20亿元人民币左右。对国内来说,目前资金不是一个问题,主要的是欧美为主发达国家对我国光刻机的供货限制。除此之外,光刻胶原材料方面也存在着明显的壁垒。目前光刻胶原材料市场同样被以日美为首的国际厂商垄断,其中感光剂以及树脂国产化率极低。这意味着国内光刻胶行业也存在着原材料供应的风险。

晶瑞电材(300655.SZ)

晶瑞电材是国内光刻胶的领军企业,由其子公司苏州瑞红生产。苏州瑞红拥有g 线系列、i 线光刻胶系列、KrF 光刻胶系列、负型光刻胶系列以及宽谱正胶系列等多个产品。其中,I线光刻胶已向中芯国际、合肥长鑫等国内知名大尺寸半导体厂商供货。高端KrF光刻胶(248nm深紫色)已完成中试,分辨率达到 0.25~0.13m 的技术要求,进入客户测试阶段,预计2022年量产。2021年晶瑞电材总营收18.32亿,同比增长79.21%;扣非净利润1.15亿,同比增长159.59%。其中,光刻胶及配套材料营业收入为2.74亿元,较2020年增加了0.95亿元,同比增涨53.04%。

彤程新材(603650.SH)

彤程新材是全球领先的新材料供应商,公司通过北京科华、北旭电子发力高端光刻胶,同时已经实现从上游电子酚醛树脂到成品光刻胶的完整布局。子公司北京科华位列全球光刻胶企业八强,已实现批量供应 KrF 光刻胶。2021 年彤程新材半导体光刻胶业务实现营业收入 1.15 亿元元,同比增长 28.80%;公司半导体用 G/I 线光刻胶产品实现同比增长 50.22%;KrF 光刻胶产品同比增长 265.80%。

客户方面,公司I 线光刻胶和 KrF光刻胶批量供应于中芯国际、华虹宏力、长江存储、华力微电子、武汉新芯、华润上华等下游晶圆至制造商。更重要的是,子公司北京科华技术雄厚,I 线光刻胶已经接近国际一流水平,覆盖14nm以上大部分需求。

(五)湿法化学品

湿法化学品是集成电路工艺制程中的关键化工原材料,涉及到芯片制造中的刻蚀、清洗、显影以及掺杂等环节。具有技术壁垒高、资金投入巨大以及更新换代快等特点。根据中国电子材料行业协会数据,2021年我国集成电路用湿电子化学品市场规模为52.1亿元,预计到2025年市场规模将增长至69.8亿元。

湿电子化学品具有极高的技术准入门槛,是化学试剂中对纯度要求最高的试剂,对金属杂质、颗粒数、IC线宽都有明确的严苛要求。全球湿电子化学品执行SEMI 国际标准,分为G1-G5共5个等级。其中半导体领域对纯度的要求最高,处于G3-G5之间。

与此同时,更大的晶圆尺寸对于纯度的要求更高,12英寸晶圆需要G4-G5的等级要求。重要的是12英寸晶圆已经成为半导体行业的主流,由此对于湿电子化学品的纯度要求进一步提高。我国当前半导体用湿电子化学品国产化率非常低,整体来算大约在23%左右。如果是8英寸以上大小的半导体用湿电子化学品,国产化率则20%都不到。

行业格局来看,全球湿电子化学品主要由欧美、日本以及韩国垄断,三者合计占比高达79%。我国企业全球市场份额仅为10%。不仅如此,我国企业技术以及产品主要集中在以光伏为主的低端湿电子化学品领域。由此,若仅考虑半导体用湿电子化学品领域,我国企业的市占率与海外龙头相比有着更大的差距。

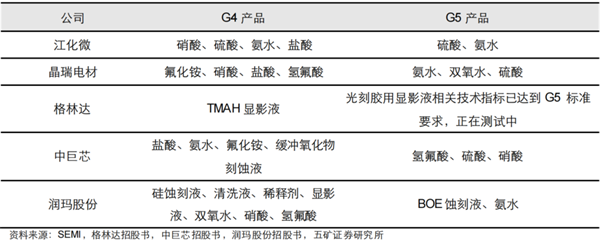

江化微(603078.SH)

江化微是目前国内生产规模大、品种齐全、配套完善的湿电子化学品专业服务提供商。公司主要从事超净高纯试剂、光刻胶及光刻胶配套试剂等专用湿电子化学品的研发、生产和销售业务。

江化微拥有104项专利,已具备G2、G3、G4等级产品的规模化生产能力,在高端湿电子化学品领域逐步替代进口。公司硫酸以及氨水已经达到G5水平。主要客户客户包括中芯国际、士兰微、长电科技、华润微电子、京东方、华星光电等知名客户。

产品涵盖高效酸性剥离液、铝钼蚀刻液、低温型水系正胶剥离液、低张力ITO蚀刻液、高分辨率显影液、二氧化硅蚀刻液、钛-铝-钛金属层叠膜用蚀刻液等。2021年,江化微实现营收7.92亿元,同比增长40.5%,实现归母净利润0.57亿元,同比下滑2.9%。其中超净高纯试剂业务实现营收4.93亿元,较上年同期增加61.47%。江化微现有产能9万吨/年,在国内产能比较靠前,同时,江苏镇江和四川眉山还有两个在建项目即将投产。

润玛股份(申请上市中)

润玛股份(江阴润玛电子材料股份有限公司)是国内知名的湿电子化学品专业生产商。主要面向大规模集成电路和高世代显示面板领域客户,提供以高性能蚀刻液、光刻胶剥离及清洗等配套试剂为核心的湿电子化学品。

2022年10 月 27 日,润玛股份发布首次公开发行股票并在创业板上市招股说明书(申报稿)。公司是国内少数几家具备G4至G5级湿电子化学品成熟生产能力的企业,满足8-12英寸晶圆制造、TFT-LCDG8.5及以上高世代显示面板制造和OLED柔性显示面板制造需求。

中巨芯(已经过会)

中巨芯产品广泛应用于集成电路、显示面板以及光伏等领域的清洗、刻蚀、成膜等制造工艺环节,主要客户包括中芯国际、海力士等知名公司。

公司电子湿化学品技术实力雄厚,主要产品电子级氢氟酸、电子级硝酸、电子级硫酸均已达到更高的 G5 水平,电子级盐酸、电子级氟化铵、电子级氨水等产品也达到 G4 水平。

公司2021年营业收入为5.66 亿元,同比增长41.38%,其中电子湿化学品收入占主营业务收入的83.18%。2022年6月30日,中巨芯成功过会。

(六)CMP抛光材料

CMP即化学机械抛光,是晶圆表面平坦化的关键步骤,可以有效解决表面粗糙度以及缺陷的问题,为下一步的光刻工艺做好铺垫。抛光液和抛光垫是CMP工艺的核心材料,占比分别达到了49%和33%。

值得注意的是,每一片晶圆的生产过程需要经历多次的CMP抛光步骤。特别是随着工艺制成的持续缩小,相对应的芯片对于平坦化的要求进一步提高,CMP步骤也随之增加,这使得对于CMP材料的需求量也大幅增长。近年来我国CMP 抛光垫和抛光液市场持续增长。SEMI数据显示2020年我国抛光垫市场规模为 11.6 亿元,同比增长 6.42%;抛光液市场规模为 19.8 亿元,同比增长 5.88%。

市场格局方面,Cabot Microelectronics 数据显示,全球 CMP 抛光垫市场中陶氏杜邦一家独大,市占率高达79%。Cabot和Thomas West占据第二第三的位置,市占率分别为5%和4%。全球 CMP 抛光液市场中,Cabot优势明显,市场份额高达33%,日立(Hitachi)、Fujimi 分别占比 13%和10% 。我国本土厂商安集科技占比 2%,排名第 5。

安集科技(688019.SH)

安集科技是一家集研发、生产、销售、服务为一体的自主创新型高科技微电子材料企业,主营业务为关键半导体材料的研发和产业化。公司产品包括不同系列的化学机械抛光液和光刻胶去除剂,主要应用于集成电路制造和先进封装领域。安集科技技术水平一流,CMP抛光液位居国内龙头,国产替代持续推进。客户涵盖中芯国际、长江存储、长鑫存储、台积电、华虹集团、华润微等。2021年,公司实现营业总收入6.87亿元,同比增长62.57%;归母净利润1.25亿元,受对外投资公允价值变动影响,同比下降18.77%。

鼎龙股份(300054.SZ)

鼎龙股份是国内抛光垫及打印耗材龙头,是目前唯一实现抛光垫量产的厂商,已经形成从成熟制程到先进制程、从硬垫到软垫的全面布局。2018年至2021年前三季度,抛光垫收入由百万级增至1.93亿元,同一时间,毛利率也随之由16.06%大幅增至59.30%。除抛光垫产品外,公司还布局了抛光液、CMP 后清洗液、钻石碟等产品。随着国产化的持续推进以及新业务的持续放量,公司业绩增长空间大。公司主要客户包括长江存储、长鑫存储、中芯国际等国内主流晶圆制造商。2021 年鼎龙股份实现营业收入 23.55 亿元,同比增长 29.67%;实现归母净利润2.13 亿元,同比增长 233.60%。

(七)靶材

镀膜靶材是通过磁控溅射、多弧离子镀或其他类型的镀膜系统在适当工艺条件下溅射在基板上形成各种功能薄膜的溅射源。简单说的话,靶材就是高速荷能粒子轰击的目标材料。根据QYR数据,2021年全球半导体靶材市场规模为16亿美金,预计2028年将达到24亿美金,年复合增速为5.4%。

根据SEMI的预测,2021年至2026年,我国半导体靶材市场将维持高速增长态势,增速保持在10%-15%左右,预计到2026年我国半导体用靶材市场规模将达到 33 亿元,较2020年市场规模翻一番。

全球半导体靶材市场同样呈现出寡头垄断的格局。美国的霍尼韦尔和普莱克斯、日本的日矿金属和东曹四家公司合计占据了全球80%的市场份额。然而在超高纯溅射靶材市场领域,国内厂商江丰电子在国际上也具有极强的竞争力。根据 CMC 数据,全球超高纯溅射靶材市场中,江丰电子市占率排名第二,为 13%左右。

江丰电子(300666.SZ)

江丰电子是国内靶材市场的绝对龙头。公司的超高纯金属溅射靶材产品在16nm技术节点实现批量供货,成功打破美、日垄断,公司相关产品已经成功突破半导体7nm技术节点用Al、Ti、Ta、Cu系列靶材核心技术并实现量产应用。与此同时,公司半导体靶材已经成功打入5nm制程,已成为台积电、SK海力士、中芯国际等全球知名半导体厂商的供应商。2021年公司营收15.94亿元,同比增加36.64%;扣非归母净利润0.76亿元,同比增长25.59%。

有研新材(600206.SH)

有研新材是国内的靶材龙头。公司主营业务分布在高端金属靶材、先进稀土材料、红外光学材料、生物医用材料等多个领域。公司半导体靶材已经实现全品类覆盖,12 英寸高端靶占比 40%以上;目前产 能 3.5 万块/年,规划扩至 7.3 万块/年,预计 25 年达产。受益于下游晶圆代工大幅扩产和国产替代逻辑持续走强,公司业绩长期高增长确定性强。2021年有研新材营业收入约160.59亿元,同比增加23.82%;归属于上市公司股东的净利润约2.39亿元,同比增加40.21%

半导体制造设备

半导体设备是芯片制造的基石,不管是晶圆的材料制造,还是在晶圆的前道制造和后道封装测试都发挥着举足轻重的作用。我国近年来芯片市场大幅扩张使得对上游设备的需求也大幅增长。2021年我国半导体设备市场规模达到296亿美金,同比实现58%的增长,在全球市场的份额也提高到28.9%,是全球最大的半导体设备市场。国内半导体设备行业正在享受蛋糕被持续做大的高速发展红利。

数据显示,2021年我国半导体设备厂商营收在全球市场占比仅为2.5%。以美日为主的设备厂商占据了全球大部分的份额。VLSI Research数据显示,2021年全球前十五的半导体设备厂商共计占据了91.44%的市场份额。Applid Materials (应用材料)、ASML(阿斯麦)、Tokyo Electron和Lam Research(泛林)是全球仅四家市占率高于10%的厂商,分别为19.45%、17.52%、13.90%和13.29%。

从这里可以明显看到我国本土企业与国际巨头的差距。欧美的持续打压使得国内半导体设备厂商在国产替代趋势下业绩快速增长的逻辑持续验证,未来增长极其巨大。

在半导体制造设备中,薄膜沉积、光刻以及刻蚀是市场份额占比最高的三类,分别占比21.9%、21.3%和20.4%,共计占据了全市场63.6%的份额。过程控制(包含自动化制造和控制)、清洗、涂胶显影、CMP、快速热处理/氧化设备、离子注入以及去胶的市占率分别为16%、4.7%、3.8%、2.6%、2.5%、2.2%和0.8%。

从下游晶圆厂看不同类别设备国产化率

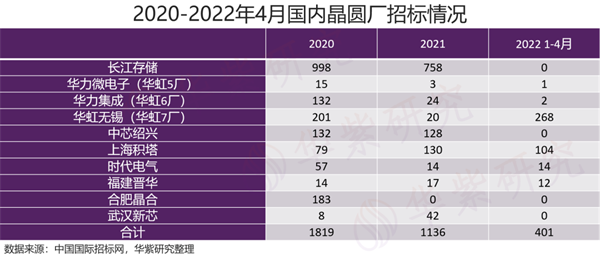

近年来,长江存储和华虹无锡是国内半导体设备招标最多的两家厂商。由此,从历年长江存储和华虹无锡不同半导体设备的采购情况,便大概可知国内半导体设备国产化率的情况。

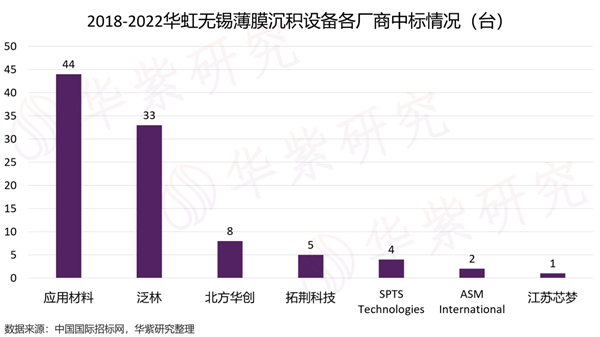

(一)薄膜沉积设备

2017年至2022年期间,长江存储薄膜沉积设备订单共计806台,其中国内厂商共计中标34台;华虹无锡订单共计97台,国内厂商中标14台。在以上数据基础上,计算可得半导体薄膜沉积国产化率约为5.32%。其中可以看到,北方华创是获得订单最多的国内厂商,共计获得23台,足见北方华创在国内半导体薄膜沉积环节的绝对领先定位。

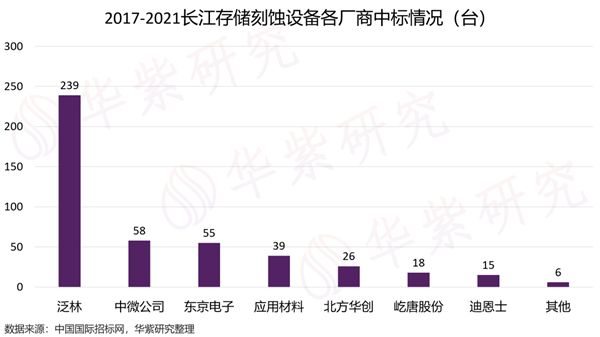

(二)刻蚀设备

2017年至2022年期间,长江存储刻蚀设备订单共计456台,其中国内厂商中标102台。华虹无锡刻蚀设备订单共计94台,国内大陆厂商共计中标20台。计算可得,半导体刻蚀设备国产化约为22.18%。

整体来看,刻蚀设备的国产化率在所有半导体设备工艺里处于相对高位。从中标的情况来看,中微公司中标最多,北方华创位居第二,分别为72台和32台。中微公司在半导体刻蚀设备领域处在龙头的位置。究其原因,中微公司产品工艺覆盖面相较于北方华创更广。

(三)光刻设备

光刻机是我国半导体设备环节最薄弱的环节,2021年初我国光刻机生厂商上海微电子中标了长江存储一台光刻机的订单。阿斯麦占据绝对领导地位,共计中标长江存储和华虹无锡62台光刻机订单。计算可得,目前我国半导体光刻机设备国产化率约为1.30%。

(四)过程控制设备

2017年至2022年之间,长江存储过程控制设备订单共计354台,其中国内厂商共计中标15台。华虹无锡过程控制设备订单共169台,国内厂商共中标8台。计算可得,我国半导体过程控制设备国产化率约为4.38%。中科飞测和精测半导体处在国内领先地位。

(五)清洗设备

2017年至2022年之间,长江存储过程清洗设备订单共计210台,国内厂商中标48台。华虹无锡过程清洗设备订单共69台,国内厂商中标48台。计算可得,我国半导体清洗设备国产化率约为34.41%。盛美上海是中标最多的国内厂商,共中标59台,仅次于国际巨头日本迪恩士。

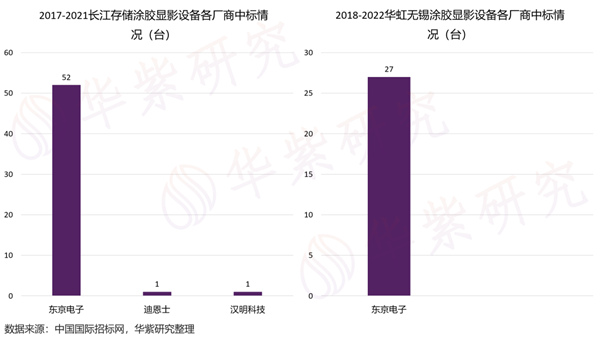

(六)涂胶显影设备

2017年至2022年之间,长江存储涂胶显影设订单共计54台,国内本土厂商未有中标。华虹无锡涂胶显影设备订单共27台,国内厂商未有中标。由此,我国半导体涂胶显影设备国产化率几乎为零(为考虑其他厂商)。可见,半导体涂胶显影设备是国内除了光刻机之外另一大设备短板所在。

(七)CMP设备

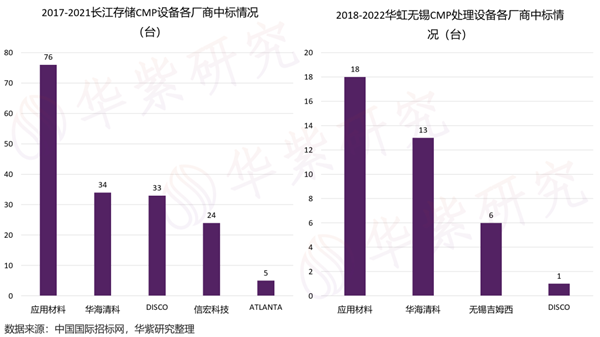

2017年至2022年之间,长江存储CMP设备订单共计172台,其中国内厂商中标34台。华虹无锡CMP设备订单共38台,国内厂商中标共计台19台。计算可得,我国半导体CMP设备国产化率约为25.24%。华海清科共计中标了47台,是CMP设备领域的龙头企业。

(八)快速热处理/氧化设备

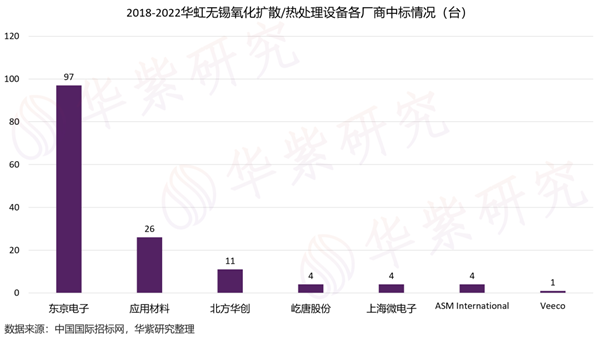

2017年至2022年之间,长江存储快速热处理/氧化设备订单共计283台,其中国内厂商中标110台。华虹无锡速热处理/氧化设备订单共147台,国内厂商中标共计台19台。计算可得,我国半导体CMP设备国产化率约为30%。北方华创是快速热处理/氧化设备领域绝对龙头,共计中标了111台设备。

(九)离子注入设备

2017年至2022年之间,长江存储离子注入设备订单共计54台,其中国内厂商未有中标。华虹无锡离子注入设备订单共63台,国内厂商中标共计台2台。计算可得,我国半导体离子注入设备国产化率约为1.71%。烁科中科信是唯一中标的国内本土企业。

(十)去胶设备

2017年至2022年之间,长江存储去胶设备订单共计86台,其中国内厂商中标74台。华虹无锡去胶设订单共50台,国内厂商中标共计台30台。计算可得,我国半导体CMP设备国产化率约为76.47%。屹唐股份在去胶设备领域处于绝对领先的位置。国内中标的104台设备中95台来自屹唐股份。

从以上设备采购的名单中,国内四家公司处在明显的优势地位。中国国际招标网数据显示,以长江存储设备订单为例,2017年至2021年期间,北方华创共计中标56次,获得143台设备订单;屹唐股份排在第二,共计中标48次,获得102台设备订单;中微公司排在第三,共计中标37次,获得59台设备订单;盛美上海排在第四,共计中标29次,获得35台设备订单。

国产设备龙头

实际上,尽管我国半导体设备国产化率仍很低,但近些年已经涌现出一批实力强劲本土厂家,以上四家公司便是代表。四家公司市场份额分别为例本土厂家的前四位(2021年数据:北方华创20.6%、中微公司8.1%、盛美上海4%、屹唐股份9.5%左右)。

北方华创(002371.SZ)

北方华创为国内规模最大、产品覆盖最广的半导体设备公司,不仅在氧化扩散/热处理、PVD 、硅刻蚀和清洗机等有布局,公司炉管和 PVD 设备也具备较强的产品竞争力。2021 年,北方华创营业收入96.83 亿元,同比增长59.9%,归母净利润10.77 亿元,同比增长100.66%。

中微公司(688012.SH)

中微公司是国内刻蚀设备龙头。目前主要产品包括半导体刻蚀设备、MOCVD设备、薄膜沉积设备(CVD)以及环保设备,拥有20余款产品型号。公司客户包括台积电、三星、华虹等国内外一线逻辑、存储和功率晶圆厂商。2021年,中微公司实现营业收入31.08亿元,同比增长36.72%,净利润10.11亿元,同比增长105.49%。

盛美上海(688082.SH)

盛美上海是国内半导体清洗设备平台型龙头企业。主要产品包括半导体清洗设备、半导体电镀设备和先进封装湿法设备等。公司拥有国际领先的单片兆声波清洗技术、单片槽式组合清洗技术、电镀技术、无应力抛光技术等。2021年,盛美上海实现营业收入16.21亿元,同比增长60.88%,归母净利润为2.66亿元,同比增长35.31%。

屹唐股份(申请上市中)

屹唐股份是全球半导体去胶、快速热处理设备的龙头企业。根据Gartner数据,2020年全球集成电路制造干法去胶设备市场中,屹唐股份凭借31.29%的市场占有率位居全球第一。客户包括长江存储以及华虹集团等国内外晶圆制造企业。快速热处理设备以11.5%的市场份额位居全球第二的位置。客户包含台积电、三星电子、中芯国际、华虹集团、长江存储等国内外龙头晶圆制造商。2020年,屹唐股份实现营收23.13亿元,同比增长46.96%;实现归母净利润0.25亿元,同比增长128.09%。

半导体设备领域,对于不仅拥有国产替代属性,同时还拥有业绩增长的企业将拥有强劲基本面的支撑并获得市场更高的估值空间。以上四家企业由于拥有更广的设备覆盖,也将被市场给予更高的估值。

结语

整体来看,芯片产业的国产替代、自主可控势在必行,同时国家层面也在坚定信念,这意味着大规模、持续的政策扶持将给到半导体相关短板领域。

半导体材料和设备是当前制约国内芯片发展的最大难关,两者的国产替代空间也最大。同时考虑到,近些年下游晶圆厂商的大幅扩产,半导体材料以及设备相关企业将充分受益,在技术、资金等因素的叠加下,行业也将呈现出强者恒强的局面。总体来说,国产芯片未来可期!

编者按:本文转载自微信公众号:华紫研究(ID:gh_e5953ee3ce71),作者:酱紫葡萄

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT