新能源汽车发展的基础设施困局

(图片来源:摄图网)

本文转载自微信公众号:IPP评论(ID:IPP-REVIEW),作者:赵晨野,华南理工大学公共政策研究院研究助理、政策分析师;谭锐,华南理工大学公共政策研究院副研究员。

新能源汽车行业是国家战略性新兴产业之一,是未来交通变革和解决城市污染问题的重要途径。在新能源汽车行业培育初期,可以依靠政府采购的形式扩大市场需求,但行业想要取得长远发展,最终要依靠广大的消费者群体。中汽协发布的数据显示,2019年1-8月,新能源汽车销售为79.3万辆,虽然同比增长32%,但远低于去年同期88%的增长[i]。并且由于上半年市场表现低于预期,中汽协更是下调了年初对2019年新能源汽车销量的预判。市场需求不振势必影响新能源汽车的发展前景。

目前,决定消费者购买新能源汽车意愿的因素众多,包括消费者的收入水平,新能源汽车的安全性、政策补贴、能耗成本等。其中,充电基础设施作为电动汽车和插电式混合动力汽车补给电能的重要配套设施,是影响消费者购买新能源汽车的重要因素之一。原因在于充电基础设施建设的数量和分布会影响电动汽车充电的便利性。当电动汽车电量不足时,如果充电基础设施发展不完善,不能及时充电续航,会限制电动汽车的行驶范围,给消费者带来极大的困扰,例如,难以进行跨市、跨省出行。新能源汽车作为一个典型的需要政府和市场合作才能发展起来的产业,除了市场的供给和需求面因素之外,公共服务方面的因素也很关键。因此,有必要对充电基础设施的发展现状进行分析,并进一步探究充电基础设施发展滞后的深层次原因。

一、充电基础设施行业发展现状

2015年中央多部委联合出台《电动汽车充电基础设施发展指南(2015—2020年)》(简称《指南》),提出了我国“十三五”阶段充电基础设施发展的总体目标,即到2020年,全国将新增集中式充换电站超过1.2万座,分散式充电桩超过480万个,满足全国500万辆电动汽车充电需求。《指南》还将全国分为加快发展地区、示范推广地区、积极促进地区,并明确了各区域的建设目标(表1)。

表1 分区域建设目标

资料来源:《电动汽车充电基础设施发展指南(2015—2020年)》

我们通过对现阶段充电基础设施目标完成情况的分析,认为国内充电基础设施的建设尚不完善,突出表现在以下两个方面:

(一)充电基础设施建设的规模不足

首先,从行业整体的建设情况来看,全国已建充电基础设施数量与2020年规划数量之间存在较大差距。截至2019年6月,全国充电基础设施累计数量为100.2万台[ii],仅完成目标的20.8%,而新能源汽车的市场保有量已达到344万辆i,现有充电设施的数量远远无法满足电动汽车的需求。

其次,从公共充电桩的建设情况来看,部分省市公共充电桩与电动汽车配比尚未达到国家要求。例如,2018年,天津市公共充电桩的保有量为11209个[ii],电动汽车为11.8万辆[iii],车桩比仅为1:10.5,与《指南》中所规划的1:7的比例存在较大差距。

(二)充电基础设施空间分布不合理

首先,从各省市之间的分布来看,公共充电设施数量最多的区域集中在北京、上海、江苏和广东,而它们周边区域的充电设施数量都相对少,这种落差会造成电动汽车跨区域行驶的诸多不便(图1)。目前,日常通勤仍然是电动汽车主要的用途,但长距离出行的需求已经开始在部分群体中显现。例如,富裕家庭使用电动汽车进行城际商务出行的占比已达到25%[iv]。充电基础设施的省市间的落差会限制电动汽车的长距离出行。

其次,从各省市内部的分布来看,由于早期缺少科学的规划,大量企业为了迅速占领市场,采取“跑马圈地”的模式盲目建桩,导致部分省市充电设施主要分布在郊县等偏远地段,中心城区的数量相对少。例如,2017年,上海市充电基础设施在中心城区的占比仅为40%[v]。这种不合理的分布现状导致用车量比较集中的中心城区充电困难,而偏远地段的充电桩闲置,甚至变为“僵尸桩”,造成资源浪费。

图1 各省级行政区域公共类充电桩分布图(2019年)

数据来源:中国电动汽车充电基础设施促进联盟http://www.evcipa.org.cn/

二、充电基础设施建设滞后的原因分析

充电基础设施建设具有规模经济特征,即要在比较广阔的地域范围内铺开,提供给大量的电动汽车使用才能弥补建设成本并产生效益。充电设施要形成规模化必然涉及各方面建设的协调与配合,例如电网布局、土地及楼房征用、线路管道建设、城市空间规划、充电网络跨境对接等等。如此庞大而复杂的工程不是哪个大企业能够承担得起的,必须依靠政府进行统筹安排及推进。因此,充电设施建设的好坏很大程度取决于各级政府,尤其是地方政府的意愿和能力,毕竟,最终落实建设的是地方政府。这要求我们必须理清地方政府在过程中遇到的困难,以便进一步推动充电基础设施行业发展。

(一)土地资源不足、资金短缺等现实性问题,是地方政府推广建设的关键阻力

充电基础设施的建设需要地方政府在土地、资金等关键性资源上给予支持,但从现实条件来看,地方政府仍面临诸多难题。第一,土地资源稀缺。现阶段大部分示范城市土地供应紧张,很多城市难以提供大片的土地进行充电设施的规划建设。而且充电设施建设本身还要求土地满足“三通一平”(水通、电通、路通,场地平整)的条件,进一步增加了选址的难度。

第二,地方财政资金短缺。在2019年3月,财政部下发《关于进一步完善新能源汽车推广应用财政补贴政策的通知》(简称《通知》)之前,地方财政补贴主要用于新能源汽车整车销售和充电基础设施建设两个环节。由于新能源汽车的高速发展,导致地方政府在购置补贴领域的财政支出不断增加。例如,北京市2018年拟拨付的新能源汽车补助高达13.8亿元。关键的问题在于,现阶段我国地方财政资源有限,购置补贴支出过大,将挤出充电基础设施领域的投入。目前,《通知》已对新能源汽车补贴政策进行调整,要求地方政府将新能源汽车购置补贴转为用于支持充电(加氢)基础设施建设,此次调整将有利于缓解地方政府支持充电设施建设的资金投入压力。

(二)充电基础设施建设投资效益不明显,降低了地方政府的积极性

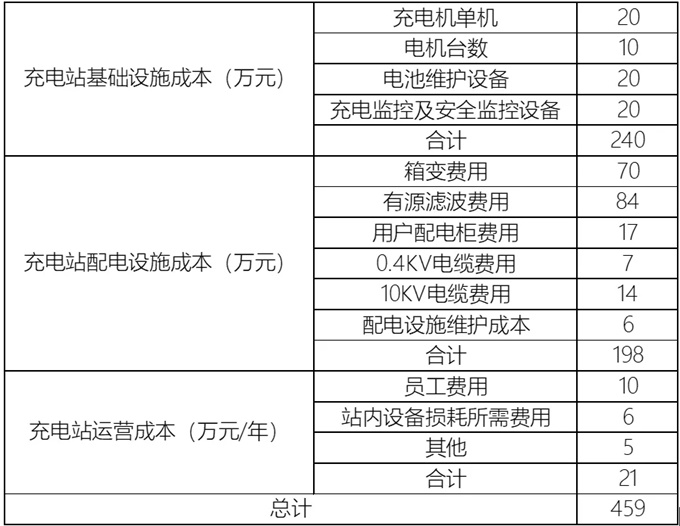

从成本收益的角度来看,充电基础设施建设的投资成本高、资金回收时间长、经济效益见效慢,投资效益的不明显导致地方政府缺乏内在动力。以充电站为例,建设一个充电站主要包括基础设施成本、配电设施成本和运营成本三个部分,加起来高达459万元(表2)。然而,现阶段充电站的盈利模式却非常单一,以充电服务费为成本回收的主要形式。由于政府部门对最高充电服务价格进行了管制,且私人充电桩的增多使得公共充电站利用率降低,充电站的利润十分微薄。这不仅导致其成本回收期较长,在短时间内也难以为地方政府带来税收收入。显然,由于相对于充电设施建设投入的大量资金成本来说,建设收益较少,地方政府缺乏积极性。

表2 充电站基础设施、配电设施和运营成本构成情况

数据来源:前瞻产业研究院

(三)中央政府与地方政府的价值取向不一致,造成了地方政府行为偏差

从央-地政府的价值取向来看,对于中央政府来说,基于我国汽车产业转型升级、能源结构调整、缓解环境压力等三个方面的深层次战略考量,发展新能源汽车已成为必然趋势。充电基础设施作为加快新能源汽车推广应用的关键一环,势必会受到高度重视。

而对于地方政府来说,遵循、配合上级政府的要求和指示, 贯彻上级政府的政策意图是必然的。但由于充电基础设施建设在短期内难以创造出引人注目的经济绩效,无法成为地方官员的重要政绩和政治晋升资本,导致地方政府行为出现偏差,包括地方政策同质化现象严重、制定进展缓慢、没有根据省市实际情况具体设置等。例如,河北省在《关于加快全省电动汽车充电基础设施建设的实施意见》中,提出了“十三五”阶段的建设目标,即到2020年,全省建设充电站1970座,充电桩65625个以满足20万辆以上电动汽车充电的能力,充电基础设施与电动汽车的比例仅为0.34:1,与中央政府要求的1:1相距甚远。

三、充电基础设施建设的相关建议

充电基础设施的建设是一个复杂而系统的工程,每一个问题都涉及多个部门、多种因素,这种客观复杂性要求政府必须发挥积极的主导作用。此外,充电基础设施的建设不仅与一个地区的区域配电能力、地区建设规划、路网规划、建设用地等外部条件有密切的关系,还会受到行业内用户规模、市场规模等影响。因此,地方政府要最大限度的立足于城市发展现状和行业发展趋势推动行业发展。

(一)针对土地问题:灵活挖掘城市停车空间,建立分时共享机制

由于一二线城市土地资源的稀缺性,盘活现有存量土地,推进土地集约利用至关重要。其中,城市停车空间是重点关注对象。各地政府可整合城市各类停车资源,以停车场为充电基础设施建设的重要依托,推动停车充电一体化发展。由于城市中不同功能区域的交通规律、停车特点各不相同,充电基础设施的建设应在不影响城市交通和市容的前提下,充分结合各区域的使用特点进行规划。例如,针对公交、环卫、机场通勤等定点定线运行的公共服务领域停车场配建的充电基础设施,可建立充电设施分时共享机制,积极向社会公众错峰开放,提高充电设施的使用率。

(二)针对资金问题:多措并举提高社会各界参与度,实现建设主体多元化

目前,我国充电基础设施的数量不断扩大,但社会各界参与充电设施产业发展的积极性仍旧不高。究其原因还是“赚得少”。为提高社会各界的参与度,一是要降低制度性成本。各地政府应明确充电设施建设流程及细则,简化建设审批环节。二是建立健全成果共享机制。充分兼顾合作各方利益和诉求,进一步健全和完善利益共享、成果共享机制。三是提高社会各界对行业未来的预期。利用各种媒体,采用多种形式,让参与电动汽车充电基础设施建设的相关企业,充分认识到这一行业的广阔前景,在与政府的合作中加大投资。例如,要让汽车企业认识到充电基础设施的数量和普及程度会决定电动汽车的销量,参与充电基础设施的建设会带来长远的利润增长和政府、企业、消费者之间的共赢。

(三)针对盈利模式:探索可持续的商业模式,加强沟通交流和经验总结推广

目前,我国是全球新能源汽车产销量最多的国家,也是电动汽车用户最多的国家。庞大的用户基数必将给充电基础设施行业带来新的商业变现模式,桩体广告、大数据服务、增值服务等都有可能成为除充电服务费之外的盈利来源。例如,富电上海欢乐谷光伏超级充电站,在停车充电的同时提供餐饮、休息、娱乐、健身等服务以增加运营收入。此外,要加强与其他地区的沟通交流, 总结充电基础设施示范工作的成功经验并加以推广。2019年,青岛特锐德电气股份有限公司(简称特锐德)业绩快报显示,公司2018年实现营业总收入58.06亿元,净利润2亿元,特锐德成为第一家公开宣称充电桩业务开始实现盈利的企业。特锐德如何实现了扭亏为盈?其盈利模式又是否具备可复制性?值得各方学习总结。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT