解读互联网消费金融(五):2016互联网消费金融趋势分析

先来看银监会的一组数据:截至2015年11月末,金融机构消费类贷款余额达19万亿元,比去年年末增加了3万亿元。而消费类贷款在住户贷款中的比例从2015年1月的66.62%上升到11月的69.62%。同时银监会预测,2016—2019年中国的消费信贷规模将会保持19.5%的复合增长率,到2019年将会达到37.4万亿元。这是2010年的5倍。这无疑将是一个具大的市场。

互联网消费金融作为其重要的组成部分,面对这个潜力巨大的市场,其发展趋势将是怎样的呢?本文将为你详细讨论。

消费企业将成为市场主体

互联网消费金融是在互联网的基础上,结合了消费与金融的产业,那么在未来的发展中,到底是消费属性,还是金融属性会成为主体呢?笔者认为应该是消费属性。这从国内行业的案例里,以及海外的消费金融企业美国运通、日本乐天和 GE Money都可得到印证。为什么会这样呢?原因主要有两点。

第一,这个行业里的企业都是怎样来的?主要有两个来源,一方面是消费流通企业自主开发消费金融服务,例如电商平台组建消费金融公司,另一方面是消费流通企业与消费金融公司合作,例如电商平台与互联网金融企业建立合作伙伴关系。

第二,消费流通企业掌握了两方面优势——了解用户和掌控交易。用户的行为更多地发生在消费流通企业中,因此消费流通企业更容易把控用户的消费行为,包括价格偏好、品类偏好等等,通过这些信息,企业可以判断用户的消费金融需求,了解客户的消费能力,并判断用户的还款能力。而掌控交易则控制了资金的流向,无论资金来自哪里,交易环节一定发生在消费流通企业的范围内,这样便进一步明确了贷款资金的实际用途。

由此可见,在互联网消费金融领域里,一切行为都是围绕消费开展,因此消费属性将会是主要属性,但金融属性的作用同样不可忽视,因为金融属性为消费属性产生效益的同时,自身也在以债权的形式存在并产生价值。

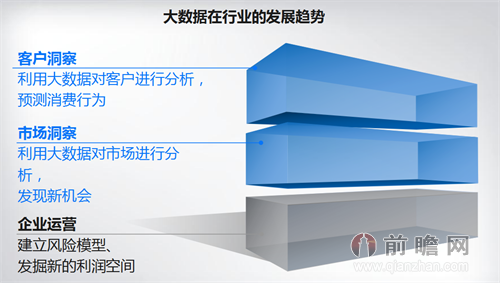

大数据在行业的三大发趋势

行业未来的发展必然是大数据化,而大数据将会被应用在以下几方面。第一,用于客户洞察。金融企业可以通过对行业客户的信息数据进行分析,开发出新的预测模型,实现对客户消费行为的预测,提高客户的转化率。

第二,用于市场洞察。可以运用大数据分析整体市场运行情况,历史发展情况,寻找其中金融创新机会。

第三,用于企业运营。一方面,大数据可以用来建立风控模型,提高风险效率,降低风控成本。另一方面,进行业务数据的分析,降低业务成本并发掘新的利润空间。

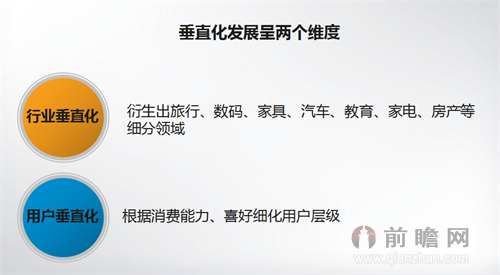

垂直化发展

结合国内当前互联网消费金融的发展现状,垂直化发展将是未来又一重要趋势。垂直化包括两个维度,行业垂直化和用户垂直化。

互联网消费金融领域可以涉及众多产业,例如旅行、数码、家具、汽车、教育、家电、房产等等,各个细分领域的经营模式、行业结构都不一样,因此,这对于涉足该领域的互联网消费金融企业来说,不但要具备互联网金融的行业经验,更要深入了解所在细分领域的市场特点。另一方面是用户的垂直化。客户的消费水平高低有别,要根据不同消费能力的客户,制定明确的市场定位,推荐适合的消费产品。垂直化发展对企业来说,无论是专业化,还是需求把控、风险管理等都有一定的优势,但企业也会面临着单一行业发展下滑所带来的风险影响。

总之,随着国内消费热潮开始兴起,新中产以及老中产阶级的更新换代,改善生活的观念不断加强,这都为互联网消费金融带来更大的能量,消费场景的开发,消费人群的细化也都为互联网消费金融赋予更多的内涵,行业在未来的发展中必将成为一片前景无限的“蓝海”。

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT