经济下行压力犹存 政策仍需有所作为

在一系列稳增长政策的作用下,二季度中国经济增长初显企稳迹象,预计下半年稳增长政策将逐渐形成合力,带动经济增速略有反弹。但中国经济面临的内外不确定性因素仍然较多,经济下行压力仍在,同时金融风险出现显性化苗头。稳增长政策仍然需要有所作为。

一、经济增长初显企稳,下行压力依然存在

当前宏观经济运行在政策托底下出现好转,但考虑到目前国内外需求增长仍面临较多不确定性,经济下行压力仍然存在。

1. 在稳增长政策作用下宏观数据有所好转

面对经济下行压力,自3月末开始出台了系列稳增长政策,主要涉及投资、外贸、财税和金融等各方面。在这些政策的作用下,近期部分宏观数据有所好转,基础设施投资力度加强,制造业景气逆季节性回升。

制造业景气指标逆季节性回升。2014年6月我国制造业PMI为51%,环比回升0.2个百分点,连续4个月回升,且呈逆季节性特征,制造业延续企稳回升势头,经济企稳向好进一步明朗。

反映内需动能的克强指数持续小幅反弹。根据全社会用电量、铁路货运量及中长期信贷占比三个指标模拟的GDP领先指标——克强指数看,在4月已经出现了反弹向上的信号,5月份继续走高,用电量及铁路货运量增速继续改善,中长期信贷占比保持稳定,预示下半年经济企稳可期。不过从克强指数反弹的高度和力度来看,似乎不如去年,6月份铁路货运量增速小幅走低,对下半年经济增速反弹的高度不能有太高期望。

图1:克强指数开始回落预示下半年经济仍存下行压力

出口增速出现趋势性恢复。随着美国欧洲经济复苏进程的加快,6月份我国以美元计价的出口同比增长7.2%,连续5个月环比增速回升,6月份中国对主要贸易伙伴的出口增速都保持正增长,对欧盟出口增速保持2位数的高位,对美国、东盟出口保持较快增长,对香港出口止跌回正。预计下半年出口可以保持较好的增长速度,出口形势正在改善。

2. 固定资产投资有望企稳但很难大幅回升

1-6月固定资产投资累计同比17.3%,为近13年新低。房地产投资增速下滑和资金来源受限是固定资产投资增速下降的两大原因,预计下半年这两方面原因仍将制约固定资产投资的增速。

房地产市场调整预期增强,房地产开发投资增速仍有下行压力。目前房地产市场调整的预期正在继续发展,年内房地产销售面积下降,房价调整的趋势在国内许多城市将会出现。近期虽然央行要求商业银行加大对首套房信贷的支持,但商业银行基于自身资金收益和风险的考虑,大规模加大房地产信贷投放的可能性并不大。房地产新开工面积大幅回落,预示年内房地产投资增速将延续回落格局,预计全年房地产开发投资增速可能降至10%左右的水平,将成为拖累全年固定资产投资增速的最大不确定性。

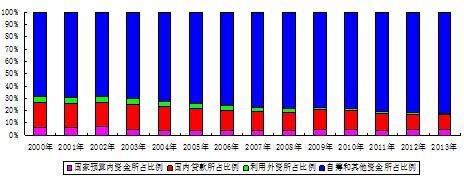

固定资产投资资金来源难有明显改观。前6个月,固定资产到位资金同比增长13.2%,增速虽比一季度提高0.4个百分点,但比去年放缓6.9个百分点,为2000年以来历年同期最慢。且这也是近十年以来第一次出现固定资产投资资金来源增速低于货币增速(M2)和贷款增速。从资金来源构成情况看,前6个月,除了国内贷款增速相比去年同期略有加快之外,国家预算内资金、利用外资及自筹资金增速相比去年同期都有回落。而国内贷款增速回升更多是因为监管政策收紧导致原来表外融资重回表内,实际增速并不见得是提高的。而利用外资和自筹资金来源增速持续下滑说明资金进行固定资产投资的意愿较差。

年内货币政策大幅放松的可能性很小,而对影子银行、银行同业及表外业务监管政策的收紧,也会制约固定资产投资的自筹资金增速,而自筹资金在整个资金来源中占比达到82.6%,其增速放缓将直接制约整个固定资产的资金来源。

图2:固定资产投资资金来源占比

利用基础设施投资对冲房地产投资增速放缓。年初至今出台了一系列加快基础设施投资的政策,如支持棚改及城市基础设施建设、加快铁路尤其是中西部铁路建设。在房地产行业调整时期,加大对新城镇化、水利交通、城市基础设施、棚户区改造等民生工程的投入力度,有利于使整个固定资产投资保持平稳。如果今年全年基础设施投资增速达到26%左右,房地产投资增速放缓至10%左右,这样“基建+地产”投资增速仍能维持在18%左右,这有利于使整个固定资产投资保持平稳。

图3:基建投资回升或部分抵消房地产开发投资的下降(单位:%)

综合以上判断,我们预计年内固定资产投资增速或将保持在18%左右,相比上年的19.6%有明显的回调。

表1 :我国固定资产投资分类增速预测(单位:%)

3. 消费刚性支持消费平稳增长,而居民收入放缓和房地产市场调整对消费具有负面影响

2010-2013年我国消费增速逐年回落,今年1-6月消费增速12.1%,仍是回落趋势,重要原因之一是居民收入增速的放缓。2010-2014年一季度,除了2012年之外,我国城市居民实际收入增速持续低于GDP增速。2013年我国城市居民收入实际增速只有7%,明显低于7.7%的GDP增速,今年上半年城市居民实际收入增速也只有7.1%,仍低于7.4%的GDP增速。居民收入下降,带动必需消费品销售增速也出现了回落。

餐饮消费有望继续反弹。随着政策边际影响的减弱以及受益于消费需求的刚性以及去年同期形成的低基数,今年以来餐饮消费增速重回两位数,今年上半年餐饮消费同比增长10.1%。预计下半年餐饮收入增速将延续反弹回升趋势,而餐饮收入在整个社会消费品零售总额中占比11%左右(在限额以上消费中占比20%左右),因此餐饮收入增速回升有助于推动整体消费增速企稳向好。

汽车销售能保持稳定增长。虽然受到国内许多城市为了治理交通拥堵及空气污染而对汽车的购买和使用的诸多限制性措施的影响,但去年以来汽车消费增速仍保持较高增长。受高基数影响今年1-6月份我国社会消费品零售总额中的汽车零售额同比增速虽然有所放缓,但汽车月度销量同比增速仍然处于较高增长,今年1-6月份乘用车销量同比增长10.5%。表明汽车消费需求仍然较旺盛,依然是带动中国消费增长的重要因素。考虑到汽车类消费(汽车加石油及制品类)在整个社会消费品零售总额中占比超过20%,在限额以上消费中占比超过40%,因此汽车消费的稳定增长也有利于整体消费的平稳。

图4:2013年我国消费大类构成(单位:%)

居民收入影响消费增长。随着经济增速下降,财政收入和企业盈利增速也会放缓,政府通过财政支出增加居民收入的能力和意愿减弱,企业更加不愿意在盈利不强时给职工增加工资。与此同时,居民财产性收入喜忧参半。由于年内股票市场将有100家左右的新股发行,再加上经济数据不佳,预计年内中国资本市场难有趋势性行情,股市负财富效应仍将持续,也对消费产生一定压力。然而,利率市场化导致居民投资收入,包括理财产品和存款类资产收入明显增加,而财产性收入的增加有助于前述的餐饮和汽车消费增长。

房地产相关消费需求仍有下滑可能。受房地产市场调整预期的影响,今年以来我国商品房销售面积同比增速持续下降,这将会影响到与住房相关的家具、家电,建筑装修材料等系列商品的消费增长,以上三项与住房相关消费在整个社会消费品零售总额中占比为5%(在限额以上消费中占比10%左右),其增速放缓可能对消费增长形成一定的负面影响。

4. 出口增长有所恢复但难以明显改善

近期我国外部环境有所改善,出口增长会有所恢复但难以明显提速,要完成全年7.5%的出口增长目标难度很大。

出口增长出现一些积极因素。一是外部环境有所好转。在美欧发达国家带动下全球经济企稳回暖,全球贸易增长趋于活跃,中国出口外部条件有所改善。二是稳外贸政策效果显现。国内出台了一系列稳定出口增长的针对性政策,5月4日国务院发布了支持外贸稳定增长的16条措施,细化为35条具体工作任务,近期有关部委相继出台政策落实以上支持外贸的政策,预计将为外贸平稳增长创造更好的政策环境。三是汇率稳中微贬,减轻出口企业压力。今年以来,人民币兑美元汇率出现阶段性贬值,有助于降低出口企业的财务成本。四是基数效应消失,有利于出口增速的恢复。中国一季度出口负增长很大影响因素是去年同期高基数影响,主要由于去年对港虚假贸易造成。随着高基数效应的退却,出口增速将会恢复正常。

当前影响出口增长复杂因素不容低估。一是世界经济仍然存在风险。近期世界银行和IMF都纷纷下调了对2014年全球经济增长的预测值,美联储下调对本国经济增长的全年预测,日本上调消费税后经济增长承压,新兴经济体推行结构性改革普遍面临经济增长乏力、进口需求疲弱,这些对国际市场将形成压力。二是中国出口竞争力持续面临多重挑战。一方面中国劳动力、土地等要素成本持续上涨,加上环境约束、资源约束的加强,国内面临产业转型升级、治理污染与稳增长、保就业的两难抉择,导致传动劳动密集型产业出口竞争力持续减弱。另一方面来自新兴国家和地区的竞争日趋激烈,包括东南亚、东欧国家以及墨西哥等投融资环境的改善,拥有相对较低的生产成本。三是人民币汇率难以出现趋势性贬值。在央行将人民币对美元汇率波动区间扩至2%后,人民币即期汇率出现明显下跌,在一定程度上缓解出口企业财务压力,对出口增长带来利好。但当前中国经济及市场基本面并不支持人民币持续大幅贬值。5月份贸易顺差395亿美元创五年新高后,6月份贸易顺差依然处在高位,人民币汇率又开始出现升值压力。即使未来人民币对美元不再继续升值,但如果其他新兴市场货币对美元进一步贬值,人民币实际有效汇率仍可能继续走高,这又会对出口产生压力。

结合三大需求趋势,预计全年经济增速前低后稳,三、四季度GDP同比增速分别为7.4%和7.6%(环比分别为2.2%和1.9%),2014年全年GDP增速可能维持在7.5%左右的水平,虽比上年继续小幅放缓,但应能完成全年目标。

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT