【行业深度】洞察2026:中国绿色江海直达船市场规模及竞争格局

本文核心数据:中国海洋船舶行业市场规模;中国江海直达船市场规模;绿色化船舶渗透率;中国绿色江海直达船市场规模等

江海直达船概述

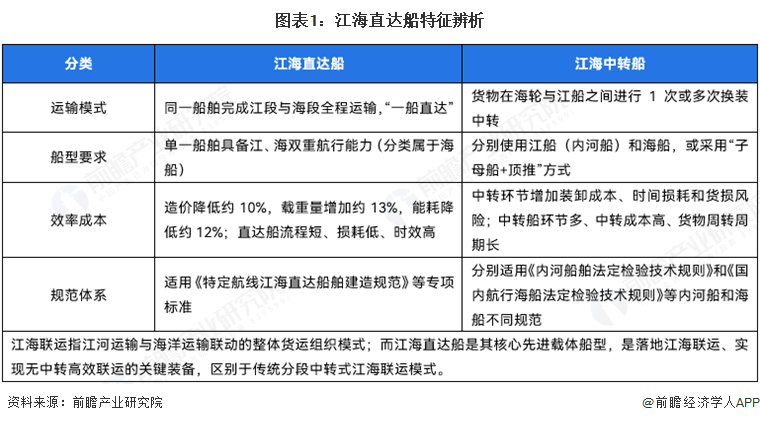

江海直达船(一般为多用途船)是指依据《特定航线江海直达船舶建造规范》《江海直达货船船型尺度系列》等标准规范设计建造,既能在海上特定区域安全航行,也能适应江(河)航道水深、宽度等通航条件,无需中转即可实现江海直达运输的新型船舶。江海直达船凭借“宽扁适航”等核心特征,从技术与运营层面解决了传统“海船进不了江、江船出不了海”的瓶颈,将江海联运从“多船接力”升级为“一船直达”,是江海联运的高级实现形态。

江海直达船特征具体如下:

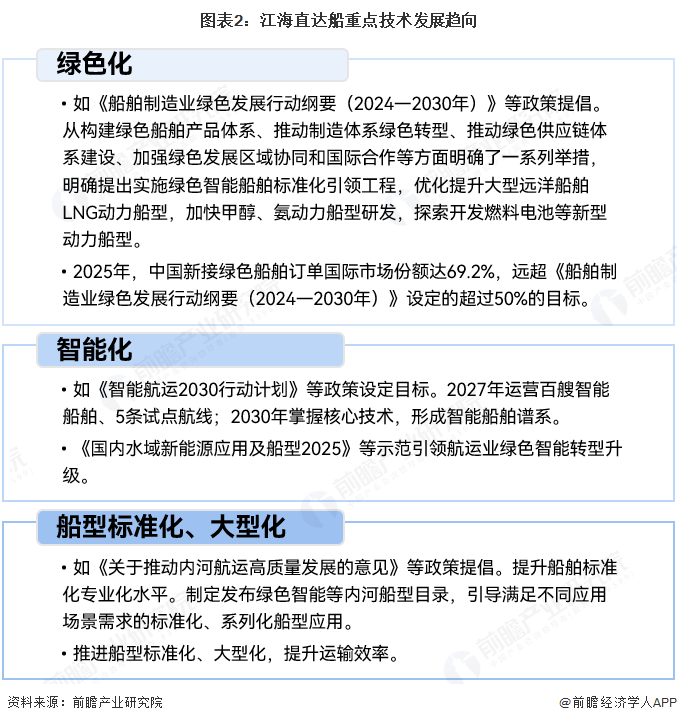

从技术发展趋向来看,江海直达船正朝着绿色化、智能化、船型标准化/大型化等主导方向迭代升级,同步呈现浅吃水大吨位、冰级适航、功能多用途集成化多元发展趋势。行业持续推广LNG、甲醇、电力等清洁能源动力,严格对标船舶能效与排放管控要求;融合智能航行、智能机舱技术提升运营自动化水平;针对寒区航道需求强化冰区结构加强与适航设计。同时依托行业规范引导推进标准化船型普及,通过低阻线型、高效推进及新材料应用实现节能减重,兼顾多品类载货与多功能作业能力,全面适配江海联运体系高质量、低碳化、安全化发展需求。

江海直达船产业链结构分析

江海直达(多用途)船产业链呈现上游、中游、下游协同联动的完整体系格局。产业链上游涵盖基础原材料供应、船用核心配套设备制造及船型设计研发三大板块,主要包括船用特种钢材、船用动力、电气智能系统、甲板机械设备等关键物资与装备供给,同时覆盖江海专用船型研发、冰级绿色智能方案设计、船模试验及技术标准研究等专业研发服务。中游以船舶总装建造为核心,集聚专业化船企开展标准化江海直达船型建造、模块化生产与集成装配,同步配套船舶质量检测、船级社入级检验、法定审图及合规认证等环节,筑牢船舶建造质量与规范准入体系。下游聚焦航运运营与综合服务保障,包含江海直达货物运输、多品类专业化船队运营、江海联运枢纽港口配套、清洁能源加注补给,以及船舶融资租赁、船员专业培训、航运经纪、运维维保、智能航运平台运维等全链条配套服务,形成研发-制造-运营-服务闭环发展格局。

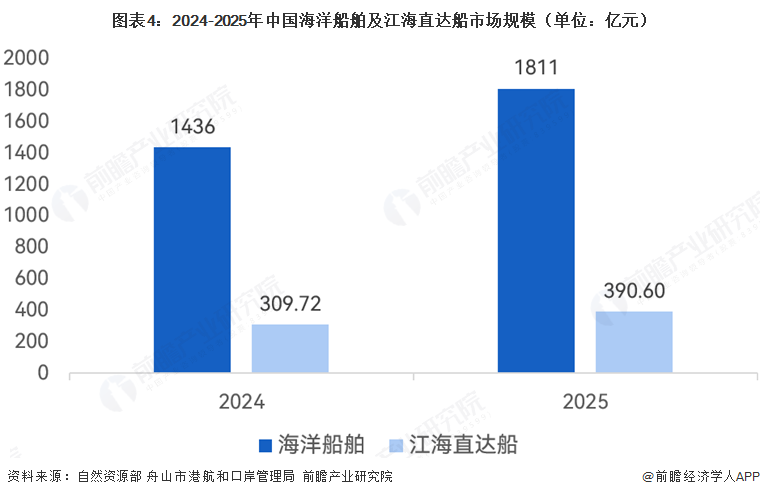

中国江海直达船行业市场规模:超390亿元

《中华人民共和国海船船员适任考试、评估和发证规则》等法规法则定义,江海直达船归属于海船(即海洋船舶)范围之内 。而据自然资源部发布的海洋船舶工业数据,2024年、2025年中国海洋船舶市场规模分别为1436亿元、1811亿元。

近年来,中国江海直达船总体规模稳步扩张,运力与货运量持续增长,以最具代表性的舟山港船队为例(全国第一个采用江海直达船,且为全国规模最大的江海直达船船队),其2024年、2025年的江海直达船新增运力占其总新增运力的比重维持在21%左右。结合此新增比重及中国江海直达船规模发展趋势,测算得出2024年、2025年中国江海直达船市场规模分别为309.72亿元、390.60亿元。

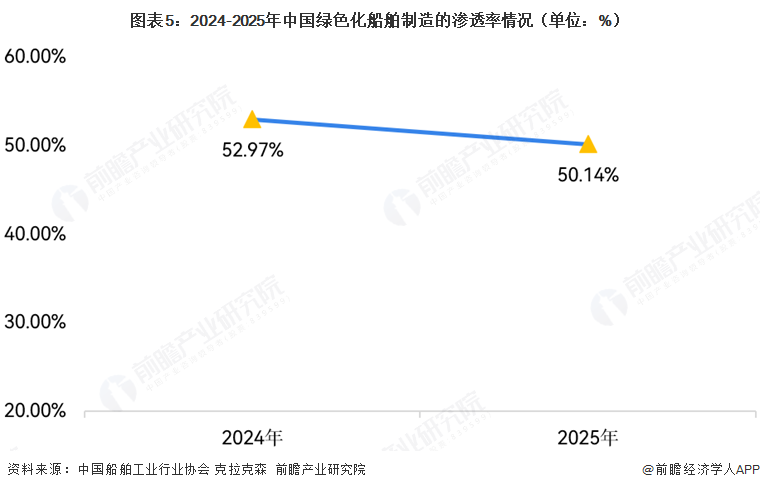

中国江海直达船绿色化市场渗透率:目前超50%

受“双碳”目标与船舶绿色发展行动纲要等顶层设计的政策影响,叠加全球老旧船舶更新周期到来,带动LNG、甲醇等双燃料船型需求旺盛;替代燃料动力、节能装置及新能源技术迭代突破,支撑绿色船型规模化交付。近年来中国船舶绿色化发展规模持续扩容,绿色船舶订单占比与运力规模稳步发展。

据中国船舶工业行业协会发布数据,2024年、2025年中国新接订单量占全球比重分别为74.1%、69.0%,且2024年、2025年中国新接绿色船舶订单占全球比重分别达到78.5%、69.2%,而据克拉克森信息,全球绿色化船舶比率在50%左右,以此可知2024年、2025年中国绿色化船舶制造渗透率(即新接绿色船舶订单占比)分别约为52.97%、50.14%。

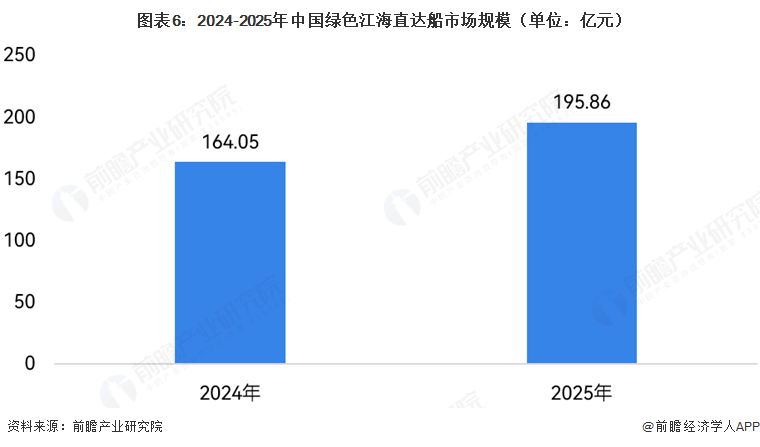

中国绿色江海直达船市场规模:2025年超过190亿元

基于上述数据,得到2024年、2025年中国绿色江海直达船市场规模分别为164.05亿元、195.86亿元。

注:中国绿色江海直达船市场规模=中国江海直达船市场规模*中国绿色化船舶制造渗透率。

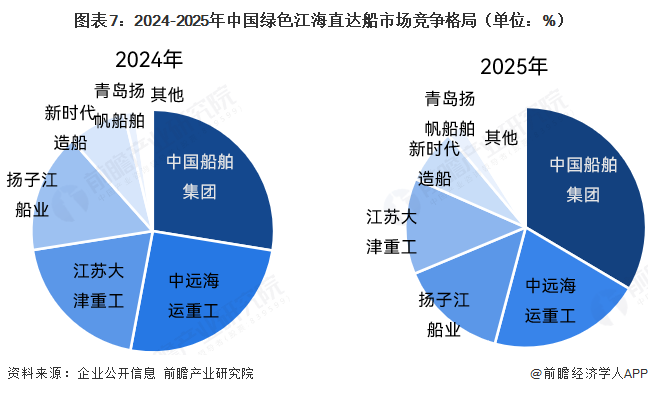

中国绿色江海直达船市场竞争格局:龙头企业主导

当前中国绿色江海直达船市场呈现一超引领、多极协同的竞争格局,中国船舶集团为绝对龙头,中远海运重工、扬子江船业集团、江苏大津重工、新时代造船等央国企子公司、地方民营船企聚焦细分市场,整体集中度持续提升。

由于绿色江海直达船产品应用适配长江内河浅窄航道与近岸、东海沿海海况,根据江海直达船舶新增运力备案信息,结合绿色船舶运力统计公开信息、市场调研以及企业披露的情况整体测算,2024-2025年中国绿色江海直达船市场竞争格局呈现集中化趋势,2024年,中国船舶集团以超27%的份额占据主导地位,中远海运重工、江苏大津重工、扬子江船业集团等企业分列其后;到2025年,中国船舶集团依旧稳居魁首,中远海运重工、扬子江船业集团、江苏大津重工也跻身前列。整体来看,头部企业主导市场,行业竞争壁垒持续抬高。

绿色江海直达船市场趋势与前景分析

主要受全球航运碳减排规则刚性约束、国内“双碳”战略与长江经济带发展政策协同引导、绿色燃料技术迭代及江海联运基础设施完善驱动,同时叠加老旧运力更新换代周期与绿色金融赋能支撑。伴随国际减排标准趋严与国内船舶排放法规完善,市场需求将持续释放,产业集中度稳步提升,绿色船舶技术自主化水平与核心装备配套能力进一步增强,甲醇、LNG、电池等多技术路线并行发展,形成适配不同航段与货种的绿色运力体系。江海直达运输组织模式持续优化,多式联运效率提升,带动绿色船舶运营经济性改善,市场渗透率快速提高。

整体而言,绿色化江海直达船舶将朝着规模化、标准化、高端化方向发展,成为推动长江黄金水道绿色转型、降低物流碳排放、引领内河航运高质量发展的核心力量,助力我国在全球绿色航运领域形成先发优势与产业竞争力。未来,中国绿色化江海直达船舶规模将进入加速扩容与结构升级的发展阶段。前瞻依据行业发展方向及市场规模增长趋势,测算得出2026年中国绿色江海直达船市场规模将达到225亿元,2031年将有望超过390亿元。

更多本行业研究分析详见前瞻产业研究院《全球及中国绿色船舶(船舶绿色化)产业发展前景与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对绿色船舶产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来绿色船舶产业发展轨迹及实践经验,对绿色船舶产业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT