【干货】营养保健食品产业链全景梳理及区域热力地图

以下数据及分析来自于前瞻产业研究院营养保健食品研究小组发布的《全球及中国营养保健食品行业发展前景与投资战略规划分析报告》

行业主要上市公司:汤臣倍健(300146.SZ)、金达威(002626.SZ)、仙乐健康(300791.SZ)、百合股份(603102.SH)、康恩贝(600572.SH)、善元堂(834956.NQ)

本文核心数据:营养保健食品产业链;营养保健食品产业全景图谱;最新投资布局;

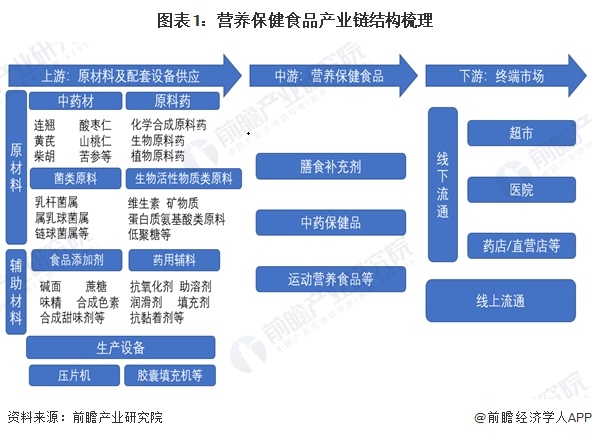

营养保健食品产业链全景梳理

从上游来看,营养保健品行业主要原材料包括中药材、原料药、菌类原料等,原材料的供应和价格对营养保健品行业的生产和成本影响较大。从下游来看,营养保健品行业下游主要是终端市场,包括超市、药店、医院等。

中国营养保健食品产业链上游主要分布企业有嘉必优、锐博生物、丰科等;中游营养保健食品供应商主要有汤臣倍健、哈药集团、石药集团等;下游流通企业主要有一心堂、益丰大药房等。

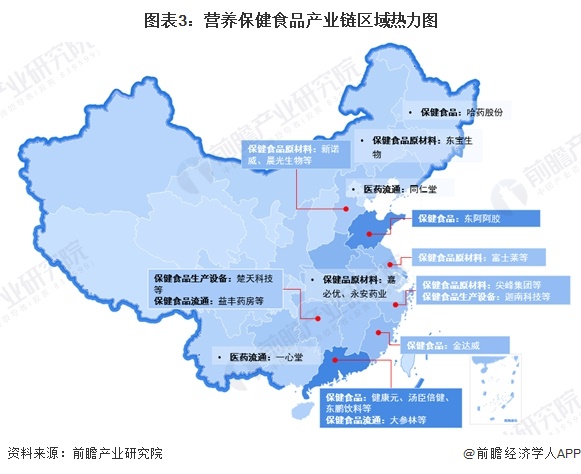

营养保健食品产业链区域热力地图

从营养保健食品产业链区域分布情况来看,保健食品上游原材料及设备领先企业嘉必优、富士莱、楚天科技等主要分布在湖北、湖南、江苏、浙江等地;保健食品中游重点企业和上市公司主要分布在华南和华东沿海地区,其中广东省分布了汤臣倍健等代表企业,数量较多。

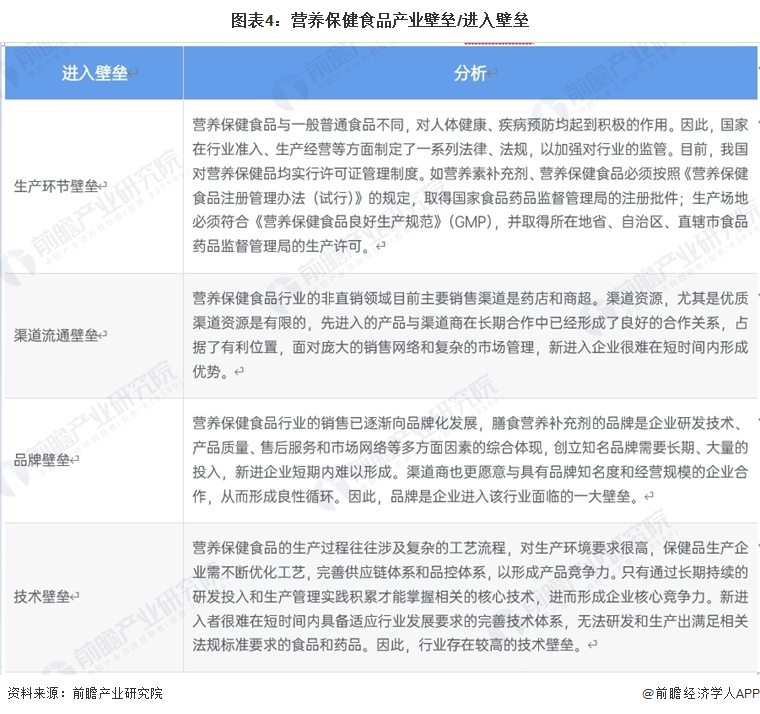

营养保健食品产业进入壁垒

中国营养保健食品产业存在较高的进入壁垒,主要体现在四个方面:生产环节需严格遵守国家相关法律法规,实行许可证管理制度,企业需取得注册批件及生产许可并符合良好生产规范;渠道流通方面,优质渠道资源被先进入企业占据,新进入者难以在短期内建立优势销售网络及稳定合作关系;品牌建设需长期大量投入,知名品牌是企业多方面实力的综合体现,新进企业短期内难以形成品牌优势及渠道合作优势;技术层面,行业对生产工艺、研发能力、品控体系要求较高,核心技术需长期研发积累,新进入者难以快速建立适配行业要求的完善技术体系。

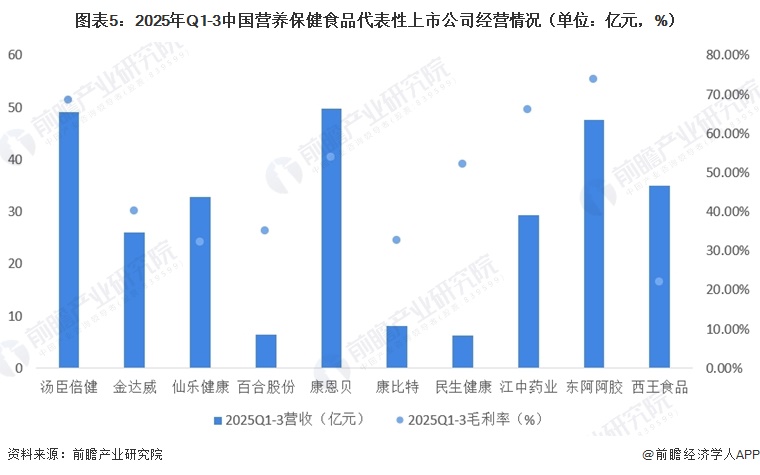

营养保健食品上市公司经营情况

从2025年Q1-3中国营养保健食品代表性上市公司经营情况来看,康恩贝(49.76亿元)、汤臣倍健(49.15亿元)、东阿阿胶(47.66亿元)营收位居前列,而百合股份(6.45亿元)、民生健康(6.23亿元)营收相对偏低;毛利率方面整体表现良好且差异较大,东阿阿胶毛利率最高(73.69%),汤臣倍健(68.55%)、江中药业(66.05%)紧随其后,西王食品毛利率最低(22.04%),其余企业毛利率处于32%-54%区间,整体反映出行业内企业盈利能力与营收体量的差异化特征。

注:该处巨子生物为2025H1数据。

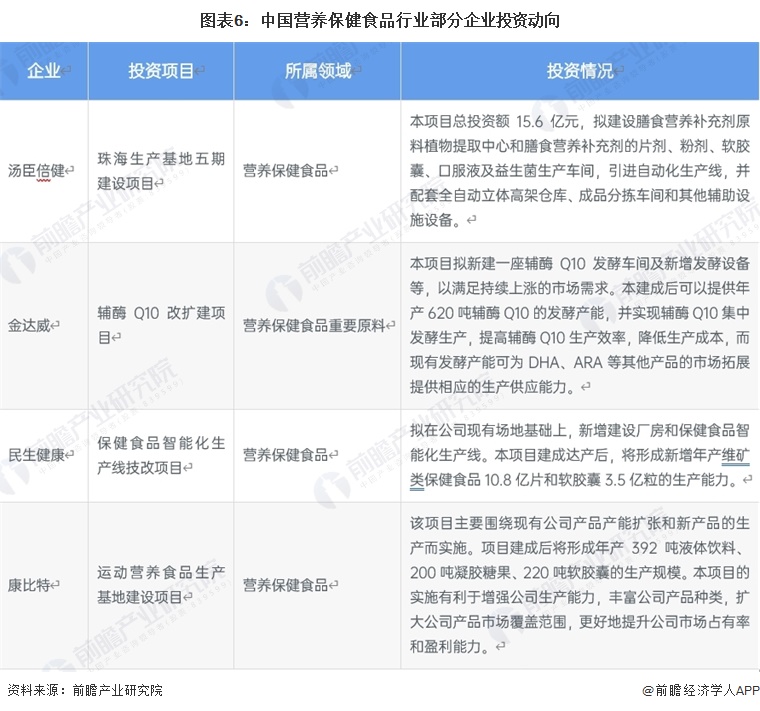

营养保健食品行业代表性上市企业最新投资布局

从中国营养保健食品产业代表性企业的对外投资来看,汤臣倍健投资15.6亿元建设珠海生产基地五期,打造膳食营养补充剂原料提取中心及多剂型生产车间并配套自动化设施;金达威推进辅酶Q10改扩建项目,新建发酵车间以形成年产620吨的产能,提升生产效率并降低成本,同时保障其他相关产品的供应;民生健康实施保健食品智能化生产线技改项目,新增厂房及智能化生产线,达产后将新增大量维矿类保健食品产能;康比特建设运动营养食品生产基地,扩大现有产品产能并布局新产品生产,以增强生产能力、丰富产品种类并提升市场占有率与盈利能力。

更多本行业研究分析详见前瞻产业研究院《全球及中国营养保健食品行业发展前景与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对营养保健品行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来营养保健品行业发展轨迹及实践经验,对营养保健品行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT