【投资视角】启示2026:中国营养保健食品行业投融资及兼并重组分析(附投融资事件、产业基金和兼并重组等)

以下数据及分析来自于前瞻产业研究院营养保健食品研究小组发布的《全球及中国营养保健食品行业发展前景与投资战略规划分析报告》

本文核心数据:营养保健食品融资规模;营养保健食品兼并重组

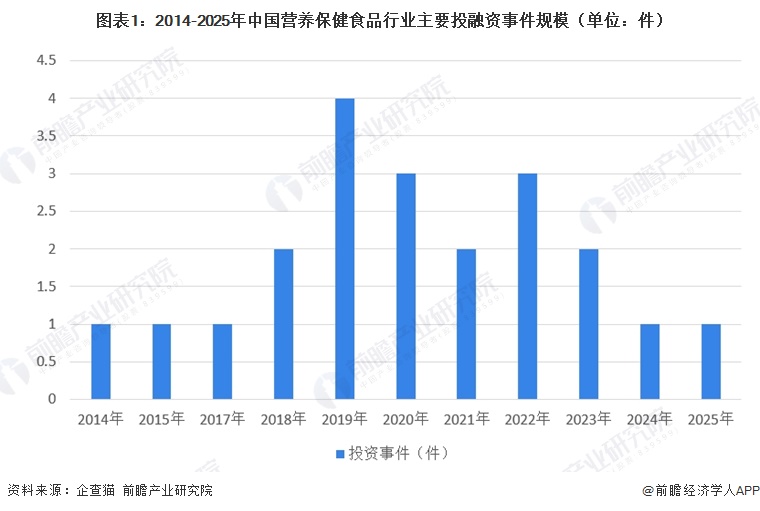

2025年行业投融资小幅回暖

从营养保健食品行业投融资来看,2014-2017年行业投融资处于起步期,每年仅1起投资事件,资本布局谨慎;2018-2020年进入快速增长阶段,投资事件数从2起攀升至4起(2019年)再回落至3起(2020年),是行业投融资活跃度的核心上升期;2021-2024年热度逐步降温,投资事件数在2-3起区间波动,2024年回落至1起,资本趋于理性;2025年行业投融资小幅回暖,重回1起投资事件。

从单笔投资金额来看,康恩贝2004年IPO以33.02亿元位列第一,健康元2020年获高瓴资本21.73亿元战略融资居第二,哈药股份2004年2.46亿美元战略融资排名第三,健康元2001年IPO募资17.02亿元位列第四,汤臣倍健2010年IPO募资14.25亿元排在第五。

企业投融资部分事件汇总

截至2025年中国营养保健食品行业主要的融资事件如下所示:

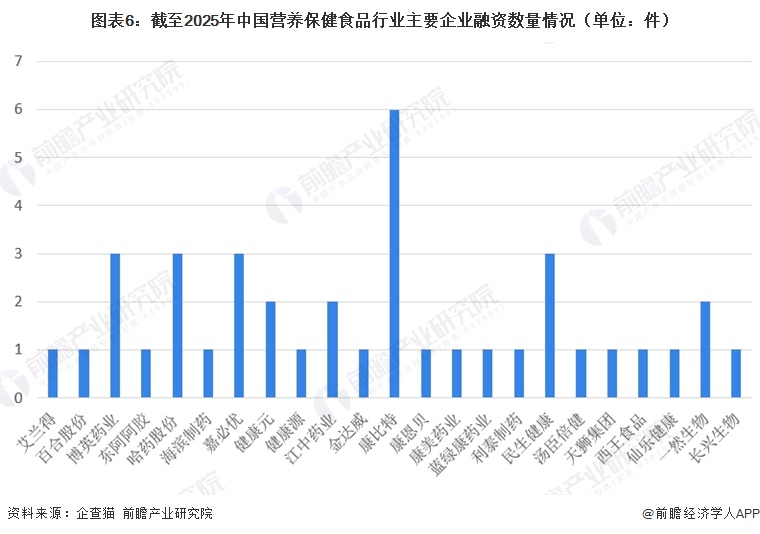

康比特融资数量较多

从企业融资数量来看,康比特以6次融资次数遥遥领先,成为行业内资本运作最活跃的企业;博英药业、哈药股份、嘉必优、民生健康均为3次,构成第二梯队;健康元、江中药业、一然生物各2次,其余多数企业融资次数为1次。

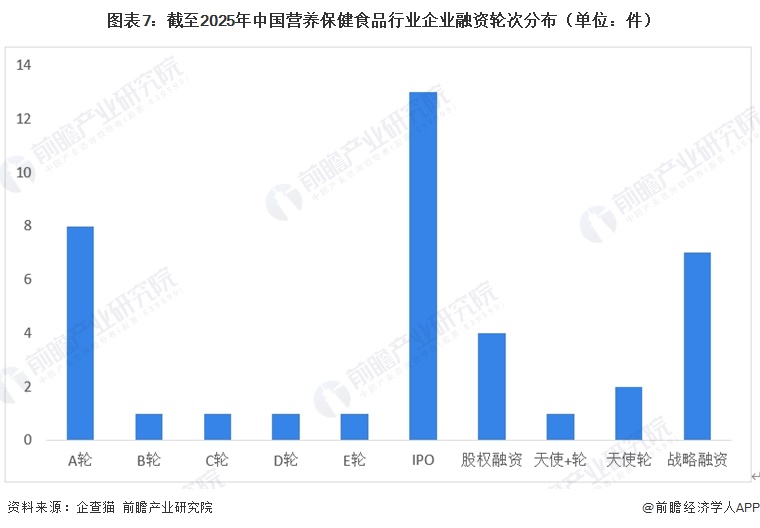

IPO是主要融资轮次

从融资轮次来看,IPO轮次最多,达13起,战略融资7起、A轮8起,为行业主要融资方式;B轮、C轮、D轮、E轮、天使轮、天使+轮、股权融资数量均较少,整体表现为成熟龙头企业更易获得资本市场认可,行业中后期及上市阶段融资活跃,早期成长阶段融资相对稀缺。

行业基金向合规化、创新化的大健康细分领域集聚

1994年设立的国家级中国健康产业投资基金奠定行业投资基础,聚焦健康产业全链条;2021年华盖资本管理的30亿元首都大健康产业基金重点布局医疗健康领域“专精特新”企业;2024-2026年,华熙生物旗下10亿元华熙元祐基金深耕医疗健康消费品赛道,中金资本与漳州地方联手设立的10亿元中金(漳州)医疗产业投资基金、首关规模5亿元的漳州圆山大健康产业投资基金,均以中医药、生物医药为核心,形成“产业+资本”的区域协同模式。

收购重组类型以横向并购为主

从中国营养保健食品行业主要兼并重组事件来看,江中药业、康恩贝等企业通过收购同业标的,整合品牌、批文与产能,消除同业竞争、丰富产品结构、强化细分领域平台优势;海外层面,百合股份、仙乐健康等龙头企业收购新西兰、美国等地营企业,以完善全球生产网络、快速切入北美等成熟市场、加速国际化布局。整体来看,行业并购聚焦同赛道业务整合,核心目标是提升规模效应、优化资源配置、增强全球竞争力,契合行业从分散走向集中、从本土走向全球的发展趋势。

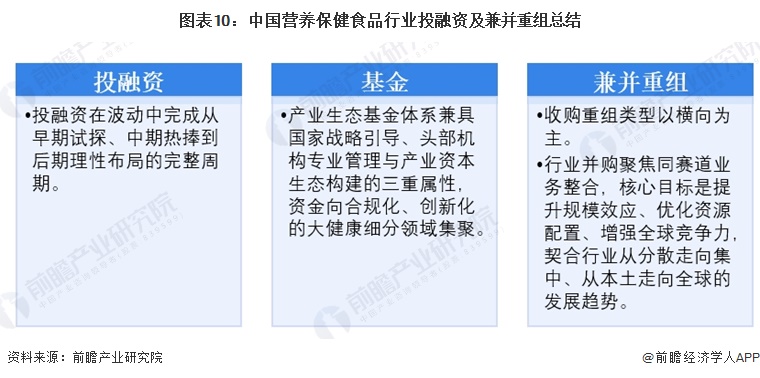

营养保健食品投融资总结

中国营养保健食品行业的资本运作呈现出清晰的发展脉络:在投融资层面,行业经历了从早期试探、中期热捧到后期理性布局的完整周期;在基金层面,兼具国家战略引导、头部机构专业管理与产业资本生态构建三重属性的产业生态基金体系,正推动资金向合规化、创新化的大健康细分领域集聚;在兼并重组层面,以横向收购为主的重组类型,聚焦同赛道业务整合,核心目标是提升规模效应、优化资源配置、增强全球竞争力,契合行业从分散走向集中、从本土走向全球的发展趋势。

更多本行业研究分析详见前瞻产业研究院《全球及中国营养保健食品行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对营养保健品行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来营养保健品行业发展轨迹及实践经验,对营养保健品行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT