预见2026:《2026年中国港口行业全景图谱》(附市场现状、竞争格局和发展趋势等)

以下数据及分析来自于前瞻产业研究院港口研究小组发布的《中国港口码头行业市场前瞻与投资战略规划分析报告》

行业主要上市公司:上港集团(600018)、天津港(600717)、宁波港(600576)、日照港(600017)、辽港股份(601880)等

本文核心数据:港口货物吞吐量、港口集装箱吞吐量、港口码头长度、生产用码头泊位数量;

产业概况

1、定义

港口是具有水陆联运设备和条件,供船舶安全进出和停泊的运输枢纽,是水陆交通的集结点和枢纽,工农业产品和外贸进出口物资的集散地,船舶停泊、装卸货物、上下旅客、补充给养的场所。

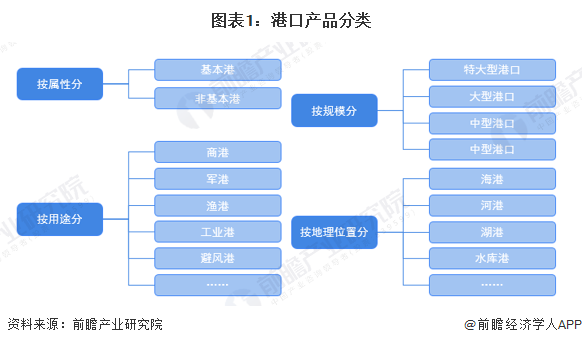

港口有多种分类方式:按属性不同可分为基本港和非基本港,基本港指班轮运价表中载明的班轮定期或经常靠泊的港口,凡基本港口以外的港口都称为非基本港口;按规模分,有特大型港口(年吞吐量大于3000万吨)、大型港口(年吞吐量1000-3000万吨)、中型港口(年吞吐量100-1000万吨)及小型港口(年吞吐量小于100万吨);按用途分,有商港、军港、渔港、工业港和避风港等;按地理位置分,有海港、河港、湖港及水库港等。

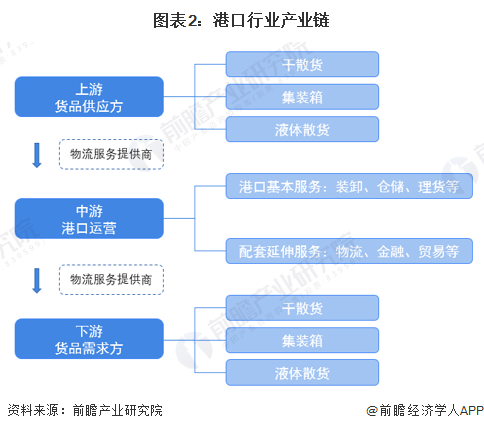

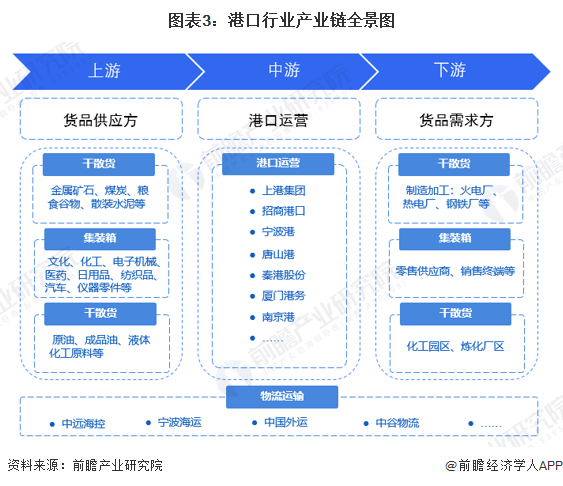

2、产业链剖析:中游为产业链核心环节

港口产业链可分为货品供应方、港口运营企业、货品需求方三个环节,物流服务提供商在各环节之间提供物流运输服务。

上游货品供应按照运输货源的品种,主要分为集装箱、干散货和液体散货。集装箱为海上货运主要方式,绝大多数进出口贸易货品通过集装箱运输;干散货主要包括工业原材料、粮食谷物等;液体散货主要为原油、成品油、液体化工原料等。中游港口运营是港口产业链的关键环节,港口运营企业主要提供装卸、仓储、理货等港口基本服务及物流、金融、贸易等配套延伸服务,代表企业有上港集团、招商港口、宁波港等。下游货品需求方主要有制造加工企业、化工企业、销售终端等,涉及行业包括冶金、石化、电力、矿产、农业以及贸易等。此外物流运输企业负责在各环节间提供物流运输服务,代表企业有中远海控、宁波海运、中国外运等。

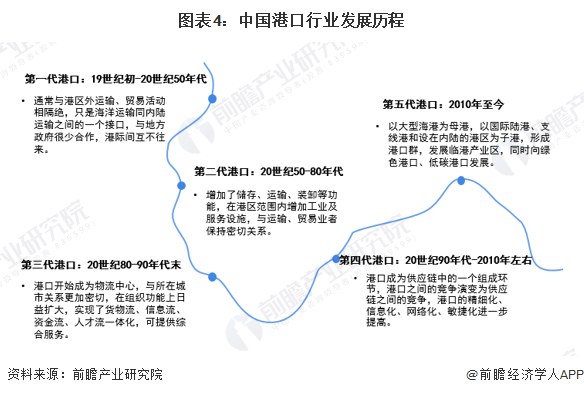

产业发展历程:绿色港口成为新发展方向

20世纪50年代以前,港口只是海洋运输与内陆运输之间的一个接口,通常与港区外运输、贸易活动相隔绝,与地方政府很少合作,港际间也互不往来。20世纪50-80年代,港口增加了储存、运输、装卸等功能,与运输、贸易业者关系逐渐紧密。20世纪80-90年代末,港口功能进一步完善,开始成为物流中心,与所在城市关系更加密切,已可以提供综合性服务。20世纪90年代-2010年左右,港口行业竞争由单纯的港口间竞争演变为供应链之间的竞争,对港口的网络化、信息化、敏捷化要求进一步提高。2010年至今,单个港口功能已经完备,港口群以及临港产业区成为发展重点,同时顺应国家政策方向,低碳港口、绿色港口也成为新的发展方向。

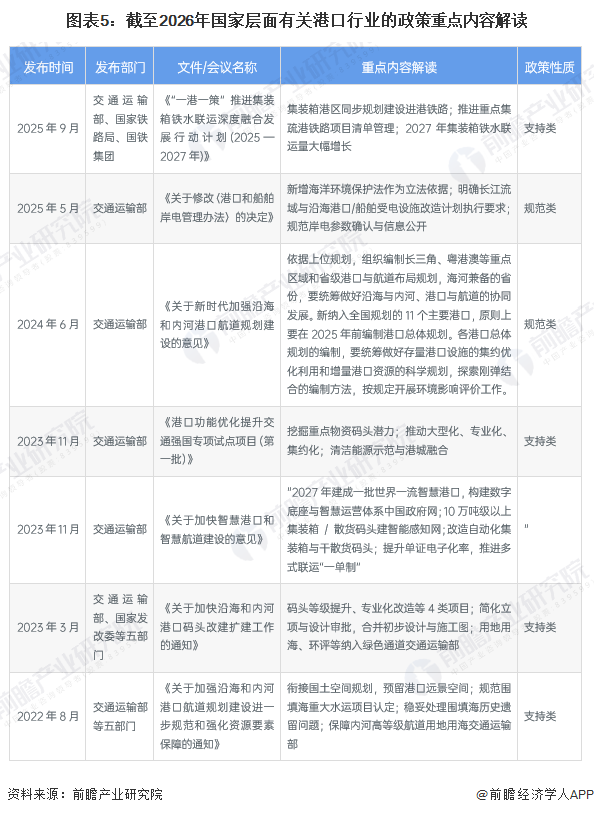

行业政策背景:推动行业绿色化、智能化发展

近年来,交通运输部、国家发改委等多部门陆续印发了支持、引导港口行业的发展政策,内容主要包括港口规划建设、技术发展、经营管理、环境保护等方面:

行业发展现状

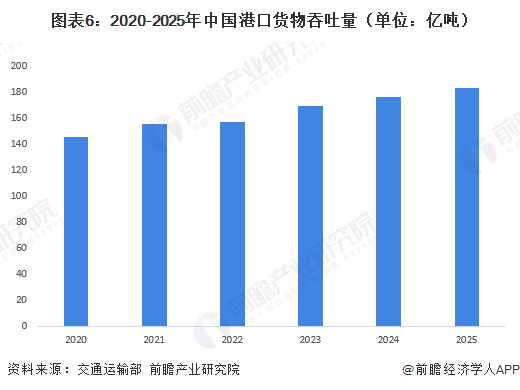

1、港口行业货物吞吐量逐年递增

根据交通运输部披露的数据显示,2020-2025年中国港口货物吞吐量逐年递增,2025年达到183.4亿吨左右,同比上涨4.23%,上涨幅度有所提高。

2、港口集装箱吞吐量创历年新高

2020-2025年,中国港口集装箱吞吐量同样呈现逐年递增态势,2025年,中国港口集装箱吞吐数量达到3.54亿TEU,创历年新高。

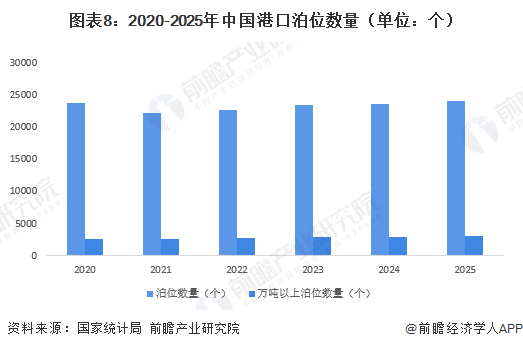

3、港口泊位数量回升

2020-2021年,由于长江、西江等干线及支流的小型、老旧、低效泊位因环保不达标、安全隐患、岸线占用等被关停或整合,导致泊位数量有所下滑。2021-2024年中国港口泊位数量逐年递增,2024年达到2.37万个,基本回到2020年水平,初步统计,2025年中国港口泊位数量约为2.41万个;中国万吨以上泊位数量逐年递增,2024年达到2971个,初步统计2025年达到3100个左右。

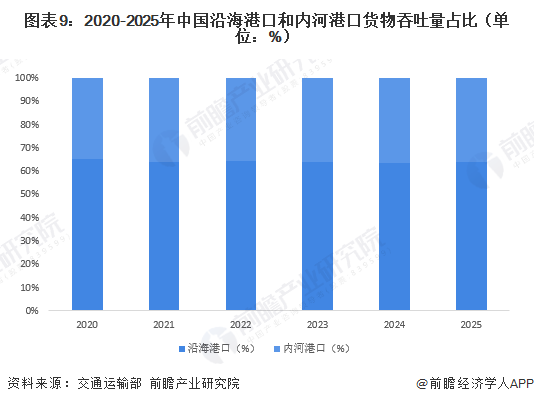

4、沿海港口货物吞吐量占比更高

中国沿海港口相对内河港口发展规模更大,2020-2025年货物吞吐量均保持在60%以上,2025年沿海港口货物吞吐量占比为64.01%,内河港口占35.99%。

行业竞争格局

1、企业竞争

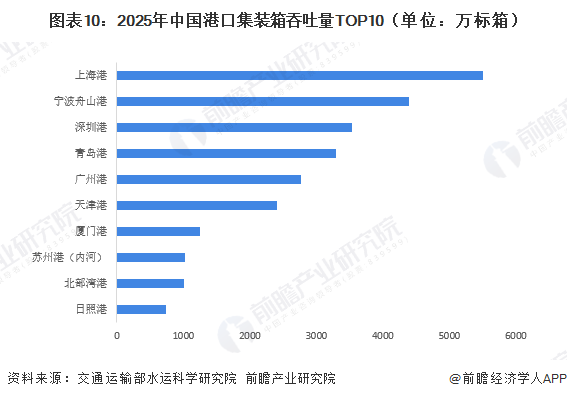

根据2025年中国港口行业集装箱吞吐情况来看,2025年上海港集装箱吞吐量为5506万标箱,排名第一;宁波舟山港集装箱吞吐量排名第二,为4387万标箱;深圳港集装箱吞吐量为3541万标箱,排名第三。

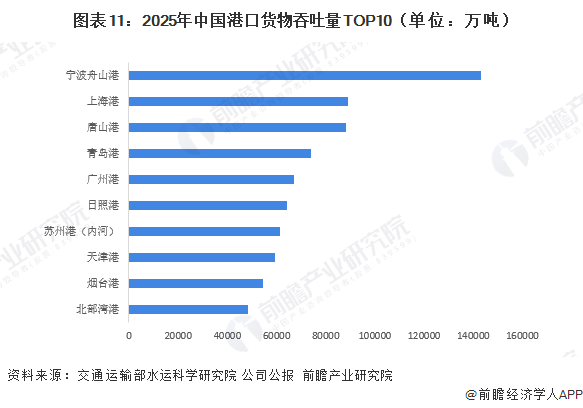

根据交通运输部水运科学研究院披露的数据显示,2025年中国港口企业货物吞吐量最高的是宁波舟山港,超过14亿吨;上海港货物量排名第二,为8.9亿吨左右。

2、区域竞争

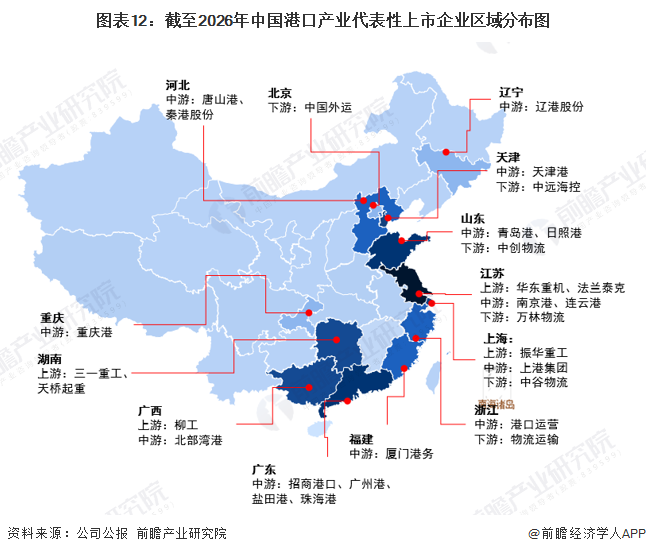

从代表性企业分布情况来看,我国港口代表企业分布在上海、浙江、江苏、广东、广东等沿海省市,此外,重庆、河北、湖南等内部沿河省市也有代表企业分布。

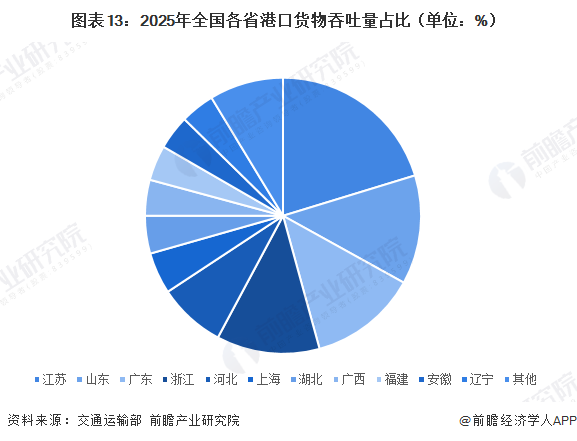

根据交通运输部披露的数据显示,2025年江苏省港口货物吞吐量占全国的20%左右,排名全国第一,较排名第二和第三的山东和广东省,领先数量较多。

行业发展前景预测

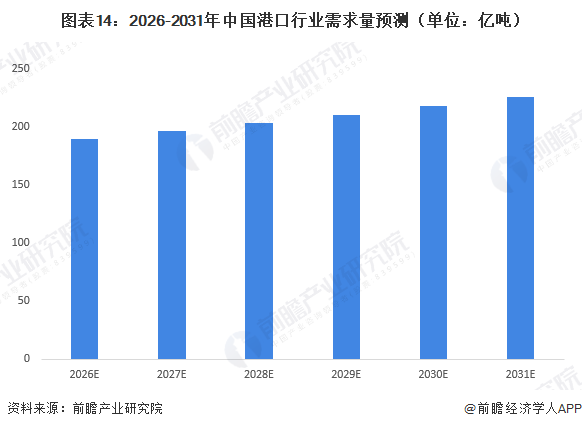

——港口需求量稳步上涨

受全球经济增速放缓、贸易保护主义等因素影响,外贸需求增长面临一定压力,但国内内需市场潜力逐步释放,内贸运输和大宗商品进口需求对港口吞吐量形成支撑。预计未来几年港口货物吞吐量将保持低速增长,增速可能在3.5%左右,2031年达到225亿吨左右。

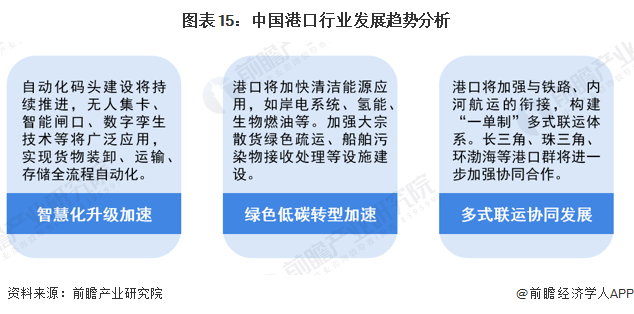

——港口行业具有三大发展趋势

智慧化升级、绿色低碳转型以及多式联运协同是我国港口行业主要发展趋势,具体如下:

更多本行业研究分析详见前瞻产业研究院《中国港口码头行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对港口码头行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来港口码头行业发展轨迹及实践经验,对港口码头行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT