2025年中国游戏产业链市场结构分析 上游占比九成以上【组图】

行业主要上市公司:腾讯控股(00700.HK);网易(09999.HK);哔哩哔哩(09626.HK);友谊时光(06820.HK);中手游(00302.HK);ST天润(002113.SZ);惠程科技(002168.SZ);游族网络(002174.SZ);天娱数科(002354.SZ);凯撒文化(002425.SZ);恺英网络(002517.SZ);三七互娱(002555.SZ);巨人网络(002558.SZ);世纪华通(002602.SZ);完美世界(002624.SZ);宝通科技(300031.SZ);星辉娱乐(300043.SZ);三五互联(300051.SZ);中青宝(300052.SZ);顺网科技(300113.SZ);富春股份(300299.SZ);掌趣科技(300315.SZ);昆仑万维(300418.SZ);汤姆猫(300459.SZ);迅游科技(300467.SZ);盛天网络(300494.SZ);盛讯达(300518.SZ);冰川网络(300533.SZ);大晟文化(600892.SH);电魂网络(603258.SH);吉比特(603444.SH);中科云网(002306.SZ);鼎龙文化(002502.SZ);姚记科技(002605.SZ);神州泰岳(300002.SZ);天舟文化(300148.SZ);浙数文化(600633.SH);文投控股(600715.SH);ST瀚叶(600226.SH)。

本文核心数据:中国游戏产业链营收及毛利;中国游戏产业链细分市场营收及毛利;中国游戏产业链营收与毛利结构

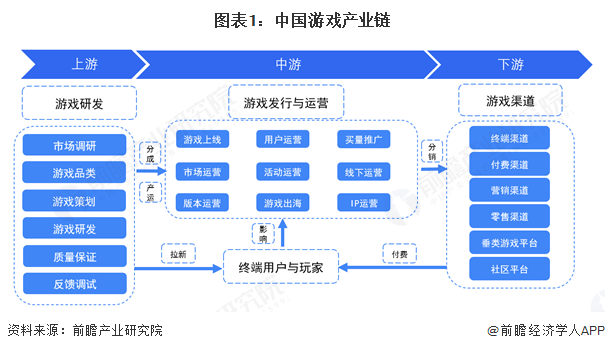

中国游戏产业链:产研运形成核心闭环

游戏产业中游戏的全生命周期主要分为游戏研发、游戏发行和运营、游戏渠道等步骤。首先从针对用户的市场调研、选择游戏研发的品类、再到游戏策划具体游戏开发项目,之后将策划稿交给游戏研发团队执行、在发行之前还有进行内部的质量测试和小范围玩家测试以通过版号审核;其次,产品发行和运营阶段包括游戏上线前测试运营,用户运营、买量推广、市场运营、活动运营、版本运营等,目的是为了拉新、促进留存;最后再通过渠道部分进行游戏分销,终端渠道、媒体渠道提升游戏知名度和下载量,社区与垂类游戏平台增加用户粘性等。

中国游戏产业集中在上游,细分市场集中在移动游戏研发

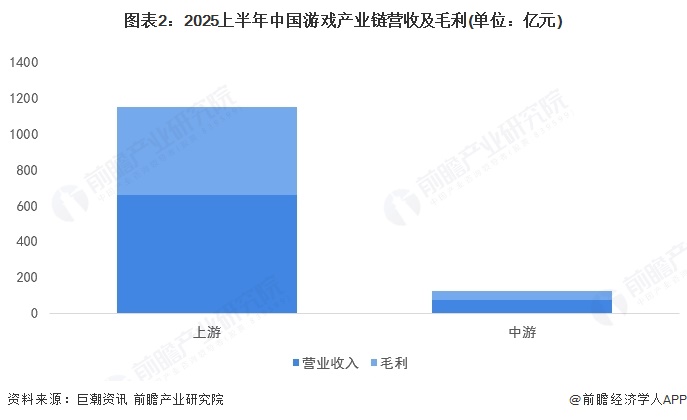

由于游戏产业下游渠道众多,业务广泛较难精确统计,因此本研究仅分析游戏产业上游(游戏研发)与中游(游戏发行与运营)。根据表明,2025上半年我国游戏产业链上游营收为662.42亿元,毛利为492.14亿元,而游戏产业中游营收为72.88亿元,毛利为49.68亿元。

从产业链细分市场上看,移动类游戏营收为571.9亿元,毛利为431.88亿元,均位居第一。客户端游戏开发与游戏运营服务营收紧随其后,为72.88亿元与49.68亿元。

游戏行业上游营收和毛利均占90%

根据数据表明,2025上半年我国游戏产业链营收结构为,上游占比90%,而中游仅占比10%。从毛利结构上看,上游占比为91%,中游仅为9%。游戏产业链上游研发占90%营收与91%毛利,中游发行运营占比不足10%,凸显“重研发、轻运营”的结构失衡,暴露用户精细化服务短板。而《王者荣耀》运营9年仍稳居全球榜首,正得益于中游服务升级。通过“策划开麦”响应用户反馈优化机制,以KPL赛事与社交系统构建活跃社群,更联动非遗、影视打造文化IP生态。这些持续性运营投入,印证中游服务升级是突破游戏增长瓶颈的关键。基于此,游戏行业要改变长期以来过分注重游戏技术研发的布局,加大中游投入,向提升游戏运营服务质量转变。

更多本行业研究分析详见前瞻产业研究院《中国移动游戏行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对移动游戏行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来移动游戏行业发展轨迹及实践经验,对移动游戏行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT