【最全】2025年中国人工智能代理行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

行业主要上市公司:科大讯飞(002230)、第四范式(06682)、拓尔思(300229)、用友网络(600588)、云从科技(688327)、出门问问(02438)、迈富时(02556)等

本文核心数据:人工智能代理行业上市公司汇总、人工智能代理企业业务布局对比等

1、人工智能代理产业上市公司汇总

人工智能代理是我国新兴发展产业之一,其中下游端涉及到的需求广泛,同时由于该行业注重研发,企业发展阶段与研发投入强度和研发人员结构具有较高关联性,汇总中主要包含了人工智能代理方案企业与下游人工智能代理应用企业。

2、人工智能代理行业上市公司基本信息对比

一些企业深耕垂直领域,如值得买、新开普、世纪天鸿、鼎捷数等,依托场景化数据积累、行业Know-How与大模型技术融合,推出差异化AI代理产品。头部企业如科大讯飞、商汤科技凭借自研大模型覆盖多场景;第四范式、迈富时通过智能体中台服务多行业;而顺网科技、出门问问等则在娱乐、消费端侧领域创新。整体呈现“垂直场景深度落地+生态合作+行业解决方案标准化”三大特征,技术路径涵盖流程自动化、多模态交互及低代码开发平台。

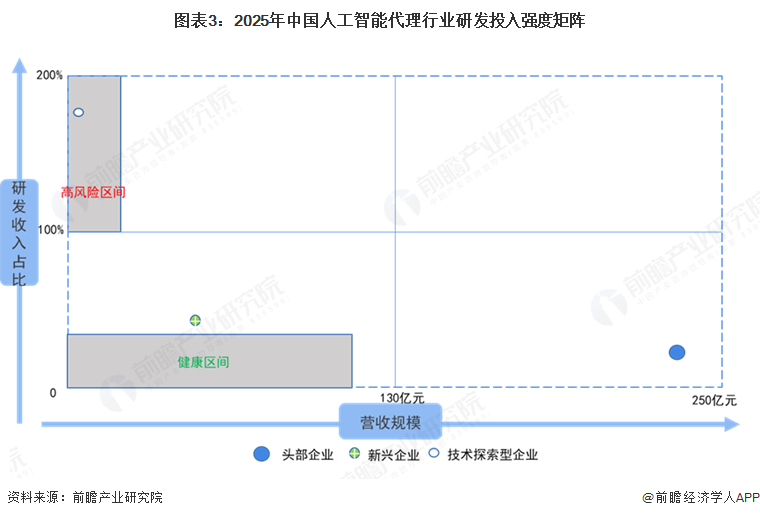

从研发投入绝对值看,头部企业呈现显著规模优势。以科大讯飞为例,2024年研发投入达45.8亿元,同比增长19.37%,占营业收入比例19.62%,其营收规模同步增长至233.43亿元,形成“研发投入-营收增长”的正向循环。新兴成长型企业如第四范式,2025年第一季度营收10.77亿元,研发费用3.68亿元,研发费用率从2024年同期的42.2%降至34.2%,反映出其在营收快速扩张过程中研发投入效率的提升。

而部分企业则呈现“高研发投入、低营收规模”特征。商汤科技2024年研发费用率高达106%,截至2021年6月其研发团队规模超3500人,2018-2021年上半年累计研发投入近70亿元,但营收规模尚未形成匹配效应。云从科技2024年第一季度研发投入占营收比重达181.74%,但全年营收同比暴跌36.69%至3.98亿元,研发资源与商业化能力的失衡问题突出。

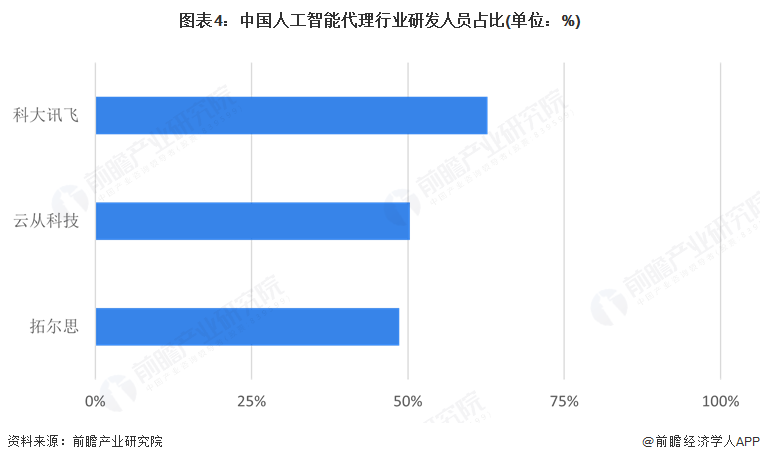

而研发人员占比是衡量技术驱动属性的核心指标。科大讯飞研发人员达9752人,占总员工比例62.71%,显著高于行业平均水平,支撑其认知智能全国重点实验室等国家级平台的技术突破。拓尔思研发人员近900人,占员工总数48.59%,并通过8个研发机构的布局形成技术协同,其基于拓天大模型平台将行业模型训练周期从15天压缩至2天,体现出较高的研发转化效率。反观也有部分企业面临研发团队收缩压力。云从科技2024年研发人员从467人减至228人,减员比例51.18%,同期研发费用降低18.27%,可能对其算法迭代能力产生负面影响。

3、人工智能代理行业上市公司业务布局对比

中国人工智能代理上市公司的行业渗透呈现“垂直深耕”与“跨域扩张”并行的格局,场景分布覆盖金融、教育、医疗、能源、制造等数十个领域,形成多维度的“行业-场景”应用矩阵。

从行业覆盖来看,金融领域聚集了第四范式、云从科技、拓尔思、中科金财等头部企业。其中第四范式服务工商银行、中国银行等头部金融机构,落地信贷风控、资产管理等场景。教育领域以科大讯飞为代表,科大讯飞AI学习机连续三年居京东、天猫“618”榜首,智慧教育业务营收达72.29亿元。医疗领域渗透率较高,科大讯飞智慧医疗覆盖全国30多个省份670多个区县,累计提供9.1亿次AI辅诊建议,能源与制造领域,第四范式深耕能源电力,与桂冠电力合作打造“数字桂冠”生态云平台实现电厂无人化,云从科技则将制造、能源列为泛AI业务新增长点,2024年相关收入增长136.10%。

注:业务占比以2023-2024企业年报披露、财报计算得出

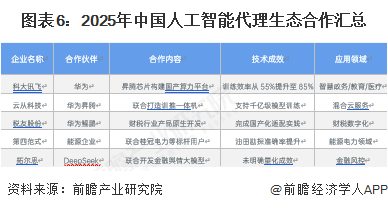

生态合作伙伴的数量与质量成为企业竞争的重要壁垒。头部企业通过跨行业联盟与技术协同扩大覆盖范围:第四范式以“开放、成长、共赢”为理念,联合联想、兰博基尼等企业拓展AI决策技术应用场景;科大讯飞开放647项AI能力,与中国移动等20余家头部企业合作覆盖300多个场景,星火小助手创建数量突破51,000款;商汤科技与电信渠道合作推广商业元宇宙应用,出门问问则通过与腾讯云、谷歌、高通等企业合作,强化多模态技术与智能硬件的结合。

国产化适配能力直接影响政务与国企客户的拓展成效。多家企业通过与华为昇腾、鲲鹏等国产算力体系合作,实现技术自主可控:科大讯飞采用华为昇腾芯片构建国产算力平台,训练效率从55%提升至85%;云从科技与华为昇腾合作推出的训推一体机,支持千亿级模型训练及混合模型云服务;税友股份与华为鲲鹏联合成立技术团队,完成财税行业产品原生开发实践。这些合作不仅满足了政务与国企对数据安全的高要求,也为企业在智慧政务、智能制造等领域打开了市场空间。

4、人工智能代理行业上市公司业务业绩对比

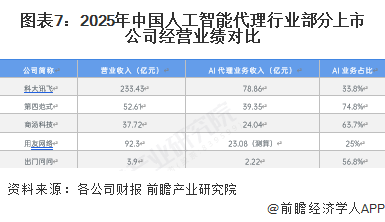

“高增长-高毛利”类型以第四范式为代表。该公司2024年总营收达52.61亿元,创历史新高,同比增长25.1%;2025年第一季度营收持续增长至10.77亿元,同比增速30.1%,毛利率稳定在41.2%,毛利润同步增长30.1%。核心业务先知AI平台表现尤为突出,2025年第一季度收入8.05亿元,同比增长60.5%,收入贡献率从60.6%提升至74.8%,显示出高毛利业务对整体营收的强劲拉动作用,其盈利模式具备较强的可持续性。

“高增长-低毛利”类型的典型为云从科技。尽管2024年总营收同比下降36.69%至3.98亿元,创近七年新低,但其泛AI业务收入仍实现136%的高速增长,不过毛利率仅为19.7%。低毛利可能与其业务结构中硬件依赖较强有关,例如人机协同操作系统收入同比暴跌55.86%,硬件集成或相关设备销售可能拉低整体盈利水平。

“低增长-高毛利”类型可参考拓尔思。2024年公司总营收7.77亿元,同比微降0.59%,增长相对缓慢;但人工智能软件产品及服务收入占比达33.24%,大模型应用收入1.26亿元,同比增长13.87%。其增长受限可能与定制化项目占比较高有关,定制化服务虽能维持较高毛利水平,但项目周期长、规模化复制难度大,导致整体营收增速放缓。

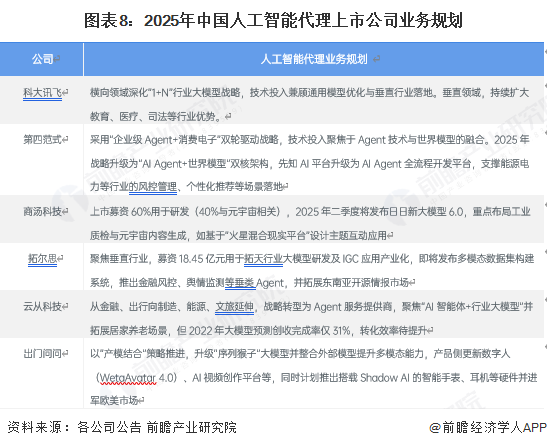

5、人工智能代理行业上市公司业务规划对比

中国人工智能代理上市公司在技术迭代与产品路线图上呈现出差异化的战略布局,主要体现在技术投入方向中通用模型与垂直模型的资源分配和商业化节奏的差异,进而影响“技术领先-场景落地”的转化效率。

更多本行业研究分析详见前瞻产业研究院《中国人工智能行业发展前景预测与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对人工智能行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来人工智能行业发展轨迹及实践经验,对人工智能行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT