2025年全球印制电路板(PCB)市场现状分析 中国是全球最大的PCB制造基地(组图)

行业主要上市公司:鹏鼎控股(002938.SZ)、东山精密(002384.SZ)、深南电路(002916.SZ)、景旺电子(603228.SH)、沪电股份(002463.SZ)、兴森科技(002436.SZ)、世运电路(603920.SH)等

本文核心数据:PCB市场规模;PCB产品结构;PCB应用结构

全球PCB市场规模波动增长

2016-2023年,全球PCB市场规模波动上升。2023年,受宅经济退潮及全球高通胀等影响,终端电子消费品行业景气持续下降,据Prismark数据,2023年全球PCB行业产值同比下降15%至695亿美元。但随着终端需求复苏、产业链去库存化,叠加落后产能出清,Prismark预计2024年全球PCB行业将实现恢复性增长,整体市场规模达到729.7亿美元,同比增长4.97%。

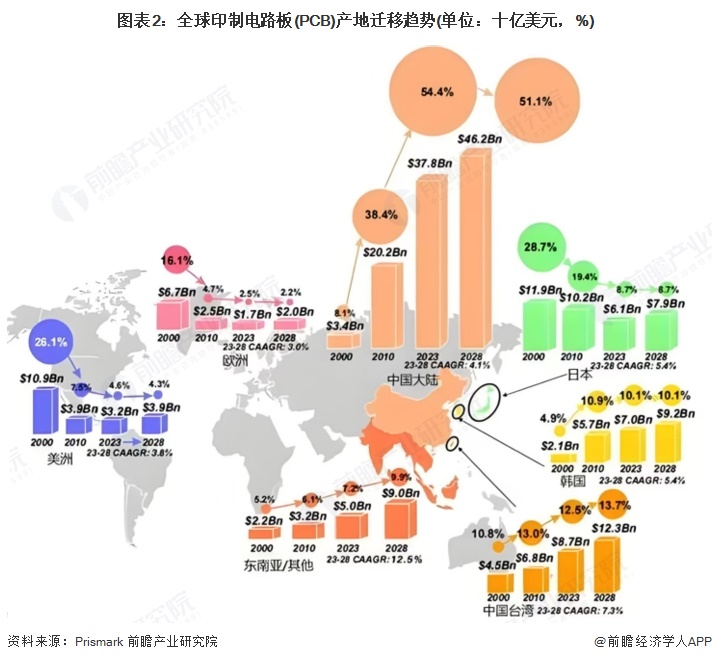

中国为全球最大的PCB生产基地

PCB产业在世界范围内广泛分布,美欧日发达国家起步早,研发并充分利用先进的技术设备,PCB行业得到了长足发展。2000年以前,美洲、欧洲和日本三大地区占据全球PCB生产70%以上的产值,是最主要的生产基地。自21世纪以来,由于欧美国家的生产成本过高以及经济下行,亚洲尤其是中国大陆地区凭借在劳动力、资源、政策、产业聚集等方面的优势,成为全球最重要的电子产品制造基地,中国、日本、韩国以及东南亚国家开始大规模生产PCB产品,全球电子制造业产能向中国大陆等亚洲地区进行转移。随着全球产业重心向亚洲转移,PCB行业呈现以亚洲(尤其是中国大陆)为制造中心的新格局。

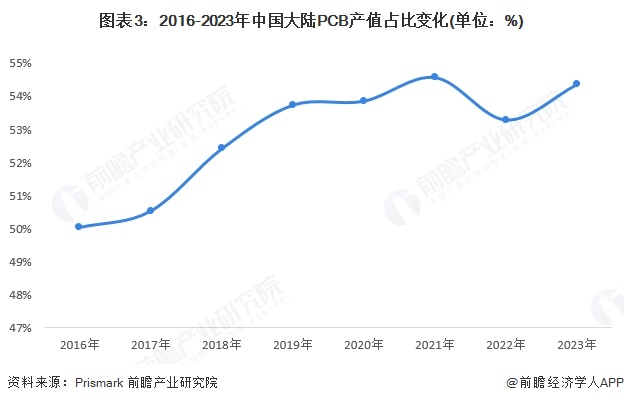

自2006年开始,中国大陆超越日本成为全球第一大PCB生产地区,PCB的产量和产值均居世界第一。根据Prismark的数据,2016-2023年,中国大陆PCB产值占全球产值比重保持在50%左右波动,占比从2016年的50%波动上升至2023年的接近55%,是全球最大的PCB制造基地。

产品结构:刚性板为目前主流产品类型

从全球印制电路板产品供给结构看,2018-2023年,全球印制电路板市场中,刚性板(包括单面板、双面板及多层板)仍占主流地位。2023年,多层板占比约为38%,单/双面板占比约11%,二者合计占比近半;此外,封装基板近年来占比有所提高,2018年占比约12%,到2023年这一比例已提升至18%。

应用领域:通信和计算机是主要应用市场

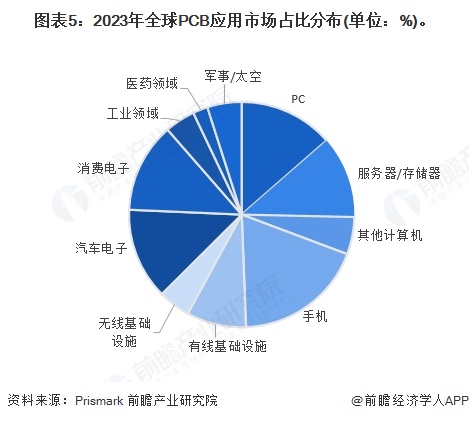

按照现有应用领域大类区分,PCB主要应用领域可分为计算机(包括PC、服务器/存储器、其他计算机)、通信(包括手机、有线基础设施、无线基础设施)、消费电子、汽车电子、工业电子、医疗器械、航空航天等七大类,2023年排在前三位的分别是通信、计算机以及汽车电子,占比分别为31.8%、30.7%、13.1%。

更多本行业研究分析详见前瞻产业研究院《中国印制电路板(PCB)制造行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对印制电路板(PCB)制造行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来印制电路板(PCB)制造行业发展轨迹及实...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT