预见2023:《2023年中国消费金融行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:国盛金控(002670)、海印股份(000861)、重庆百货(600729)、北京银行(601169)、乐信集团(LX.US)、拍拍贷(FINV.US)、信而富(XRF.US)、宜人金科(YRD.US)等

本文核心数据:消费金融分类;消费金融行业发展历程等

产业概况

1、定义

消费金融(Consuming Finance)是指以消费为目的的支付行为和融资行为。消费和金融都是一种经济行为,消费金融是由消费与金融两种经济行为紧密结合在一起形成一种新的经济行为。同时,从供给的角度看,消费并不必然伴随着融资行为,而是在生产不足的卖方主导短缺经济阶段,逐渐发展到者生产过剩、需求不足的买方经济条件下,为调节和促进消费需求为目的的金融行为。

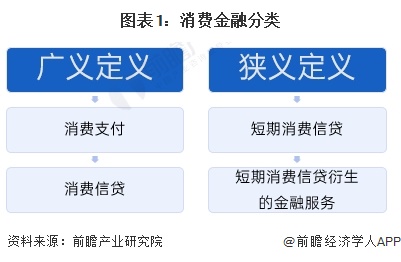

广义上,消费金融包括消费支付、消费信贷和其他消费金融,狭义的消费金融就是指消费信贷,消费信贷是最为广泛的一种以消费为目的的融资行为,因而成为最为典型的消费金融。

2、业务模式剖析:消费需求推动业务演变

消费金融主要模式是消费者通过消费金融进行中小额的贷款,典型的业务模式包括消费者、消费金融公司、资金提供方、征信机构、金融科技公司和催收机构,其中,消费金融公司作为资金需求和提供方的连接桥梁,处于整个模式的核心环节;征信机构和金融科技公司为消费金融公司的风控环节提供服务;催收机构为消费金融公司提供针对逾期不还的借贷人的催收服务。整个业务模式中,消费场景拓展和做好风控是两个关键因素。

从不同派系的参与者来看,目前商业银行主要是国有控股和股份制的,资金规模较大,获客能力较强,风控能力也较强,有四大行以及光大银行、民生银行、平安银行等;持牌消费金融公司有中银消金、招联金融、马上消费金融、海尔消费金融等;互联网消费金融公司有京东金融、蚂蚁金服、平安惠普等;其他类型的有拍拍贷等公司。

行业发展历程:从行业整顿到回归持牌

试点观察:2008年美国金融危机效应对中国经济产生影响,为了维持经济增长势头,我国政府于2009年正式宣布启动消费金融试点。2010年,我国首批4家消费金融公司获批成立。

支持鼓励:2013年11月,银监会发布《消费金融公司试点管理办法》,允许民间资本介入、放开营业地域限制、增加吸收股东存款业务,推动了消费金融公司进一步扩容。

行业整顿:2017年底,针对“现金贷”等行业乱象,强监管时代来临。《关于银行业风险防控工作的指导意见》《关于立即暂停批设网络小额贷款公司的通知》《关于规范金融机构资产管理业务的指导意见》等政策出台,对消费金融行业的监管由点到面逐步从严。

审慎开放:2018年以来,多项政策释放出利好消费金融发展的信号,银保监会发布《关于进一步做好信贷工作提升服务实体经济质效的通知》提出积极发展消费金融和创新金融服务模式,行业逐步审慎放开。

回归持牌:随着大数据、云计算、人工智能等技术驱动,消费金融走向智能化阶段,在监管更加严格规范的情况下,头部互联网金融公司主导市场,全区域线上线下业务有序地进行。未来有更多的消费金融公司获得持牌机会。

行业政策背景:政策成为刺激消费金融的有力宝剑

政策方面,近年来,监管部门相继出台一系列消费金融监管政策,旨在进一步保护个人信息和金融消费者权益、规范金融机构与互联网机构的合作和互联网贷款管理。2022年以来监管政策主要是对这些前期政策的细化。随着对个人信息和消费者权益保护的愈发重视,监管层面持续在保护个人信息和金融消费者权益、促进合规经营等方面出台相应的政策和规范性文件。2022-2023年国家层面消费金融行业政策汇总如下:

行业发展现状

1、2022年消费贷款持续放量

2010-2022年,我国社会消费品零售总额总体呈增长趋势。2022年全年,社会消费品零售总额439733亿元,比上年下降0.2%。

随着市场规模持续扩大,消费金融政策持续利好,消费金融服务商也在不断增多,无论是以商业银行、消费金融公司为代表的传统消费金融机构,还是以电子商务平台、分期购物平台、网络借贷平台等为代表的互联网消费金融机构都获得了快速发展。

自2015年以来,消费金融行业规模迅速扩张。中国银行业协会消费金融专业委员会显示,不含房贷的消费金融贷款余额从2014年的4.2万亿元上升到2022年的19万亿元。

注释:消费信贷余额是指居民不包含房贷的消费信贷余额,包括由银行、消费金融公司、汽车消费金融公司、小贷公司及各类互联网消费金融机构提供的消费信贷余额。

2、消费信贷渗透率加速增长

近几年互联网金融和金融科技在中国的爆发式成长,加速了中国消费金融市场的发展,并逐渐缩短了我国与发达国家之间的差距。传统意义上认为,中国国内整体的信贷行为比较保守,所以中国金融行业尤其在个人信贷端始终存在不可逾越的发展瓶颈。但实际上,中国从2014年的16.2%增长到2022年的43.2%,短短7年的时间增长了27%。伴随着消费升级以及民间借贷的活跃性,消费信贷迎来黄金发展期,消费信贷反过来促进消费升级,形成正反馈循环,构建了消费信贷蓬勃发展的繁荣图景,大幅提振市场信心。

注:中国狭义消费信贷余额渗透率=中国消费信贷余额/中国社会消费品零售

3、消费金融服务需求突破3亿人次

根据中国银行业协会数据显示,2019-2022年消费金融公司服务客户人数逐年快速上升,从1.27亿人到3.38亿人。

中国银行业协会发布《中国消费金融公司发展报告(2023)》显示,截至2022年末,消费金融公司服务客户人数突破3亿人次,达到3.38亿人次,同比增长18.4%;资产规模及贷款余额双双突破8000亿元,分别达到8844亿元和8349亿元,同比增长均为17.5%,高于经济增速和消费增速,为恢复和扩大消费需求作出了积极贡献。

4、消费金融市场规模突破19万亿元

由于消费金融行业不同机构之间也会进行借贷,例如持牌消费金融公司的一部分资金来自商业银行贷款,而部分互联网消费金融公司又会向持牌消费金融公司借款,因此消费金融市场资金来源成分复杂。为更好统计整体市场规模,从消费金融资金流向的角度上看,主要统计中国人民银行资产负债表的表内数据以及表外数据。

从构成来看,主要是表内信用卡以外的短期消费贷款和住房贷款以外的中长期消费货款贡献最高,这部分的消费金融规模的直接流向是持牌消费金融公司。2016-2022年,我国消费金融市场规模从8.87万亿元增长至19万亿元,年复合增速超过13.5%。

行业竞争格局

1、区域竞争:一线城市信用卡渗透较高

从省份分布来看,80后信用卡用户在广东、山东、浙江和四川等省份占比高于90后信用卡用户,而90后信用卡用户在江苏、北京、河南与河北等省份占比较高;从城市级别分布来看,80后、90后信用卡用户均有一半以上来自三线及以下城市,相对而言,80后信用卡用户较多来自于三线及以下城市,90后信用卡用户较多来自一线和二线城市。

从省份分布来看,80后现金贷用户在四川和云南等内陆省份占比高于90后现金贷用户,而90后现金贷用户在广东、江浙、山东等沿海省份占比较高;从城市级别分布来看,现金贷用户主要来自三线及以下城市,相对而言,三线及以下城市中,80后对于现金贷的接受度更高,而一线和二线城市中,90后用户对于现金贷的接受度更高。

2、企业竞争:全国性企业竞争力最强

我国消费金融公司这类派系的竞争梯队中,招联消金、马上消金、兴业消金以及蚂蚁消金以其强大的全国性竞争力位居第一梯队,其次是在区域消费金融获客能力表现较好的杭银消金、中邮消金等企业,最后第三梯队是部分业务具有竞争力的企业,例如在消费品上,小米消金、唯品富邦等企业表现较好,处于第三梯队。

产业发展前景及趋势预测:下游需求与国产替代为关键驱动力

1、行业前景:五年后规模接近38万亿元

未来随着社会信用体系的完善,以信用卡为主的贷款余额将保持5%-12%之间的增速,波动的原因是信用卡利率将从目前较低的水平往较最新监管窗口指导红线的水平提升。信用卡市场驱动力是人均持卡数量的提升,主要推动力是商业银行继续深化零售转型,但一定程度上受到用户体验更优异的互联网消费贷制约。其次,金融机构表内的消费贷款也将保持较高增长,主要驱动力是蚂蚁消费金融等互联网平台基于真实交易场景发放的消费贷款,其底层模式是与金融机构的联合贷款,预计2028年规模将超过37.9万亿元,年复合增速为12.7%。

2、行业趋势:流量和技术将成为各家必争领地

未来几年内,在金融供给侧结构性改革的大背景下,随宏观经济对消费的持续促进、科技水平的进步、征信系统的不断完善和居民信贷意识的进一步觉醒,中国消费金融行业规模与渗透率将进一步上升。但消费金融渗透率的上升是有限的,虽然在一定程度上消费金融可帮助用户打破资金约束、实现资金的跨期分配进而促进消费,但这种促进作用并非持续存在,随着消费金融渗透率的逐步上升,一旦杠杆率超出临界点,消费金融反而对消费产生挤出效应,因此从长期看,在渗透率达到一定程度后,中国消费信贷渗透率将进入一定波动范围。

人工智能、区块链、云计算及大数据四大技术已经广泛应用到金融服务的各个领域中,深刻改变了传统金融机构的业务模式,渗透了支付、信贷等新的业务场景,未来这些技术将对行业进一步赋能。

更多本行业研究分析详见前瞻产业研究院《中国消费金融行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告通过对大量一手市场调研数据的前瞻性分析,深入而客观地剖析中国当前消费金融行业的发展环境、行业现状和市场需求特征,行业细分领域发展潜力,行业典型企业经营模式...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT