预见2023:《2023年中国咖啡行业全景图谱》(附市场现状、竞争格局和发展趋势等)

咖啡行业代表性品牌:瑞幸咖啡;库迪咖啡;Manner Coffee;幸运咖;Seasaw Coffee;挪瓦咖啡;M Stand咖啡;三顿半咖啡;西西弗矢量咖啡等

本文核心数据:云南省咖啡豆种植面积、产量及单产;云南(普洱)咖啡价格指数;中国咖啡产量;中国咖啡进口量;中国咖啡消费量;中国不同线级城市连锁咖啡店数量占比;中国咖啡连锁品牌TOP10经营情况

行业概况

1、定义

咖啡(coffee),是用经过烘焙磨粉的咖啡豆制作出来的饮料,其与可可、茶同为世界三大饮料。

咖啡产品按消费方式分类,可分为现磨咖啡、速溶咖啡和即饮咖啡三大类,其中,现磨咖啡按产品冲泡方式的不同又可细分为咖啡豆咖啡、胶囊咖啡和挂耳咖啡;速溶咖啡根据生产工艺的不同,又可细分为喷雾干燥咖啡、凝聚增香咖啡和冻干咖啡。

2、产业链剖析:中游参与者类型多样

咖啡产业链结构来看,咖啡行业上游主要涉及咖啡种植、咖啡采摘、咖啡初加工及咖啡机的销售,目前全球咖啡豆产区分布在拉丁美洲、非洲、阿拉伯半岛和亚洲太平洋地区;

咖啡行业中游为咖啡深加工及成品,深加工涉及烘焙、研磨、萃取、干燥、再加工等流程,分别可得咖啡熟豆、咖啡粉、咖啡液、速溶咖啡粉、冻干咖啡粉、即饮咖啡等咖啡成品;

咖啡行业下游即咖啡流通市场,不同类型咖啡的流通/销售渠道存在差异,主要销售渠道有连锁咖啡店、连锁便利店、商超、电商平台、外卖平台等。

在上游领域,咖啡加工商一般有两种咖啡豆采购方式,一种是直接向种植基地采购,另一种是向生豆贸易商采购。在我国,云南省是国内最大的咖啡种植省份,而生豆的贸易商主要是全球性企业,包括日本UCC、法国路易达孚和日本三井物产集团。

在咖啡机生产商中,大型、专业型咖啡机市场由国外企业占领,代表性企业有意大利德龙(De'Longhi)、瑞士奈斯派索(Nespresso)、飞利浦家电、瑞士雪莱(Schaerer)、意大利意利(illy)等;国内咖啡机生产企业主要以家用咖啡机为主,代表性企业有广东美的卡菲、小熊电器等。

在中游环节,按咖啡成品细分市场的参与者类型来看,咖啡熟豆的代表性品牌有Uncle Bean’s Coffee、illy等;挂耳咖啡品牌有UCC、隅田川咖啡等;胶囊咖啡品牌有L’or、Blendy、Nespresso等;咖啡液品牌有永璞、柯林、吉饮等;在速溶咖啡市场中,代表性品牌主要有三顿半咖啡、雀巢咖啡、G7咖啡等;冻干咖啡品牌主要有马克斯韦尔(Maxwell House)、摩可纳咖啡等;即饮咖啡市场的代表品牌有贝纳颂、农夫山泉炭仌、雀巢等;而现磨咖啡市场的代表品牌主要有星巴克、瑞幸咖啡、Costo、%Arabica咖啡等。

在下游流通市场,流通渠道可分为连锁咖啡店、连锁便利店、快餐店、电商平台和外卖平台。其中,连锁咖啡店、便利店是现磨咖啡的主要消费渠道;而即饮咖啡、速溶咖啡则通过商超、便利店、电商平台等渠道销售;麦咖啡和K咖啡主要依托麦当劳门店和肯德基门店进行销售。

行业发展历程:历经四波咖啡浪潮,走向精品化

咖啡文化自1980年代进入中国至今已有约40年的发展历程,经历了普及化、商业化、大众化及精品化四波咖啡浪潮,消费者愈发重视咖啡的品质及风味,咖啡也逐渐成为一种新的生活方式。

当前,在咖啡大众化的背景以及资本加持下,特别是头部品牌如星巴克用近二十年的时间完成了初步的市场教育后,差异化、高品质且有适当价格优势的咖啡新品牌将迎来新机会。精品咖啡抓住了时代与消费者群体的变迁趋势,围绕新体验和创新布局从而获得成功。

行业政策背景:云南、海南发展咖啡优势产业

由于我国咖啡上游产业主要集中在云南、海南等地,在政策支持方面,主要以支持和引导这些区域的咖啡产业发展为主,《中国(云南)自由贸易试验区总体方案》《国家生态文明试验区(海南)实施方案》等政策均支持咖啡等优势产业发展。

行业发展现状

1、咖啡产业链上游分析

——云南咖啡豆单产上升、海南咖啡种植面积较小

云南省农业农村厅数据显示,2018-2022年,云南咖啡豆种植面积呈现出了先增后减的走势,产量呈现区间波动的走势。种植面积方面,2022年云南咖啡豆种植面积达到了127.3万亩,同比减少了8.6%,较近五年的最大种植面积(156.7万亩)减少了18.8%。2021-2022年,受气候变化和地形环境影响,水土流失现象相对严峻,云南部分咖啡豆种植区域甚至已经不适宜种植咖啡豆。在此背景下,云南当地需要重点提升咖啡豆种植的可持续性。

产量方面,2022年云南咖啡豆产量达到了14.3万吨,同比增加了31.2%,较近五年的最高产量(14.5万吨)减少了1.4%。虽然2022年的种植面积有所减少,但通过品种和种植环境改良等手段,云南提高了咖啡豆的单产量,2022年云南省咖啡豆的单产量为112.3公斤/亩,同比增长43.56%。

海南同样拥有咖啡豆种植、加工、销售全产业链,因气候、海拔等原因,海南更适合种植罗布斯塔咖啡豆。以罗布斯塔咖啡豆为主要原料的兴隆咖啡,是海南咖啡品牌的代表之一。根据《中共海南省委海南省人民政府关于做好2022年全面推进乡村振兴重点工作的实施意见》,海南将大力发展咖啡产业,2022年新增咖啡种植面积1.5万亩、总面积达到3万亩以上。

相比之下,海南的咖啡种植面积不占优势,但在自贸港政策下,发展咖啡贸易,正逢其时。海南咖啡豆产量远不能满足当地兴隆咖啡的生产需求,发展咖啡贸易,是海南弥补本地原料产量不足的市场需要。而海南自贸港的税收优惠政策,则成为另一重“催化剂”。海南自贸港有原辅料加工增值超过30%(含)可免关税的政策,为海南咖啡产业实现质的跨越提供了条件,海南不仅是咖啡的种植地,也可以是世界咖啡贸易和加工的集聚地。

——云南咖啡豆涨价潮来袭

长期以来,云南咖啡豆价格依附国际期货价格体系,种植端的咖农并未分享到咖啡市场的太多利润。随着2021年咖啡豆期货价格和云南咖啡生豆市场价格双升,云南产区有望在价值链中提升存在感。与此同时,随着国内咖啡市场的快速发展,众多的咖啡品牌对于上游咖啡豆的关注度更高,去到云南寻豆一时之间成为咖饮品牌不约而同的选择,2022年起云南(普洱)咖啡价格指数快速上升,咖啡豆市场迎涨价潮。

注:以2017年11月3日咖啡价格指数为基点(1000点)。

2、咖啡产业链中游分析

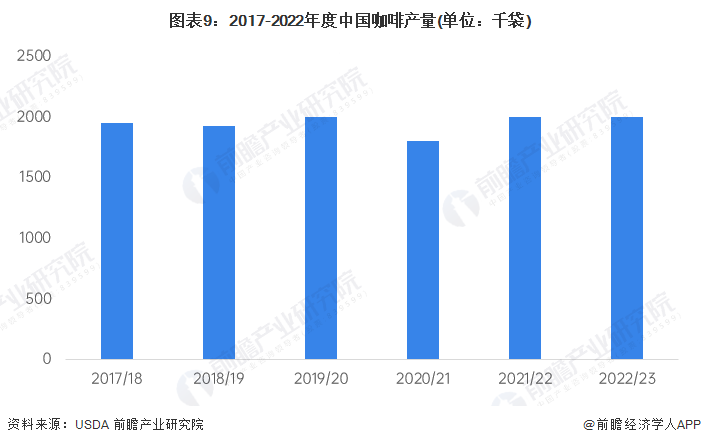

——中国咖啡产量保持稳定,进口量先升后降

据美国农业部(USDA)于2023年6月底发布的《全球咖啡市场与贸易》,2022/23咖啡年度中国咖啡产量为2000千袋,每袋为60KG,约计12.0万吨,与上一咖啡年度持平。

同时,在进口量方面,据美国农业部(USDA)公布的数据显示,2017/18-2020/21咖啡年度,我国咖啡进口量总体呈上升趋势;随后咖啡进口量有所下降,2022/23咖啡年度进口量为3100千袋。整体来看,中国咖啡产业较依赖于进口,进口量约为国内产量的1.5倍。

——中国咖啡消费量总体增长

USDA数据显示,2017-2023年中国咖啡消费量整体呈增长趋势,2022/23咖啡年度中国咖啡消费量达4200千袋,较2017/18年度增长44.83%。

3、咖啡产业链下游分析

——线下:连锁咖啡店多分布在新一线城市

在下游流通市场,咖啡的主要销售渠道包括连锁咖啡店、便利店、快餐店等线下渠道以及电商平台、微信小程序、外卖平台等线上渠道。线下渠道方面,以连锁咖啡店为主导,窄门餐眼数据显示,截至2023年4月,我国连锁咖啡店主要分布在新一线城市,占比达23.58%。

注:统计时间截至2023年4月7日。

——线上:消费渠道多样化

伴随着中国电商产业的发展,天猫、京东、抖音等线上电商平台也成为了消费者购买咖啡的主要渠道,通常以购买速溶咖啡、即饮咖啡为主。此外,消费者一般通过微信小程序或咖啡品牌自营APP进行线上点单,预估时间线下自提。整体来看,咖啡的线上消费渠道可细分为综合电商平台、微信小程序、咖啡品牌自营APP、外卖平台等等。

行业竞争格局

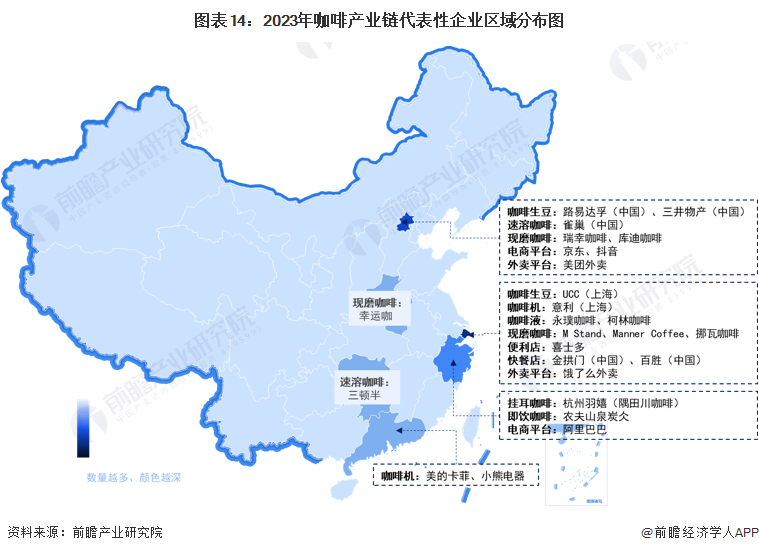

1、区域竞争:上海的产业链企业分布最为集中

从咖啡产业链代表性企业的区域分布来看,上海和北京的咖啡产业链企业分布相对完善,企业数量较多。其中,上海的现磨咖啡品牌有M Stand、Manner Coffee和挪瓦咖啡,北京则分布有瑞幸咖啡和库迪咖啡。

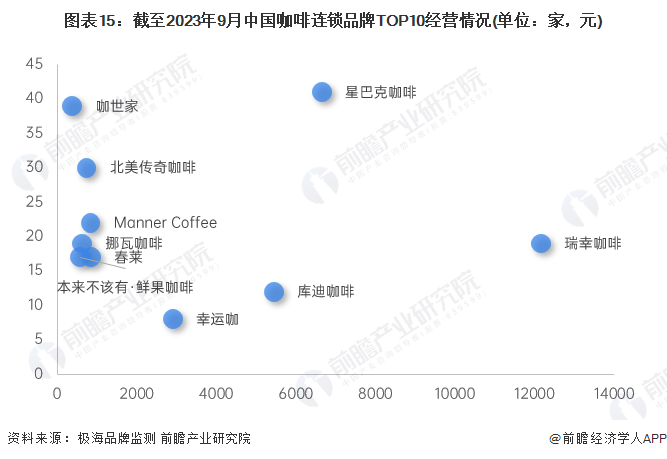

2、企业竞争:瑞幸咖啡的门店总数最多

从咖啡连锁品牌的门店总数来看,瑞幸咖啡以12153家门店遥遥领先,是唯一的万店品牌,除星巴克咖啡、库迪咖啡、幸运咖之外,其他咖啡品牌门店数量均未超过1000家;价格水平方面,门店数量排名前十的咖啡品牌中,星巴克咖啡以41元的平均价格位居首位,而幸运咖的均价仅8元。

注:横轴为门店总数,纵轴为平均单价。

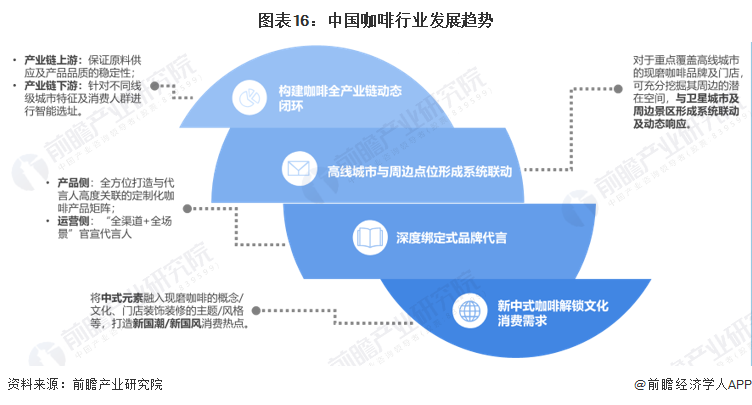

行业发展趋势预测:构建咖啡全产业链闭环

未来,随着咖啡消费人群的增多以及消费者对咖啡品质要求的提升,咖啡行业参与者将更注重上游咖啡豆的选品以及下游线下门店的选址,推动行业构建咖啡全产业链动态闭环。同时,咖啡品牌还将扩大门店辐射范围,在高线城市与周边点位间形成系统联动。此外,咖啡作为食品饮料的一种,品牌营销是重点,未来将建立“品牌-代言人-消费者”三方深度绑定关系,且新中式咖啡有望解锁热衷国风文化的Z青年的消费需求。

更多本行业研究分析详见前瞻产业研究院《中国咖啡行业市场需求与投资规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了全球咖啡行业发展现状;国内外咖啡行业发展现状;咖啡行业竞争格局;咖啡行业的细分产品和应用领域;咖啡行业重点区域分析;咖啡行业的重点企业经营情况分...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT