预见2023:《2023年中国第三方医学诊断行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:金域医学(603882.SH)、凯普生物(300639.SZ)、圣湘生物(688289.SH)、美康生物(300439.SZ)等

本文核心数据:中国第三方医学诊断发展历程;第三方医学诊断市场竞争格局;第三方医学诊断发展前景

行业概况

1、第三方医学诊断定义

第三方医学诊断是指独立于医疗机构,为医院、社区卫生服务中心、乡镇卫生院、体检中心、疾控中心等提供的医学诊断检测服务。第三方医学诊断企业所设立的医学检验中心又被称为独立医学实验室。

2、第三方医学诊断分类

按照我国医学诊断服务类型进行分类,主要分为普检及特检两方面。其中普检项目包括血液化学、体液生化、血型检查、免疫球蛋白检查、甲状腺相关激素及抗体检测等。特检项目包括结核分枝杆菌、肝炎病毒、流感、HPV等传染病的分子检测、前列腺癌生物标志物检测、心血管疾病风险预测系列等。

行业发展历程

第三方医学诊断是指独立于医疗机构,为医院、社区卫生服务中心、乡镇卫生院、体检中心、疾控中心等提供的医学诊断检测服务。我国第三方医学诊断行业经历了五个阶段,目前处于加速发展阶段,具体发展历程如下:

行业发展政策背景

当前国家层面的第三方医学诊断行业政策主要以鼓励类为主,国家大力发展第三方医学诊断技术等措施,均是对发展第三方医学诊断提供有力的保障。

——《“十四五”优质高效医疗卫生服务体系建设实施方案》解读

为落实《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》等的要求,加快构建强大公共卫生体系,国家发展改革委、国家卫生健康委等共同编制了《“十四五”优质高效医疗卫生服务体系建设实施方案》,以推动优质医疗资源扩容和区域均衡布局,加强全国医疗卫生资源的统筹配置,其中,医学检验中心为医疗卫生服务体系建设的重要组成部分之一,行业发展目标/方向主要包括现代化疾病预防控制体系建设、省域优质医疗资源扩容下沉建设、构建强大公共卫生体系等。

行业产业链分析

从产业链的角度来看,第三方医学诊断行业的上游行业为医疗器械、诊断试剂、耗材等制造业,下游是为患者提供医疗服务的机构。医学诊断服务行业与上下游行业之间关联性如图:

产业链上游环节中,诊断试剂及仪器企业主要包括迈瑞医疗、安图生物等。中游环节由提供第三方医疗诊断服务的机构组成,代表企业包括金域医学、迪安诊断、达安基因等;下游则主要包括医疗机构、体检中心、政府机构等应用领域。

中国行业发展现状:供给需求有待回升

1、中国独立医学实验室数量情况

我国独立医学实验室的发展起步晚,2001年我国独立医学实验室仅2家。近年来,我国独立医学实验室发展迅速,2015年数量达到356家,较2014年增加140家,增长率达64.81%。到2016年增加至468家,其中通过了ISO15189《医学实验室—质量和能力的专用要求》准则的有235家(ISO15189是现行国内医学实验室认可标准最高等级,国际上最高标准参考美国CAP)。2021年我国独立医学实验室数量已突破2100家。

2、中国第三方医学诊断行业市场规模

中国第三方医学诊断行业市场规模呈现上升趋势,近年来规模发展迅速,2016-2021年我国第三方医学诊断市场规模年均复合增速达到25.8%。按照目前发展向好的趋势下,第三方医学诊断市场规模未来还会不断增长。据初步测算,2022年我国第三方医学诊断市场规模达到405亿元。

3、中国第三方医学诊断行业细分市场

中国第三方医学诊断行业市场规模呈现上升趋势。从具体诊断服务类型分来看,普检市场占比较大,达到56%。

2017-2022年,我国第三方医学诊断细分市场规模均保持平稳上升态势。根据弗若斯特沙利文数据,2022年我国第三方医学诊断特检及普检市场规模分别达到111.39亿元、141.52亿元。

中国行业竞争格局分析

1、行业企业竞争格局

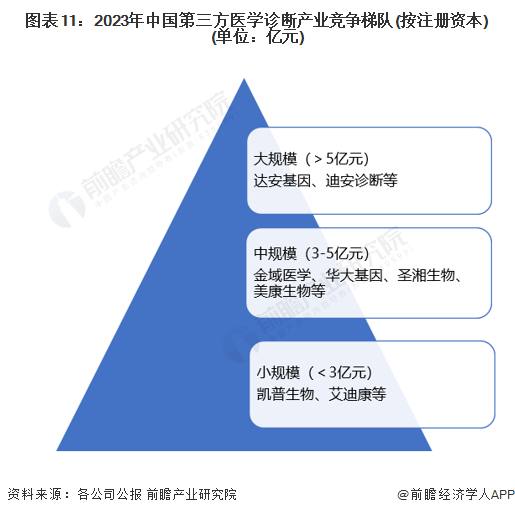

从我国第三方医学诊断行业现有竞争梯队布局来看,第一梯队企业包括达安基因、迪安诊断等,注册资本在5亿元以上。第二梯队企业主要包括金域医学、华大基因、圣湘生物、美康生物等,注册资本在3-5亿元之间。第三梯队企业包括凯普生物、艾迪康等,注册资本小于3亿元。具体竞争梯队建设情况如下:

2、区域竞争格局分析

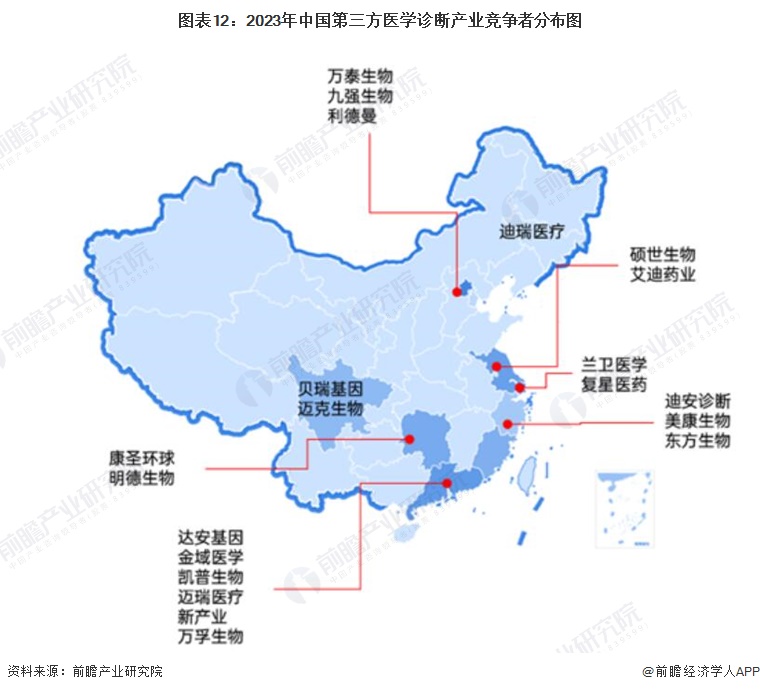

从我国第三方医学诊断企业区域分布来看,我国第三方医学诊断产业链呈现聚集化发展,主要聚焦在我国东部沿海一带,以长三角和珠三角地区为主。

3、行业企业市场份额分析

从营收规模占比来看,2022年,金域医学占比最高,达到35%左右。其次是迪安诊断及艾迪康,占比分别达到30%、12%。

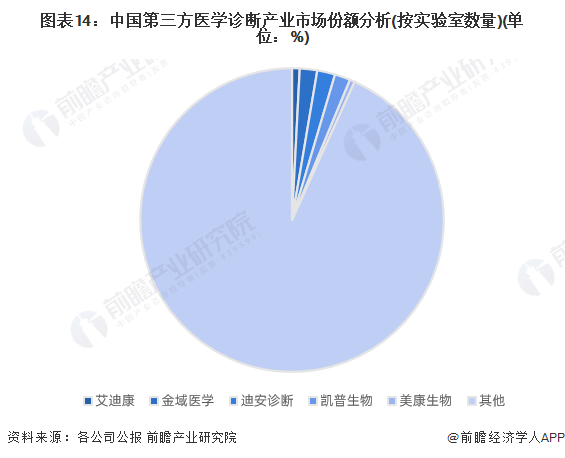

目前我国第三方医学诊断实验室数量达到2100家。领先企业第三方医学诊断实验室数量来看,我国第三方医学诊断产业市场份额较为分散。金域医学及迪安诊断第三方医学诊断实验室数量分别为39家、40家,占比均约为2%,

注:截至2023年4月,部分公司暂未发布2021年年报,为保持计算占比数据统一,故图中采取2021年独立实验室数量。下不赘述。

4、行业企业集中度分析

从第三方医学诊断企业竞争格局来看,金域医学、艾迪康、迪安诊断和达安基因是实行全国连锁经营且规模较大的综合性独立医学实验室。按营收规模来看,我国第三方医学诊断产业集中度较高,CR5达到95%。

从实验室的角度来看我国第三方医学诊断产业集中度,2021年我国第三方医学诊断产业集中度较低,CR3和CR5分别为5%、7%。

行业发展前景

根据弗若斯特沙利文数据,未来我国第三方医学诊断市场规模将以7%左右的年均复合增速进行增长。预计2028年,我国第三方医学诊断市场规模将突破600亿元。

更多本行业研究分析详见前瞻产业研究院《中国第三方医学诊断行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了中国第三方医学诊断行业界定以及政策、经济、技术环境;第三方医学诊断行业产业链;第三方医学诊断行业发展状况;第三方医学诊断行业重点区域分析;领先第...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT