预见2023:《2023年中国钻石行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:力量钻石(301071.SZ)、中兵红箭(000519.SZ)、黄河旋风(600172.SH)、莱绅通灵(603900.SH)、迪阿股份(301177.SZ)、爱迪尔(002740.SZ)等

本文核心数据:全球天然钻石储量;全球培育钻石产能;全球钻石切割市场份额;中国及全球钻石市场规模;钻石进口数量及进口金额;钻石市场占珠宝市场比重;钻石饰品消费场景占比;钻石价格变化趋势;培育钻石(毛坯钻)市场规模预测

行业概况

——钻石的定义

钻石是碳元素组成的无色晶体,是目前已知硬度仅次于蓝丝黛尔石的物质。钻石为五种枢要宝石中的一种,在化学以及工业领域中称为金刚石。根据钻石的产出方式,可分为天然钻石以及培育钻石。天然钻石是指从天然钻石矿中开采出来的钻石;培育钻石是指在实验室中通过模拟天然钻石的生长环境,利用碳粉人工培育出的钻石。区别于有色宝石和玉石,钻石有体系化的分级标准(4C分级标准),裸钻的价格可根据该标准进行确定。

——中国钻石产业链参与者主要集中在钻石培育、钻饰零售环节

钻石产业链主要分为上游钻石开采或钻石培育环节、中游切磨加工环节、以及下游钻饰零售环节。其中,钻石开采环节市场份额主要集中在美国及俄罗斯、切磨及加工环节市场份额主要集中在印度,我国钻石产业链参与者较多的环节为上游钻石培育环节以及下游零售消费环节。

行业发展历程

——零售消费驱动行业发展,培育钻石注入新活力

1993年起,戴比尔斯凭借广告语“A diamond is foever”(钻石恒久远,一颗永流传)进入中国市场,钻石开始受到中国消费者的大力追捧。2000年,为规范行业交易模式,上海钻石交易所成立。但天然钻石价格昂贵且垄断严重,供给较为紧缺,为缓解供需紧张的问题,我国持续进行培育钻石的研发,不断提升生产技术以及产品品质。2016年起,我培育钻石进入快速发展通道,价格为天然钻石的80%,2020年,培育钻石技术成熟,价格降至天然钻石的35%。2021年至今,培育钻石终端零售崛起,一大批以培育钻石为原料的零售品牌陆续出现在市场,消费者接受度也在潜移默化地提升。

——中国钻石行业受资本青睐度提升

2018年起,培育钻石在市场上出现的频次逐渐提升,驱动钻石行业重获资本青睐。2021年、2022年,中国钻石行业投资事件分别达3起,投资金额分别为14.5亿元、10.7亿元,其中,2021年钻石行业投资金额为近10年来最高。

行业发展现状

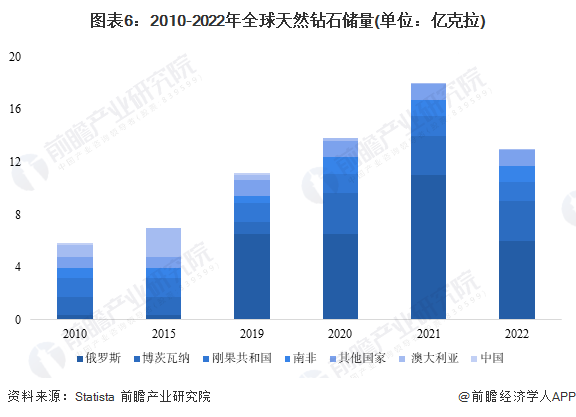

——俄罗斯天然钻石储量最高

从钻石产业链上游钻石开采环节来看,目前俄罗斯为全球天然钻石储量最多的国家。根据Statista数据,2022年俄罗斯天然钻石储量为6亿克拉;全球天然钻石总储量为13.01亿克拉,俄罗斯天然钻石储量占全世界比重为46.12%。另一方面,博茨瓦纳、刚果、南非、澳大利亚等国自2021年起开始维持天然钻石储量不变,全球天然钻石供给紧张格局或将持续。

——中国培育钻石产能居世界第一

我国钻石市场需求量巨大,为全球第二大钻石消费国,推动我国培育钻石行业飞速发展。故从钻石产业链上游培育钻石生产环节来看,根据贝恩咨询,2020年中国培育钻石产能居世界第一,达300万克拉。其次,印度与美国位列全球第二、第三大培育钻石生产国,2020年产能分别为150万克拉、100万克拉。

——全球钻石切割市场份额主要集中在印度

从钻石产业链中游切磨加工环节来看,目前,全球钻石切割加工市场份额主要集中在印度,2021年印度钻石切磨加工市场份额占全球比重为96%,而中国仅有2%。此外,印度钻石切割加工环节的市场份额仍在逐年提升,2013年时仅为80%,十年内提升了16个百分点。

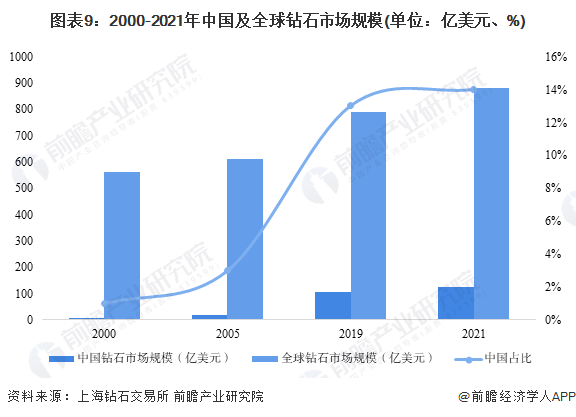

——中国钻石市场规模占全球比重持续提升

从下游零售消费环节来看,我国钻石市场规模快速提升,2000年时仅为5.6亿美元,占全球钻石市场规模的1%,而2021年,我国钻石市场规模已提升至124亿美元,相比2000年时增长超20倍。2021年我国钻石市场规模占全球比重为14%。

——钻石进口受疫情影响后快速回弹

从钻石进口情况来看,由于钻石行业具有较强的消费属性以及奢侈品属性,受居民收入变化影响较大,而居民收入受新冠疫情影响,2020年下滑明显,故2020年我国钻石行业进口数量、进口金额受到较大影响。2021年,受益于国内有效的防控措施,疫情得到控制,商贸环境有所恢复,带动钻石行业出现反弹。2022年,我国钻石行业进口金额及数量有所回缩,进口数量、进口金额分别为2045千克、84.77亿美元。

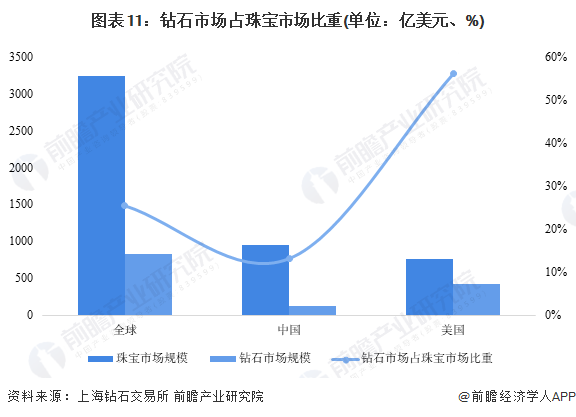

——钻石饰品仍有较大发展空间

从钻石消费市场空间来看,钻石饰品未来仍有较大发展空间。根据上海钻石交易所,2021年中国珠宝市场规模达944亿美元、中国钻石市场规模达124亿美元,中国钻石市场规模占珠宝市场规模比重为13.14%,而相比美国钻石市场占珠宝市场规模比重56.05%以及全球钻石市场占珠宝市场规模比重25.44%,中国钻石市场规模占比有望进一步上升,同时,消费者对钻石的认知及认可可通过培训宣传进一步提升。

注:该图表数据更新至2021年

——自购自用为中国钻石饰品消费的主要场景

中国消费者更愿意购买钻石饰品来取悦自己。根据贝恩咨询,中国钻石饰品消费场景结构中,自购自用为占比最大的部分,达46%,其次为婚恋场合。自购自用的消费场景体现出较强的自我驱动性,相比于外部因素驱动的婚恋、送礼、家庭大事纪念品等场合,自购自用消费场景占比大在一定程度上可以说明未来中国钻石饰品市场的增长动能较大。

注:该图表数据更新至2021年

——2022年中国钻石价格创近五年来新高

Polished Price反映钻石价格变化走势,以2004年1月4日为100,高于该日价格反应在指数上为升高,反之降低。根据该指数走势,2017年以来,钻石价格走势可以概括为三阶段。第一阶段为2017年至2019年,钻石价格波动变化,总体较为稳定;第二阶段为2020年至2021年,钻石价格持续下降,至2021年年初降至最低;第三阶段为2021年至2022年,钻石价格快速反弹至近五年来的最高点。

注:该图表数据更新至2022年2月

行业竞争格局

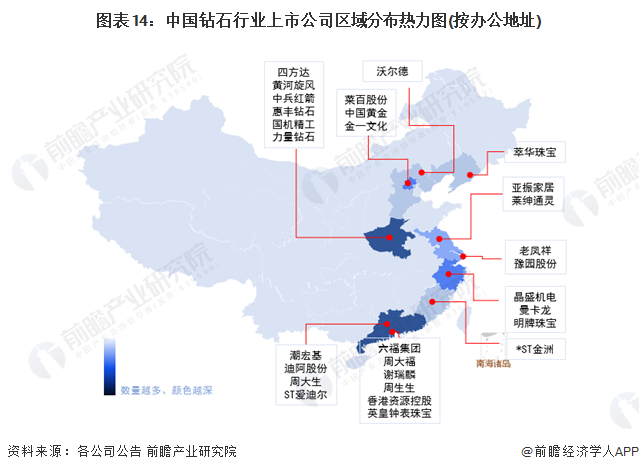

——培育钻石看河南、消费零售看沿海

我国钻石行业上市公司主要分布在河南省、广东省以及香港,其余钻石行业上市公司则分布由东至南的沿海地带。其中,河南省主要以培育钻石产业为主;广东省、香港、上海等地主要以钻石零售消费为主。此外,江苏、浙江兼备培育钻石制造以及零售钻石相关龙头企业,发展较为均衡。

——零售环节企业营收远大于培育钻石生产环节

从上游培育钻石制造企业的竞争格局来看,晶盛机电实力较强,2022年第三季度实现营业收入74.63亿元,其次为中兵红箭与国机精工,营收分别为48.39亿元、27.22亿元。其中,晶盛机电、国机精工均为培育钻石设备生产企业。具体到培育钻石单晶生产环节中,黄河旋风营业收入最多,达18.08亿元。

注:该图表数据更新至2022年三季报

从下游钻石零售消费环节来看,老凤祥整体实力较强。2022年第三季度,老凤祥实现营业收入535.37亿元,远高于同行业其他企业。其中,老凤祥钻石板块业务营收突破40亿元。此外,深耕婚恋钻石饰品领域的迪阿股份以及莱绅通灵2022年第三季度营业收入分别达30.43亿元、7.75亿元,从营收规模来看,迪阿股份竞争力凸显。

注:该图表数据更新至2022年三季报

行业发展前景及趋势预测

——千禧一代、Z世代带动培育钻石行业发展

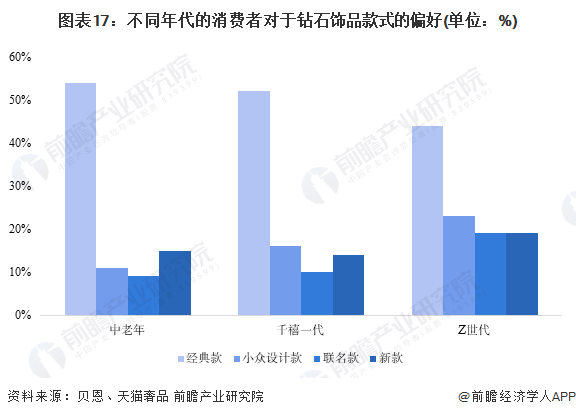

根据《2021年中国钻石饰品行业市场发展 特点及发展前景预测分析》,千禧一代是全球钻石珠宝消费的主力,该群体在国内贡献钻石珠宝零售份额的78%。根据实验室培育钻石(Millennial Consumer Research Lab Grown Diamonds)研究,千禧一代以及Z世代对于培育钻石的接受度较高,近70%的千禧一代考虑购买培育钻石饰品,并且除了对钻石本身的品质以外,这一代消费者还对钻石行业的透明度提出更高的要求,从而确认自己所购买的钻石是符合责任采购和可持续生产的原则的。90%的Z世代消费者认为,公司有责任应对环保和社会问题,良好的消费意识与《金伯利进程》共同推动钻石行业更加规范的发展。此外,相比于中老年,千禧一代以及Z世代对于钻石款式的偏好逐渐由经典款转移至小众设计款、联名款以及新款,更追求款式个性以及创新力,而一定程度上,成本更低的培育钻石可以搭载更多设计师的创意,故间接促进了培育钻石的发展。

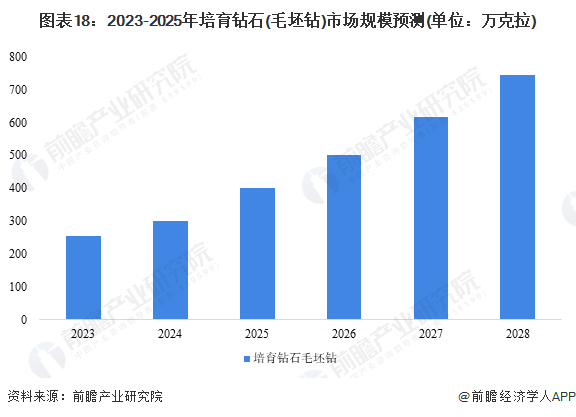

根据Statista预测,2023年至2025年,中国培育钻石毛坯钻市场规模将由255万克拉增长至400万克拉;年复合增速为25.24%。前瞻预计,到2028年,中国培育钻石毛坯钻市场规模将达745.61万克拉。

——数字化、全球化为钻石行业的主要趋势

根据上海钻石交易所发布的《中国钻石2021年鉴》,行业整体趋势可以概括为两方面,其一为数字化转型。通过互联网、区块链等手段搭建钻石溯源平台;其二为加强国际钻石贸易的纽带,通过签署协议、设立办事处等方式使得国际间钻石交易流程更加简化便捷,提升钻石贸易效率。

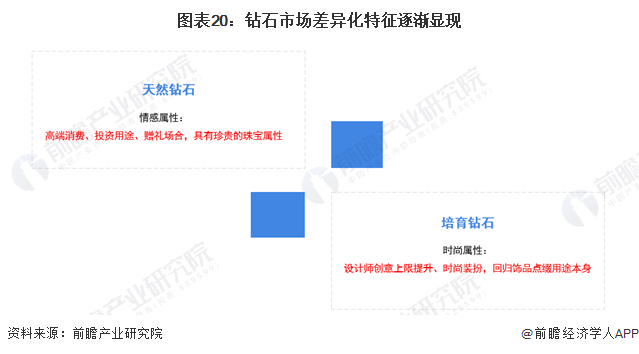

——培育钻石产能释放带动差异化市场形成

在培育钻石实现大规模量产之前,培育钻石与天然钻石价差较小,最初培育钻石价格为天然钻石的80%左右,而2017年后,培育钻石进入规模化量产阶段,由于供给持续提升,与天然钻石的价差持续扩大,截至2022年9月,1克拉圆形天然钻石与培育钻石的批发价差已扩大至76%。未来,随着我国培育钻石产能的持续释放,培育钻石与天然钻石的价差有望进一步拉大。

价差扩大将促成钻石行业形成差异化市场,且物理性质并不是决定产品价格与产品定位的唯一要素,参考奢侈品行业。以天然钻石为原材料的钻饰厂商或将持续深耕天然钻饰业务,以高端化、投资属性持续占领钻石饰品的高端市场;而以培育钻石为原料的钻饰厂商或将更加侧重产品设计以及款式创新,在产品创意上可不受原材料拘束,更适合发挥设计师的创意,产品将回归饰品本身的装饰属性,如LUSANT露璨、凯丽希、Own Shine慕璨等培育钻石零售品牌,无论是产品款式还是钻石用量,相比天然钻石品牌,具有较大的突破。故未来,我国钻石行业或将以天然钻石、培育钻石为两条路线,走向高端与时尚协同发展的差异化市场。

更多本行业研究分析详见前瞻产业研究院《中国钻石行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对钻石行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来钻石行业发展轨迹及实践经验,对钻石行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT