预见2022:《2022年中国白酒行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:目前国内白酒行业的上市公司主要有:五粮液(000858)、泸州老窖(000568)、洋河股份(002304)、今世缘(603369)、水井坊(600779)、古井贡酒(000596)、伊力特(600197)、舍得酒业(600702)、皇台酒业(00995)、迎驾贡酒(603198)、金种子酒(600199)、贵州茅台(600519)、山西汾酒(600809)、天佑德酒(002646)、顺鑫农业(000860)、酒鬼酒(000799)、口子窖(603589)、老白干酒(600559)、金徽酒(603919)。

本文核心数据:白酒产量、白酒销售收入、白酒企业数量、白酒上市企业总市值。

行业概况

1、定义

根据国家统计局发布的2017年国民经济行业分类(GB/T 4754—2017)中的定义,白酒制造是指以高粱等粮谷为主要原料,以大曲、小曲或麸曲及酒母等为糖化发酵剂,经蒸煮、糖化、发酵、蒸馏、陈酿、勾兑而制成的蒸馏酒产品的生产活动。

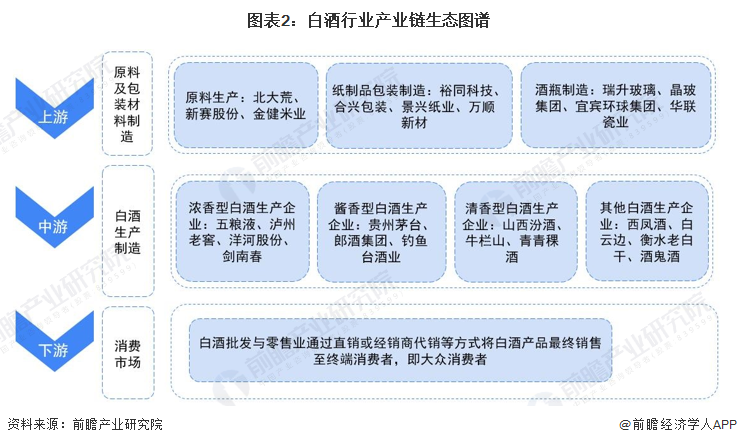

2、产业链剖析:产业链条长

从白酒行业产业链上下游来看,白酒行业上游包括生产白酒所需原材料,主要包括高粱、大米、小麦等谷物的生产,此外,存放白酒成品的玻璃或陶瓷容器以及纸盒纸箱等纸制品也属于产业链上游;中游主要是指白酒生产企业;白酒行业下游则是白酒的消费市场,我国白酒主要以直销或经销的形式通过各种渠道销售至大众消费者手中。白酒产业链构成如下图所示:

在上游领域,我国白酒生产主要原料为高粱、大米、玉米等谷物农产品,作为农业大国,相关原料供应充足,相关原料种植代表企业有北大荒、新赛股份、金健米业等;在包装材料领域,主要分为纸制品包装制造以及玻璃陶瓷瓶制造,其中纸制品包装制造领域代表企业有裕同科技、合兴包装、景兴纸业、万顺新材等;白酒玻璃陶瓷瓶制造领域代表企业有瑞升玻璃、晶玻集团、宜宾环球集团、华联瓷业等。

在中游白酒生产领域,随着我国白酒消费的不断提升,我国白酒种类也在不断丰富,目前来看,以浓香型白酒为主的生产企业居多,代表企业有五粮液、泸州老窖、洋河股份、剑南春等。

在下游消费市场,白酒批发与零售业通过直销或经销商代销等方式将白酒产品最终销售至终端消费者,主要参与者即大众消费者。

行业发展历程:行业进入利税千亿时代

白酒产业的发展始于酒厂国营制改革下工业化生产的推进。1947年12月,人民政府对酿酒行业进行公营改造。1948年1月,新中国第一家公营酿酒厂——石家庄公营酿酒厂在石家庄永安街上诞生。1949-1953年(新中国成立之初),区域国营酒厂成立,步入工业化初期;1954-1978年(改革开放之前),白酒产业加快技术革新;1979-1989年(改革开放至20世纪末),白酒产业步入快速发展阶段;1990-2002年(20世纪末-21世纪初):危机之下,白酒企业转型发展与上市潮;2002-2011年,白酒产业发展进入黄金时代;2012-2016年,白酒产业回归理性,步入调整期;2017年至今,白酒产业逐渐复苏,进入利税千亿时代。

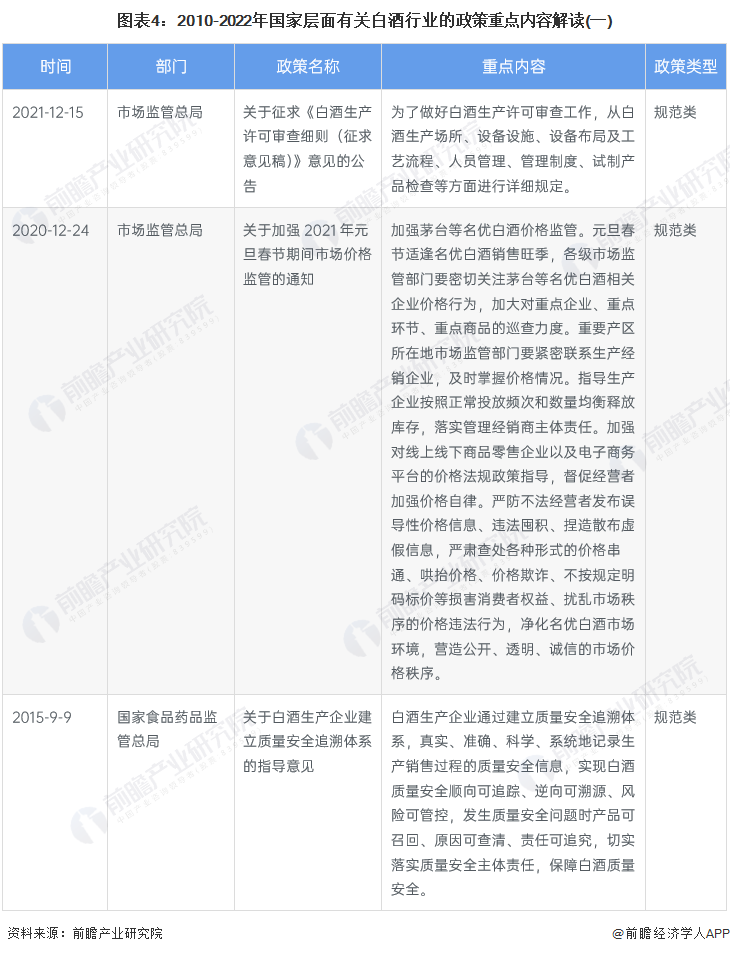

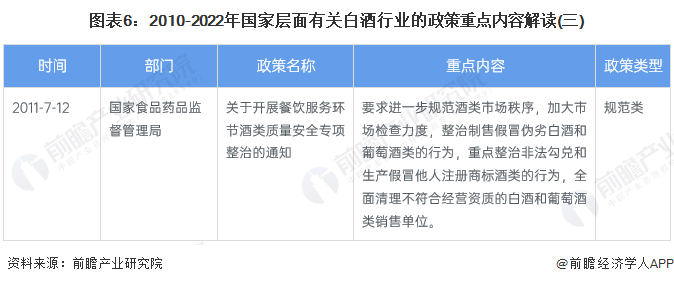

行业政策背景:切实落实质量安全主体责任,保障白酒质量安全

自2010年以来,市场监督总局等多部门陆续印发了白酒行业从生产到销售各个环节的监管政策,实现白酒质量安全顺向可追踪、逆向可溯源、风险可管控,发生质量安全问题时产品可召回、原因可查清、责任可追究,切实落实质量安全主体责任,保障白酒质量安全。

2021年4月9日,中国酒业协会理事长宋书玉在中国国际酒业发展论坛现场发布《中国酒业“十四五”发展指导意见》,《指导意见》系统总结了我国酒类产业“十三五”发展的成就和面临的形势,勾划了未来五年酿酒产业发展的战略目标与主要任务,并提出了具体的保障措施和政策建议。

在产业经济目标上,预计2025年,中国酒类产业将实现酿酒总产量6690万千升,比“十三五”末增长23.9%,年均递增4.4%;销售收入达到14180亿元,增长69.8%,年均递增11.2%;实现利润3340亿元,增长86.4%,年均递增13.3%。其中:白酒行业产量800万千升,比“十三五”末增长8.0%,年均递增1.6%;销售收入达到9500亿元,增长62.8%,年均递增10.2%;实现利润2700亿元,增长70.3%,年均递增11.2%。

行业发展现状

1、白酒行业产量逐年下降

根据国家统计局数据,2016-2021年,折65度的商品量白酒产量呈现逐年下降的趋势。2021年,白酒产量为715.6万千升,同比下降0.59%。

2、白酒企业数量持续下降

从2017到2021年,我国白酒行业规模以上企业数量呈现逐年减少的趋势;2021年白酒规模以上企业数量为965家,较2016年下降了38.85%。

3、白酒行业销售收入有“回温”之势

2016-2020年,我国白酒行业规模以上企业销售收入总体上呈先下降再上升的趋势。2019年,白酒行业加速推进供给侧结构性改革,随着去产能和调结构的逐步深化,行业总体呈现产出规模稳中有降、产出效益逐步提升的新特征,全国规模以上白酒企业实现销售收入5617.82亿元,同比增长4.74%。2020年中国规模以上白酒企业累计销售收入达到5836.39亿元,较2019年增长3.89%。2021年,根据中国酒业协会披露,全年实现销售收入6033亿元。

行业竞争格局

1、区域竞争:四川省白酒产量遥遥领先

2020年,全国规模以上白酒企业产量740.73万千升,其中,四川白酒规上企业累计生产白酒367.6万千升,位居榜首,占比49.63%。河南、湖北、北京、安徽,分别以66.38、35.87、34.13、28.21万千升的年产量规模成为2020年“全国白酒产业五强省区”。

2021年,根据地方统计局公布的数据显示,四川省2021年白酒产量381.2万千升,同比增长3.7%;贵州省2021年白酒产量34.81万千升,同比增长30.5%。

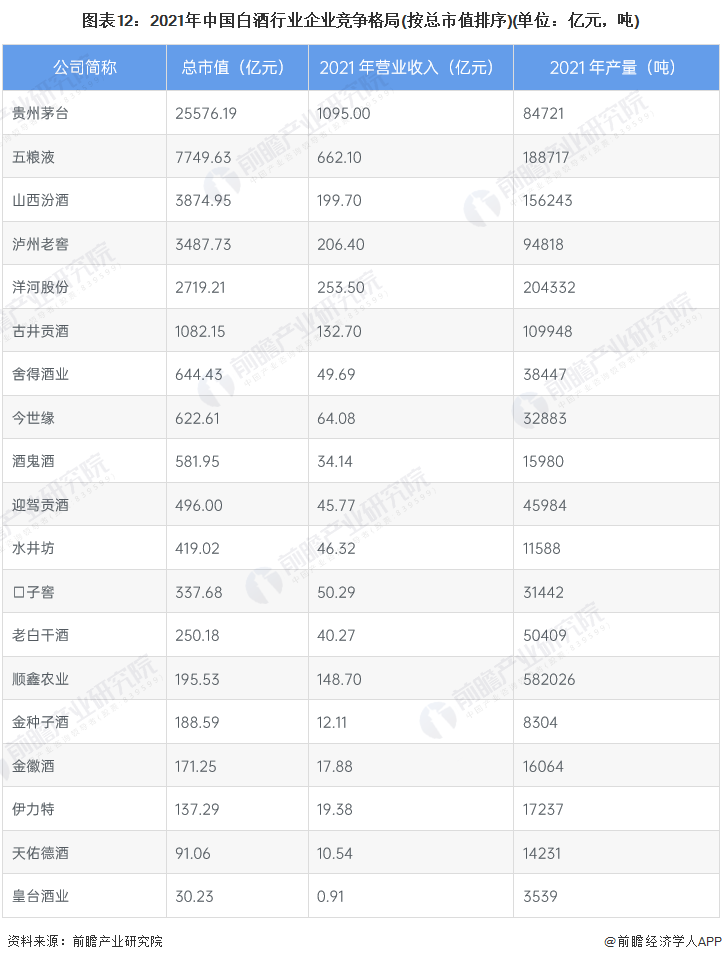

2、企业竞争:贵州茅台、五粮液稳居龙头地位

从上市企业的总市值情况来看,2022年6月28日,贵州茅台和五粮液总市值遥遥领先,贵州茅台总市值达到25576.19亿元;五粮液总市值达到7749.63亿元;二者稳居龙头地位。

从上市企业的营业收入情况来看,2021年,贵州茅台营业收入超过千亿元;其次是五粮液,营业收入达到662.1亿元;洋河股份、泸州老窖、山西汾酒、顺鑫农业和古井贡酒营业收入均超过100亿元。

从上市企业的产量情况来看,顺鑫农业的产量最高,除此之外,位于前五名的上市企业分别为:洋河股份、五粮液、山西汾酒和古井贡酒。

行业发展前景及趋势预测

1、白酒行业品质消费将是主流消费趋势

未来,白酒产业结构将持续优化、品质消费将是主流消费趋势、“白酒文化”营销将转向“文化白酒”营销、新酒饮市场将引发白酒产业关注、最严新国标让消费者明明白白喝好酒。

2、2026年白酒行业销售收入有望突破万亿元大关

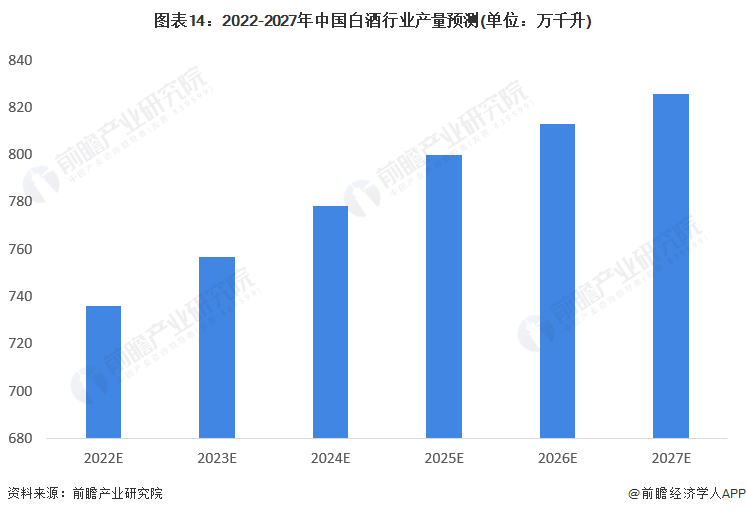

根据《中国酒业“十四五”发展指导意见》, 在产业经济目标上,预计2025年,中国白酒行业产量800万千升,比“十三五”末增长8.0%,年均递增1.6%。根据年均复合增长率进一步测算,2027年白酒行业产量约为826万千升。

根据《中国酒业“十四五”发展指导意见》, 在产业经济目标上,预计2025年,销售收入达到9500亿元,增长62.8%,年均递增10.2%。根据年均复合增长率进一步测算,2026年,白酒行业销售收入有望突破万亿元大关,2027年白酒行业销售收入将达到11537亿元。

更多本行业研究分析详见前瞻产业研究院《中国白酒行业市场需求与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对白酒行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来白酒行业发展轨迹及实践经验,对白酒行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT