预见2022:《2022年中国法律服务行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业内代表性企业:金杜(KWM)、君合(Jun He)、方达(Fangda Partners)、竞天公诚(Jingtian & Gongcheng)、通商(Commerce & Finance)、环球(Global Law Office)、海问(Haiwen & Partners)、中伦(Zhong Lun)

本文核心数据:市场规模、营业收入

行业概况

1、定义

法律服务,简称“法服”,是指律师、法律专业人士(包括法人内部在职人员、退、离休政法人员等)或相关机构以其法律知识和技能为法人或自然人实现其正当权益、提高经济效益、排除不法侵害、防范法律风险、维护自身合法权益而提供的专业活动。

根据是否诉讼进行分类,诉讼类是指律师依据基本的诉讼思维框架确定具体的诉讼方案达到获得委托人认可的诉讼结果的法律活动过程;而非诉讼类是指律师接受公民、法人或者其他组织的委托,在其职权范围内为当事人处理不与法院、仲裁委员会发生关联的法律事务,与诉讼业务相对应。

2、产业链剖析:中游及下游环节包含内容较为丰富

目前,我国法律服务行业山上游主要包含法律服务资源供应,具体包含材料和服务的供应以及软件产品和信息技术的供应。而行业中游法律服务行业包含诉讼服务和非诉讼服务两个细分领域,其中,诉讼领域主要有民事案件代理、经济案件代理、行政案件代理、申诉案件代理、刑事案件代理;而非诉讼服务主要有法律顾问、法律咨询、证券类律师代理、公司类律师代理、代理法律事务文书、出具法律意见书和基层法律服务。行业下游主要对接服务对象,如个人委托或者公司团体进行服务委托。

从产业链角度来说,目前互联网+法律服务行业对于大数据、区块链等新型信息技术的应用相对较少,企业可根据自身条件在此方向进行一定布局。中国法律服务行业产业链图如下所示:

从全景图谱来看,中国法律服务行业上游主要资源供应商为办公材料供应商和软件产品供应商,如得力、齐心、松下、用友网络和金蝶国际;而上游法律服务行业人才输送主要来自于各大高校法律专业。行业中游提供法律服务的公司有海润天睿律所、国浩律所、国枫律所、天册律所、金杜律所、天元律所、启元律所、君合律所、中伦律所、竞天公诚律所、方达律所、锦天城律所等律师事务所。行业下游主要对接来自于公司的客户或者个人委托。中国法律服务行业全景图如下所示:

行业发展历程:目前处于互联网融合发展阶段

从1950年律师制度确立开始,中国法律服务行业开始进入规范化发展正轨。行业发展经历了两个重要阶段,分别是1993年国务院批准司法部发布《关于深化律师工作改革的方案》标志着法律服务行业专业律师工作的开始;2005年互联网+法律服务行业的融合发展开端。

目前,我国正进行产业升级,各行各业都在进行数字化改造,同时国家已经将大数据、人工智能等发展列入整体发展规划。法律服务的互联网化是一个必然的过程,借助国家对于行业数字化升级的扶持,可以过将优质的法律服务资源转化为线上资源服务更多的群体,同时也可以实现产业多元化,服务多样化。

行业政策背景:国家政策持续规范 行业监管日趋严格

截至2022年6月,中国法律服务行业政策主要围绕公共法律服务体系建设以及互联网时代下线上平台建设。目前,公共法律服务体系的建设及完善是法律服务行业的重要环节,国家持续出台政策进行指导和规范,如2022年1月的《全国公共法律服务体系建设规划(2021-2025年)》、2019年7月的《关于加快推进公共法律服务体系建设的意见》以及2017年8月的《关于推进公共法律服务平台建设的意见》。

随着国内互联网行业的蓬勃发展,越来越多的线下行业开始向线上进行迁移,面对互联网时代所带来的大量新型线上争议纠纷,传统的法律服务已经越来越难适应,我国互联网+法律服务行业相关法律法规正在持续修订完善,为我国互联网+法律服务行业技术研发和市场规范发展提供强有力的法律支持,如《关于新冠疫情防控期间加强和规范在线诉讼工作的通知》、《关于互联网法院办理案件若干问题的规定》。

产业发展现状

1、法律服务市场案源:人们维权意识觉醒,法律服务需求猛增

目前,我国公安机关立案的刑事案件数量约为478万起,相较于2019年同比下降1.68%;其中我国刑事案件中诈骗案最多,2020年达到约192万起,占刑事案件总数约40%;其次为盗窃案,2020年为166万起,约占刑事案件的35%。而伤害案件占比仅为约2%。综合来看,公安机关立案事件中诈骗、盗窃占比较高。

2011-2020年,我国人民法院审理一审案件的数量先上升后下降。我国人民法院审理一审案件数量先上升至近五年最高值2019年的1543.96万件,同比上升约10.91%;到2020年,人民法院审理一审案件数量略有下降,为1451.85万件,同比下降约5.97%。

综合公安机关立案和人民发言审理一审案件情况,法律服务行业市场案源整体呈现上升态势;从一定程度上说明近几年人们起诉维权意识逐渐加强,在权益受到损害时会通过法律途径维护自身的合法权益,人们对于法律服务的需求迅猛增长。

2、诉讼业务受理现状:民事诉讼案件较多,行政诉讼较少

随着我国经济的发展,企业数量不断增加,但是法律的发展却未能与经济同步得到提升,2010-2020年我国法律诉讼业务的受理数量不断增加,据司法部公布的《律师、基层法律服务工作统计分析》数据,民事诉讼代理业务占诉讼业务受理的主要份额,受理数量占比超过八成,而且受理数量近五年来呈稳步增长趋势。行政诉讼代理业务在诉讼业务中占比最小,近年来受理数量呈波动变化。

3、非诉讼业务受理现状:非诉讼案件数量增长较快

非诉案件是指利害关系人在没有民事权益争议的情况下,请求人民法院确认某种事实和权利有无的案件。目前特大型的律师事务所主要分布在经济发达的超一线、一线城市,这些律师事务所占有了绝大部分的非诉业务。而一般律师事务所,处理非诉讼案件以民事非诉讼法律业务为主。

据司法部统计数据显示,2013-2020年我国非诉讼案件的受理数不断增加,2020年达到约402万件,同比增加200.52%。

4、法律服务行业目前面临问题:分工不细致且律师占总人口的比例偏低

中国法律服务行业整体水平偏低,主要体现在分工不够细致和律师占总人口的比例偏低。

我国的法律服务行业分工不够细致,很多新兴领域如知识产权领域等才刚刚起步,竞争力不足。而国际化的法律服务行业,特别是涉及到较复杂高端的法律业务,一般都需要多个领域的专业人才来共同完成。比如跨国收购项目大多同时涉及金融、投资、税务、证券、诉讼等多方面的问题。由此可以看出,有专业分工的大型律所往往比作坊式的小所更有竞争力。

我国律师占总人口的比例也偏低。截止到2021年末全国共有执业律师约57.6万人,但由于我国人口基数大,律师占总人口的比例仍旧很低。我们的比例不只大大低于美国、加拿大、英国等发达国家,甚至低于发展中国家的印度和巴基斯坦。即使在国内,大陆地区的比例也是低于香港地区和台湾地区的。这种差距,反映出了我国社会对法律服务的有效需求不足,而这种情况在广大农村地区体现的更为明显。

5、我国法律服务市场规模:2021年市场规模突破1500亿元

事实上,中国国情和国外大相径庭也会间接影响中国互联网+法律服务行业的发展。美国有44万家律所,135万名律师,而中国却仅有3.4万家律所和50万名律师;美国的法律服务市场规模高达3102亿美金,而中国的法律服务市场却只有一千多亿人民币,两者之间的规模相差巨大。因此,中国的法律科技创业,最大的阻碍就是很难做大。值得注意的是中国的律师基数相较于美国的律师基数要小很多,在根本上限制住行业规模的拓展。

2019-2021年,中国法律服务行业市场规模逐年上升。根据中华全国律师协会的数据,2020中国法律服务行业总体市场规模已经达到1178亿,2021年突破1500亿元。

行业竞争格局

1、区域竞争:广东为法律服务发展沃土

从我国法律服务产业链企业区域分布来看,广东省是法律服务产业的集聚地,不论是经营企业还是上市企业数量均是全国首位。其次贵州、重庆、上海、山东、河北等地区的法律服务企业分布数量亦较多。

注:颜色越深代表相关企业数量越多。

2、企业竞争:综合性企业实力强劲

依据中国法律服务行业律师事务所有关法律服务的年业务单数以及竞争者入场进程,目前,中国法律服务行业中,北京市中伦、上海市锦天城、北京国枫、北京市金杜律师事务所的业务单数超过了其他竞争者,处于我国竞争力较强梯队当中。从企业入场进程来看,我国法律服务竞争者集中在1990-2003年之间成立;例如北京金杜、上海市锦天城这种大型企业均在该时间段成立。

注:横坐标是成立年份,纵坐标是成立月份,圆圈大小是年均业务单数。

行业发展前景及趋势预测

1、法律服务行业整体发展存在三大趋势

未来中国法律服务行业存在三大发展趋势,分别是营商环境改善、律师事务所发展战略改变和互联网+法律趋势不断加强。

营商环境改善方面,2021年11月,国家发改委发布《中国营商环境报告2021》,其中指出2020年,参评城市范围进一步扩展至80个城市,并首次将18个国家级新区纳入评价范围,开展体现新区特点的营商环境评价,进一步发挥示范引领作用。营商环境改善将有助于加快推进法治政府建设、完善行政立法体制机制、统筹推进行政执法体制机制改革等,为法律服务行业提供更广阔更健康的发展空间。

结合上文区域竞争和企业竞争状况来看,广东、贵州、重庆、山东等省市行业内企业数量较多而行业内主要企业集中在北京、上海、广东、安徽等省市。因此,位于京津冀、长江三角洲、珠江三角洲地区这些地区的律师事务所将更加注重彼此之间的资源整合,从而形成律师事务所的规模效应。

在互联网兴起并不断发展的背景下,互联网+法律类型法律服务企业逐渐出现。目前,“互联网+法律”型法律服务机构包括社区法律O2O服务平台、法律电商、法律自媒体、律师培训、法律工具等形式。大数据、区块链、人工智能等技术在法律服务领域的应用已有落地,未来将逐渐完善。

综合来看,法律服务行业未来整体发展趋势向好。

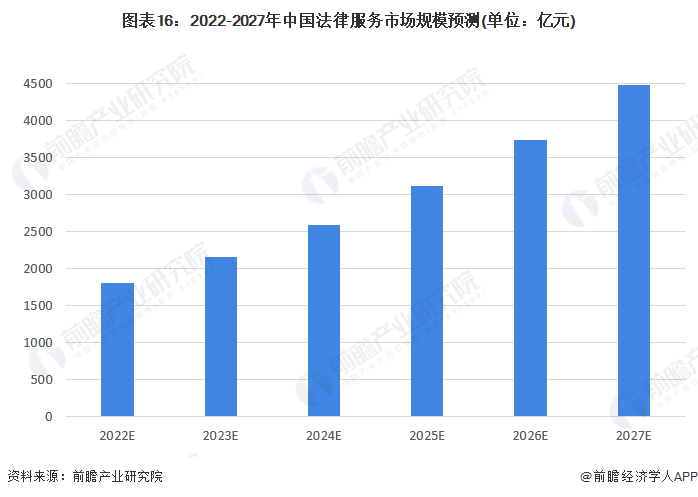

2、未来法律服务规模将接近4500亿元

根据中华全国律师协会的信息,在未来几年内,中国法律服务行业总体市场规模实现将稳步增长。据此,假设未来市场规模增速保持20%,则2022-2027年中国法律服务行业市场规模逐年上升,且2027年市场规模接近4500亿元。

以上数据参考前瞻产业研究院《中国法律服务市场需求与发展战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对法律服务行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来法律服务行业发展轨迹及实践经验,对法律服务行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT