2022年全球集装箱船制造行业竞争格局及市场份额分析 中韩日占据全球集装箱船制造市场主要份额

国内船舶产业主要上市公司:中国船舶(600150.SH)、中船科技(600072.SH)、中国海防(600764.SH)、中国重工(601989.SH)、中国动力(600482.SH)等等。

本文核心数据:全球集装箱船制造区域占比、全球集装箱船制造企业排名、全球集装箱船制造市场企业集中度

中韩日占据全球集装箱船制造市场主要份额

近年来,亚洲船厂在集装箱船研发、设计、建造和配套等方面的技术水平处于全球领先地位,占据全球集装箱船制造市场主要份额。

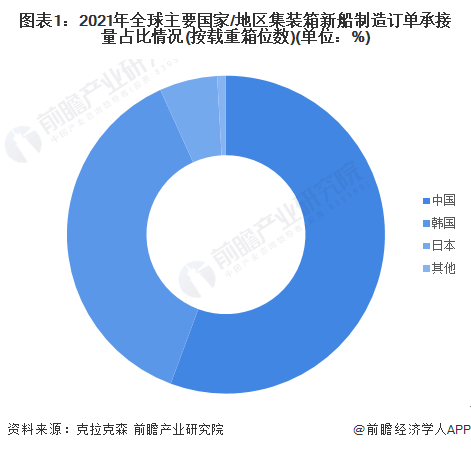

2021年,中日韩三国合计承接新造集装箱船订单超过400万TEU,在全球市场占比达99%。其中,中国船厂签约新船订单规模持续领跑全球,超过200万TEU,占全球市场份额超过50%;韩国船厂签约新船订单超过150万TEU,占全球市场份额超过30%;日本船厂签约新集装箱船订单占比约6%。

从承接新船订单的企业数量来看,2021年,全球共有47家船厂获得集装箱船新船订单,其中中国共有30家船厂获得新船订单,企业数量占比超过60%;其次是韩国、日本分别有8家、7家船厂获得新造集装箱船订单。

中韩在全球集装箱船制造市场中竞争较为激烈

从企业订单量(按载重箱位数)排名来看,2021年,排名前十企业均为中、韩企业。其中,三星重工跃居成为全球承接集装箱船新船订单最多的造船企业,累计获得44艘、59.6万TEU的新船订单,占全球市场份额高达14%;其次是扬子鑫福、现代重工、大宇造船海洋的新船订单均在40万TEU左右。

对比2020年和2021年前十企业名单来看,排名变化较大,头部企业竞争较为激烈。2021年,韩国共有3家企业入围全球前十,其中三星重工、现代三湖重工的集装箱船订单量均有较大增长,而中国企业排名变化较大,市场竞争异常激烈。

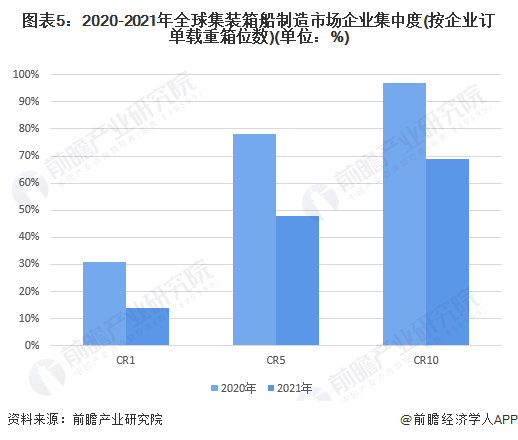

全球集装箱船制造市场集中度有所下降

2021年全球集装箱运输市场复苏,带动集装箱制造需求增长,各大造船厂纷纷加大产能,加入集装箱制造市场竞争,导致全球集装箱船制造市场整体集中度有所下降。从企业订单载重箱位数来看,2021年,全球企业CR10市占率为69%,同比2020年下降了28个百分点。

以上数据来源于前瞻产业研究院《中国船舶制造行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对船舶制造行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来船舶制造行业发展轨迹及实践经验,对船舶制造行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT