全球汽车制造产业转移路径分析 向以中国为首的亚洲地区转移

汽车行业上市公司:比亚迪(002594)、吉利控股(00175.HK)、上汽集团(600104)、广汽集团(601238)、北汽蓝谷(600733)、长安汽车(000625)等

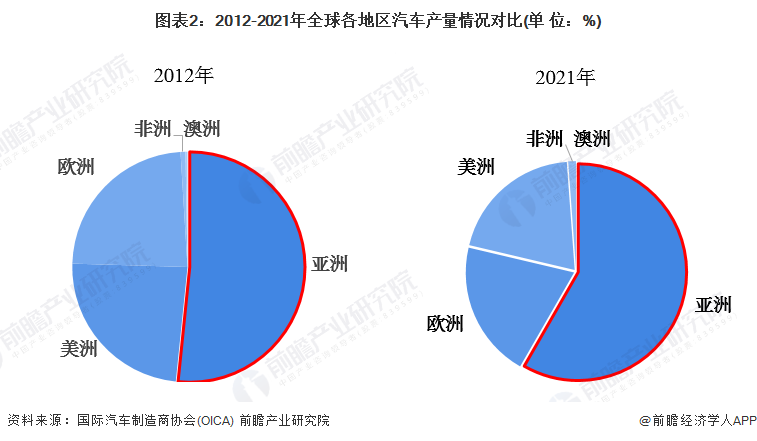

本文核心数据:全球汽车产量、全球汽车产量占比

全球汽车生产显露“疲态”

根据OICA国际汽车制造商协会统计的数据显示,2005-2021年,全球汽车产量呈先上升后下降趋势,在2017年后开始趋于下降,出现生产疲软的态势。2020年受疫情影响,全球经济和汽车工业产生了巨大冲击,全球汽车产量相较2019年产量下降15.43%,一度降为7800万辆以下;2021年又有所回升,全球汽车产量在8000万辆以上。

注:由于OICA的逐年公布方式,部分年份的数据会在后一年进行修正,故来自于OICA的数据存在一定差异性,前瞻选取的是经过修正后的数据,下同,不再赘述。

全球汽车制造产业逐渐向以中国为首的亚洲地区转移

——亚洲汽车制造产业地位不断提高

2012-2021年间,欧美地区以及澳洲地区的汽车产量占比均有所下降,非洲占比维持不变,而亚洲地区的汽车产量占比却不断攀升,表明全球汽车制造产业逐渐向亚洲转移的明显趋势,亚洲汽车制造产业地位逐步升高。

——中国汽车产量占比由不足25%增至超30%

在全球汽车产量Top10地区的产量占比来看,在2021年前十的地区中,榜上共计5个亚洲地区,按照汽车产量占比排名分别为中国、日本、印度、韩国和泰国地区,其中,中国的汽车产量占比最高,且其产量占比从2012年的不足25%一路增至2021年的30%有余。

——中国汽车产量占比增长近10个百分点

2012-2021年间,在OICA统计范围内的亚洲国家中,中国的汽车产量占全球比例增长的百分点最高,将近增长了10个百分点,印度、越南、印度尼西亚、巴基斯坦、菲律宾和缅甸的汽车产量占比均有所增长,而伊朗、中国台湾、马来西亚、泰国、韩国和日本地区的汽车产量占比则均有下降。

综上所述,表明伊朗、中国台湾、马来西亚、泰国、韩国和日本地区的汽车产业市场或多或少受到其他亚洲地区市场的挤压。

全球汽车制造产业转移原因:劳动力、生产技术和需求

总体来看,2012-2021年,全球汽车制造产业已将中心逐渐缓缓迁移至亚洲地区,且中国为汽车制造产业的最大集中地,而美国仍为北美和南美洲的汽车制造业中心。

注:图上的排名为2021年全球汽车制造产业的排名(按汽车产量)。

全球汽车制造产业形成这样的转移形势的原因主要有三:亚洲劳动力成本较低,且劳动力充足;近年来,亚洲的汽车生产技术和研发水平大大提高,尤其是中国地区,在汽车制造技术进展快速,且在新能源汽车和智能汽车的技术全球领先;随着亚洲新兴市场的经济不断发展,中国及周边亚洲国家/地区对汽车的需求出现一定程度的增大,间接推动着全球车企在以中国为首的亚洲地区不断建设汽车生产厂,在一定程度上抢占新兴市场的汽车市场。

以上数据参考前瞻产业研究院《中国汽车整车制造行业需求前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对汽车整车制造业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来汽车整车制造业发展轨迹及实践经验,对汽车整车制造...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT