【深度】2021年中美肽类药物行业发展对比分析(附发展差异剖析)

行业主要公司:药明康德(300759.SZ)、凯莱英(002821.SZ)、圣诺生物(688117.SH)、海特生物(300683.SZ)、安科生物(300009.SZ)、诺泰生物(688076.SH)等

本文核心数据:发展历程、人才储备、研发企业分布、市场规模等

中美肽类药物行业发展对比

1、中美肽类药物行业供给对比分析

——产品角度

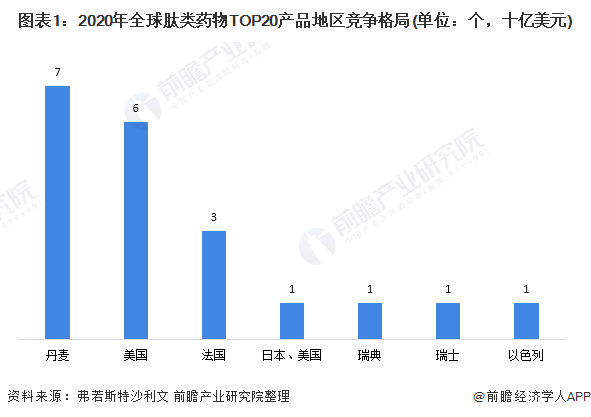

从2020年全球肽类药物TOP20产品的角度来看,美国共有6个产品进入了2020年全球肽类药物TOP20;而中国并没有肽类药物产品进入全球TOP20。

——企业角度

在全球范围内,2020年TOP10肽类药物的销售收入达到了254亿美元;占总市场规模的40.4%;而TOP20肽类药物的销售收入达到了370亿美元,占总市场规模的58.9%。特别注意的是,全球TOP20最畅销肽类药物中每一种均达到接近10亿美元或以上的销售收入。

从供给企业来看,在全球TOP20中,美国有EliLilly、Amgen两家公司的产品进入了TOP20;而中国并没有企业进入。

2、中美肽类药物行业需求对比分析

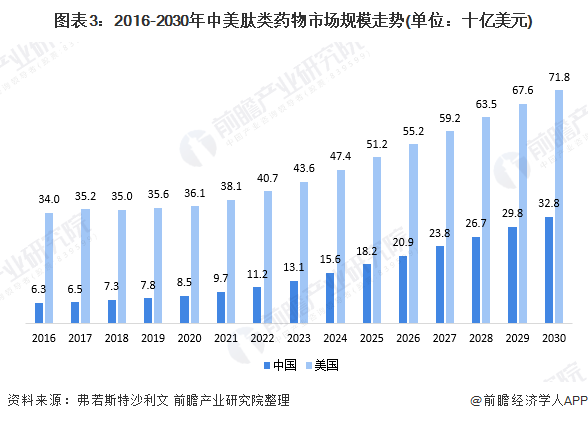

根据弗若斯特沙利文的数据显示,美国的肽类药物市场规模从2016年的340亿美元上升至2020年的361亿美元,年复合增速达到了1.4%;而中国的肽类药物市场规模则是从2016年的63亿美元上升至2020年的85亿美元,年复合增速达到了8%,远远超过了全球增速。

此外,根据弗若斯特沙利文的预测,美国肽类药物市场将由2020年的361亿美元增至2025年的512亿美元,复合年增长率为7.3%,并进一步增至2030年的718亿美元,2025年至2030年的复合年增长率为7.0%。此外,在2020年,美国肽类药物市场占全球肽类药物市场的57.4%,预计将维持其于全球肽类药物市场的领先份额,于2030年达到50.6%。而中国的肽类药物市场由2020年的85亿美元增至2025年的182亿美元,复合年增长率为16.3%,并进一步增至2030年的328亿美元,2025年至2030年的复合年增长率为12.5%。

3、中美肽类药物行业发展对比总结

综合来看,美国肽类药物企业竞争实力更强,全球TOP20肽类产品中有6个产品属于美国,而中国暂未有企业产品进入全球TOP20。但根据弗若斯特沙利文,2021-2030年,中国在肽类药物需求上更大;其增速将会达到全球第一,亦是美国增速的两倍。

中美肽类药物行业发展差异剖析

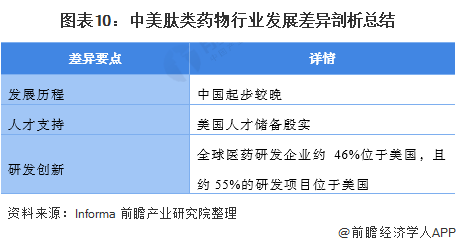

1、发展历程:中国起步较晚

1902年,科学家Bayliss和Starling在动物肠胃里分离出了能侧记胰腺分泌活动物的物质,并将这种物质命名为促胰腺素,这也是科学家们首次发现多肽类物质,从此揭开了多肽功能性研究的神秘面纱。1931年,Euler和Gaddum从马的大脑和大肠的提取物中发现并分离纯化得到一种能使平滑肌收缩并且促进血管舒张从而降低血压的物质,并将这种物质命名为P多肽物质,这是人类最早发现的神经类多肽物质。1950年后,Merrifield设计发明了固相合成多肽类物质的方法,开创了人工合成多肽的先河,给肽类药物研究带来了跳跃性的发展。70年后后期,脑啡肽及阿片样肽的功能深入研究,使得肽类药物的活性研究进入高潮。到了80年代后期,就不断有肽类药物被合成上市。

20世纪90年代初,瑞士诺华、默克雪兰诺、辉凌制药、美国赛生等跨国医药企业在中国注册上市了多个化学合成多肽药物,使多肽药物进入中国市场。20世纪90年代末,国内医药企业开始关注多肽药物,1997年,国内企业自主研发上市了我国第一个多肽类新药“注射用胸腺五肽”,开启了中国本土的多肽药物行业。然而受到技术条件及硬件设备的限制,诸如多肽合成仪、制备级色谱、保护氨基酸、树脂等设备及原辅材料的供应相对不足等原因,中国企业尚难以大规模生产,直到21世纪初,各项技术配套逐渐成熟,国内开始具备大规模生产多肽药物的能力。

2、人才支持:美国人才储备殷实

根据QuacquarelliSymonds公司每年发布的QS世界大学排名显示,2021年生物科学QS世界排名前200的大学中,有62所大学进入生物学科QS世界排名前200,占据TOP200大学的31%。特别注意的是,与排名第二的英国差距达到了40所大学,这也进一步说明了美国生物医药行业就业需求强劲。而中国仅有6所大学进入生物学科QS世界排名前200,比重为3%。

3、研发创新:全球医药研发企业约46%位于美国,且约55%的研发项目位于美国

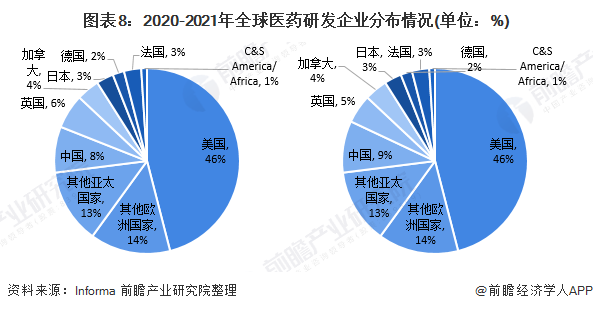

根据Informa的数据显示,2020-2021年全球医药研发有46%的企业集中在美国,而在中国的研发企业从2020年的8%上升至2021年的9%;这也说明中国医药研发行业的逐步崛起。

注:左边是2020年,右边是2021年。

目前,全球共有18528个医药研发项目;其中,10260个是属于美国,占总研发项目的55%;而中国只拥有3097个项目,占总研发项目的17%。

4、中美肽类药物行业发展差异剖析总结

结合中美肽类药物行业的发展历程、人才支持、研发创新等因素来看,目前美国的肽类药物行业发展较好,但随着中国整体的发展,中国将会不断拉小与美国之间的差距。

以上数据参考前瞻产业研究院《中国医药行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对医药行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医药行业发展轨迹及实践经验,对医药行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。