深度解读!十张图带你看新格局下中国医药流通各梯队玩家如何角力

医药流通行业主要上市公司:目前国内医药流通行业相关上市企业有国药控股(01099.HK)、九州通(600998.SH)、华润医药(03320.HK)、国药股份(600511.SH)、大参林(603233.SH)、益丰药房(603939.SH)、老百姓(603883.SH)、一心堂(002727.SZ)、同仁堂(600085.SH)、漱玉平民(301017.SZ)、健之佳(605266.SH)等。

本文核心数据:中国医药流通行业市场规模、直营企业营收及市占率数据、医药流通企业信息化能力、业务规划、头部医药流通企业存货周转天数等

1、中国医药流通市场正处于转型期

——市场规模稳中有升

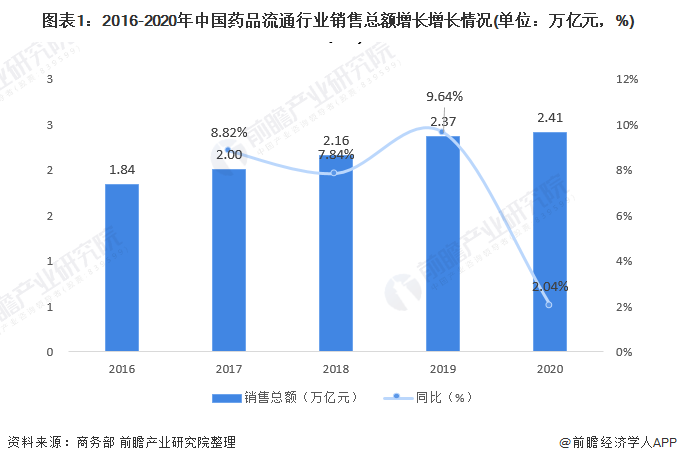

随着医药卫生体制改革不断深化,药品流通行业加快转型升级步伐,行业销售总额稳中有升,显现出长期向好的态势。据商务部《2020年药品流通行业运行统计分析报告》显示,2016-2020年中国药品流通行业销售总额逐年增长,2020达到2.41万亿元,同比上升2.04%。

——“两票制”促进医药流通供应链改革

“两票制”实施之后,药品公司对接医药流通企业,流通企业全权负责终端交付,砍掉了中间多余的分销商环节,医药供应链链条明显缩短。对于医药生产商而言(生产端),由于“两票制”下流通企业到终端环节只能开一次票,因此,终端资源(即覆盖的医疗机构、零售药店等终端数量)越多的配送商,越具有吸引力。

——行业转型升级提升市场集约化程度

故伴随着市场规模的扩大与“两票制”推行,医药流通行业“赢家通吃”的趋势愈发明显,市场集约化程度持续提高。

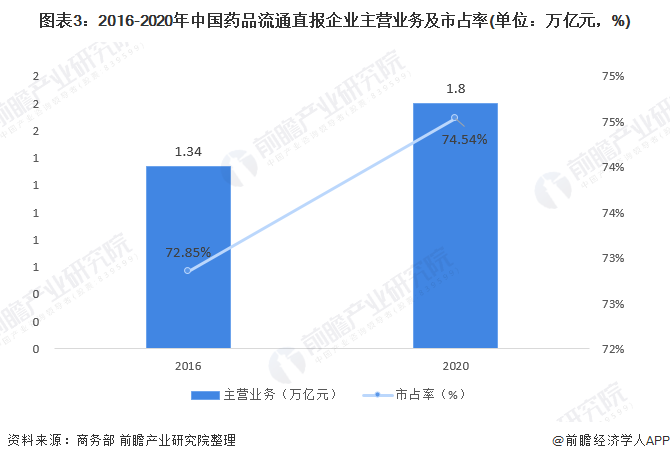

根据商务部发布数据,2020年全国药品流通直报企业主营业务收入1.8万亿元,扣除不可比因素同比增长2.8%,约占全国药品流通市场销售规模的74.54%,较2016年提升近2个百分点。

2、行业新格局下头部玩家如何角力?

“两票制”促进带量采购制度逐步常态化,流通企业与药企也开始发力医疗机构以外的端口拓展,加之新冠疫情缘故,2020年医疗卫生机构诊疗人次的下降,零售药店在终端销售渠道的市场占比上升。根据商务部数据,2020年对零售药店和零售药店对居民的销售额5228亿元,占终端销售额的30.61%,同比上升2.1个百分点,中国医药流通行业碎片化新格局正在逐渐发育。

注:内圈为2019年,外圈为2020年

——科技革新:提升信息化能力

碎片化的新流通格局,反推着头部流通企业进行科技、数字化革新,以提升自身运营、服务能力。根据商务部《2020年药品流通行业运行统计分析报告》数据,2020年具有仓库管理系统的企业占调查企业总数的51.7%,较上年提高0.2个百分点;具有电子标签拣选系统的企业占调查企业总数的34.9%,较上年提高1.3个百分点。

注:内圈为2019年,外圈为2020年

——强强联合:扩大区域布局

全国性企业并购区域龙头企业来扩大规模、提升市场份额,或者区域龙头企业强强联合以实现优势互补,都可以实现快速覆盖和能力升级。这也是当下大部分头部的战略首选,龙头企业通过强强联合的方式实现区域布局扩大,同时也转移了物流压力转移。

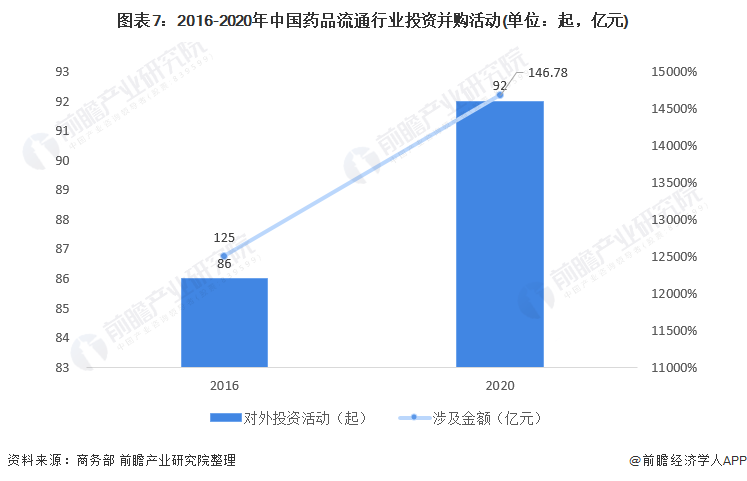

根据商务部数据,2020年,25家药品流通行业上市公司披露的对外投资并购活动共有92起,涉及金额146.79亿元,数量金额均较2016年有所上升。

——探索新终端:互联网+医疗

受疫情影响和资质的适当放宽,经历短暂沉寂的“互联网+医疗”“医药电商”又得以快速发展。

从四大医药流通商——国药控股、华润医药、上海医药和九州通相关业务布局可以看出,医药流通巨头在优化业务结构的基础上,探索医药电商业务,目前已实现通过系统与线上医疗平台及医保部门对接,由各自自营的中心仓,完成向患者药品配送的“仓配模式”、“网订店取”与“网订店送”的新零售模式。

3、行业新格局下腰部玩家机会点

根据上述分析,未来医药流通市场集中度仍会呈现不断上升趋势,但头部玩家布局广,库存大,难免存在无法兼顾渠道与周转成本的缺点,较长周期内仍会存在分层外包的需求,这也将成为业内腰部梯队,即区域布局的中小规模玩家的机会点。

——腰部玩家优势1:存货周转灵活

现阶段区域企业存货周转天数均值约为40天,而根据业内头部企业财报情况,2020年上海医药、九州通、华润医药、重药控股存货周转周期均高于区域企业天数,可见相较于布局范围广的头部企业,腰部玩家存货周转更为灵活。

——腰部玩家优势2:下沉渠道运营经验丰富

虽然头部玩家(尤其是大型国企)规模大、实力强、成本控制好;但其经营模式还是以医院纯销为主,品种调拨和医药物流为辅,低线城市的网络和运营经验都相对缺乏。故较长周期内,腰部玩家可以承接头部分层外包业务得以发展。

以上数据参考前瞻产业研究院《中国医药流通行业商业模式与投资机会分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对医药流通行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医药流通行业发展轨迹及实践经验,对医药流通行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT