预见2025:《2025年中国医药流通行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:国药控股(01099.HK);上海医药(601607.SH);华润医药(03320.HK);九州通(600998.SH);南京医药(600713.SH);华东医药(000963.SZ);英特集团(000411.SZ)等

本文核心数据:医药工业;市场规模;区域占比;企业类型等

产业概况

1、定义及特征

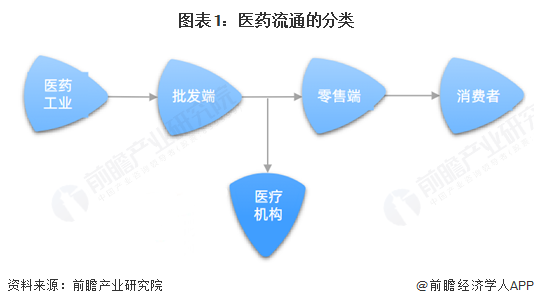

医药流通是指连接上游医药生产厂家和下游经销商以及终端客户的一项经营活动,主要是从上游厂家采购货物,然后批发给下游经销商,或直接出售给医院、药店等零售终端客户的药品流通过程。商品流通的一般渠道可分为两个环节,批发往往具有量大、毛利润低的特点,而零售业务则具有高毛利、高销售费用的特点。

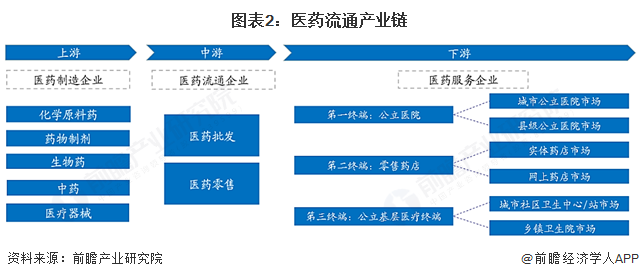

2、产业链剖析:主要包括批发和零售环节

商品流通的一般渠道可分为两个环节:批发环节、零售环节;但由于医药不分业,中国药品流通领域有三个环节:药品批发环节、药品零售企业、医院门诊药房以及现在的医药电商。其中,医院门诊药房作为特殊的、具有垄断地位的零售环节,占据了主要的流通市场,药品零售通过医院、基层医疗机构、零售药店等渠道将药品最终流入到消费者手中。

行业发展历程:目前阶段市场集中度不断提升

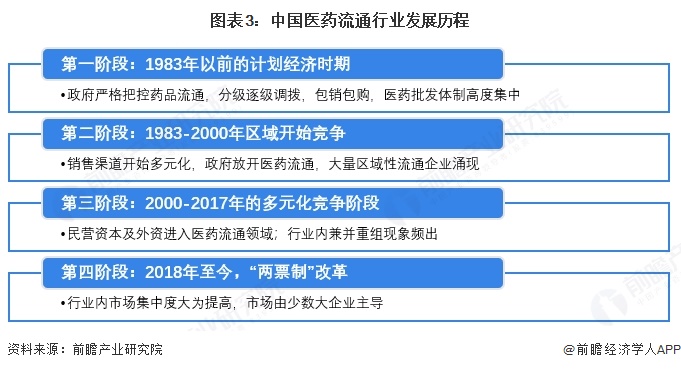

我国医药商业在历经多次变革浪潮,从计划经济时期的医药局、二级三级批发站架构,到改革开放后的中国医药总公司和各地医药公司的架构,再到“两票制”改革后出现的全国性几大龙头和地方龙头共存的整体格局变迁。第一阶段是1983年以前的计划经济时期,我国医药流通业实行计划医药分销体系,中国医药局(CFDA的前身)通过中国医药公司下设6个一级批发站,全国各省直辖市设立二级批发站,市地县设立三级批发站。一级批发站向二级批发站调拨药品,二级批发站再向三级批发站分销药品,最后药品进入零售终端医院及药店。

第二阶段是1983-2000年区域开始竞争,各省市的二级批发站不断发展壮大成为区域性流通企业,上海医药、南京医药等上市向资本市场募集资金。这一阶段医药商业运行状况即企业规模小;数量多、产品重复多;企业集约度低、利润率低、管理效率低。

第三阶段是2000-2017年的多元化竞争阶段,2000年以后,随着医药商业流通领域的开放,民营资本和外商资本开始进入,新的商业模式也开始出现,产业内兼并重组风起云涌,行业内兼并收购形成3家全国性的公司以及10多家区域性的公司。

第四阶段是2018年至今,“两票制”改革,是指药品从药厂卖到一级经销商开一次发票,经销商卖到医院再开一次发票,减少流通环节的层层盘剥,并且每个品种的一级经销商不得超过两个,以期进一步降低药品虚高价格,减轻群众用药负担。

行业政策背景:政策鼓励医药流通行业提升集中度

医药流通政策上,政策提出2025年要形成超级综合药品流通企业,行业迎来发展机遇。目前医药流通企业规模持续扩大,市场集中度持续提高,医药流通行业整体呈现规模化、集中化趋势。未来行业集中度有望进一步提升,大型连锁龙头企业有望享受政策红利。国家层面医药流通行业政策汇总如下:

行业发展现状

1、医药工业加速结构调整

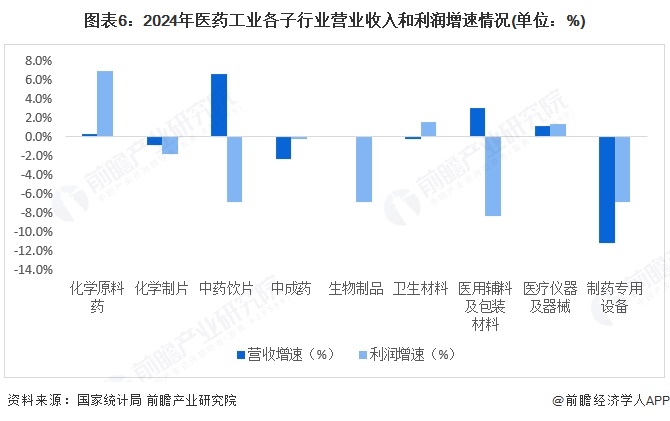

根据国家统计局数据,2024年规模以上医药工业增加值同比增长3.4%;化学原料药、医疗仪器设备及器械两个子行业营业收入和利润实现双增长;中药饮片、生物制品、药用辅料及包装材料等3个子行业利润为负增长;化学制剂、中成药、制药专用设备等3个子行业营业收入和利润均为负增长。

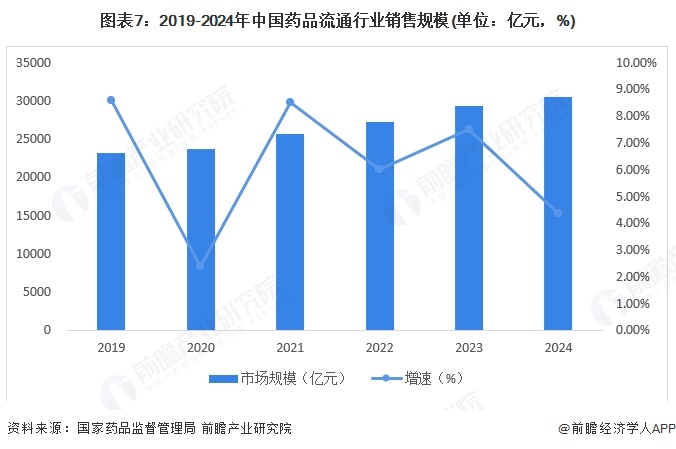

2、医药流通市场规模超3万亿元

根据国家药品监督管理局数据显示,2019-2023年,全国药品流通市场销售规模稳步增长。统计显示,全国七大类医药商品销售总额29304亿元,扣除不可比因素同比增长7.5%。2024年,全国药品流通市场销售初步测算为3万亿元,同比增长4.4%。

3、医药流通直报企业收入2.3万亿元

2015-2024年,医药流通直报企业收入不断增长,根据国家药品监督管理局数据显示,2023年,全国药品流通直报企业主营业务收入22362亿元,扣除不可比因素同比增长8%,约占全国七大类医药商品销售总额的86.2%;初步测算,2024年医药流通直报企业收入2.33万亿元,同比增长4.2%。

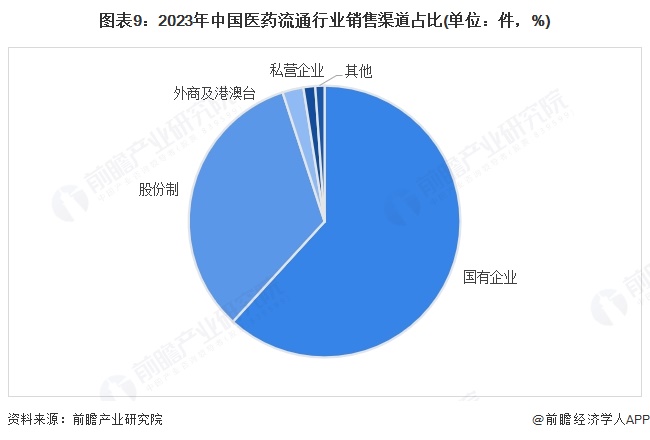

4、国有企业是医药流通主要类型

在全国药品流通直报企业中,国有及国有控股药品流通企业主营业务收入13820亿元,占直报企业主营业务总收入的61.8%;股份制企业主营业务收入7424亿元,占直报企业主营业务总收入的33.2%。外商及港澳台投资企业主营业务收入占直报企业主营业务总收入的2.5%。私营企业主营业务收入占直报企业主营业务总收入的1.4%。

注:国家药品监督管理局于每年11月公布上一年数据,2024年数据暂未公布,届时以最新发布的为准,下同

5、医药电商行业中B2B占比50%

医药电商直报企业销售总额为2489亿元,占同期医药销售总额的8.5%。其中,B2B占医药电商比50%,B2C占医药电商比5.6%。B2B与B2C销售结构差异较为明显,B2B业务主要集中在西药类,其次是中成药类;而B2C业务主要集中在西药类、中成药类、医疗器材类,其次是其他类。

行业竞争格局

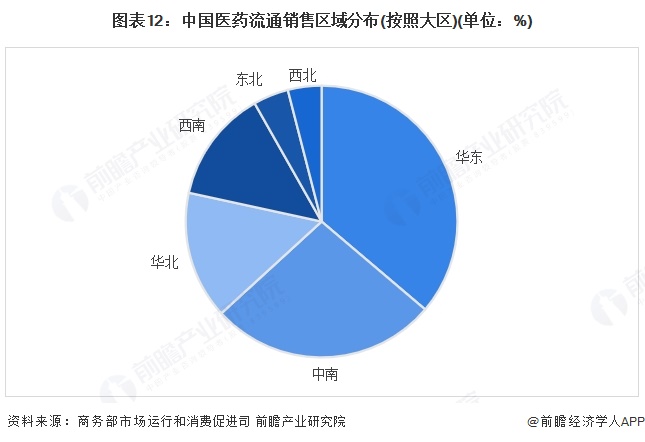

1、区域竞争:华东地区占比36%

2023年,全国六大区域销售额占全国销售总额的比重分别为:华东36.2%,同比下降0.2个百分点;中南27.0%,同比下降0.2个百分点;华北15.2%,同比上升0.3个百分点;西南13.4%,与上年持平;东北4.2%,与上年持平;西北4.0%,同比上升0.1个百分点。其中,华东、中南、华北三大区域销售额占全国销售总额的78.4%,同比下降0.1个百分点。

2、企业竞争:第一梯队是全国性批发巨头

目前我国医药批发行业企业按照销售规模可以划分为三个竞争梯队。处于第一梯队的是四家全国性批发巨头,中国医药集团、上海医药(集团)股份有限公司、华润医药控股有限公司及九州通医药集团有限公司,主营业务收入在千亿以上水平;处于第二梯队的是广州医药、南京医药、重庆医药、瑞康医药、安徽华源等,业务布局以发展核心地区为主,营收在千亿以下,但同时有形成一定规模;其他绝大多数企业则处于第三梯队。

产业发展前景及趋势预测

1、发展规模:2030年市场规模超过4万亿元

未来,医药流通行业集中度将提高、流通环节减少、流通成本降低、药品质量与安全得到保障。主要措施包括推行现代物流标准、鼓励大型企业兼并重组、实施药品电子监管码、以及最具革命性的“两票制”政策。全国性和区域性龙头企业崛起,中小批发商大量退出或被整合。此外,行业向规模化、集约化、专业化、信息化方向发展,逐步构建起更高效、透明、规范的现代医药流通体系。初步测算,2025-2030年市场规模年复合增速为5%,2030年市场规模超过4万亿元。

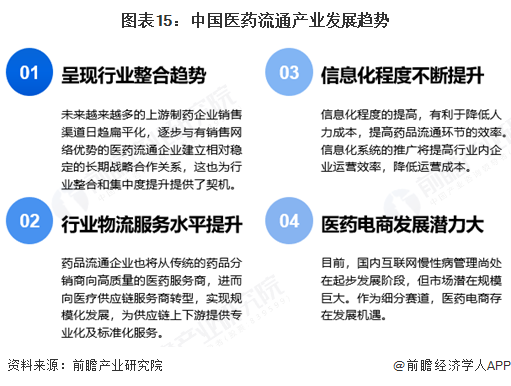

2、发展趋势:行业不断整合,信息化程度提升,服务能力提升等

未来越来越多的上游制药企业销售渠道日趋扁平化,这也为行业整合和集中度提升提供了契机。信息化程度的提高,有利于降低人力成本,提高药品流通环节的效率。药品流通企业也将从传统的药品分销商向高质量的医药服务商,为供应链上下游提供专业化及标准化服务。目前,国内互联网慢性病管理尚处在起步发展阶段,但市场潜在规模巨大。

更多本行业研究分析详见前瞻产业研究院《中国医药流通行业商业模式与投资机会分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对医药流通行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医药流通行业发展轨迹及实践经验,对医药流通行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT