政策驱动下,包装行业发展提速

导读:后疫情时代下,我国快速物流的诉求提升迅速,对于包装需求体量持续提升,“限废令”、“限塑令”以及“垃圾分类”等相关政策陆续出台,加速了包装行业的健康发展,同时也指引着可降解塑料产品以及以纸包装为代表的非塑制品产业的发展。

一、政策加速规范中国包装行业

包装印刷行业是工业制造体系中的基底行业,支撑着整个工业体系的发展,历经20余年的发展,中国包装产业目前已建立起以纸、塑料、玻璃、金属、包装印刷、包装机械为主,拥有一定现代技术装备、门类比较齐全的现代包装工业体系,基本能够满足国内消费和商品出口的需求,为保护商品、方便物流、促进销售、服务消费发挥了重要作用。

近年来包装领域环保政策不断出台,2020年习近平总书记在联合国大会上提出“碳中和”和“碳达峰”概念,环保加码与可持续发展始终是大势所趋。在此背景下,一方面,环保督察高压之下,各地对小规模造纸企业的整治力度加大,中小企业包装企业将失去廉价的原纸渠道;另一方面,中小包装企业自身面临环保压力,小规模包装企业被动出清,将加速落后产能。

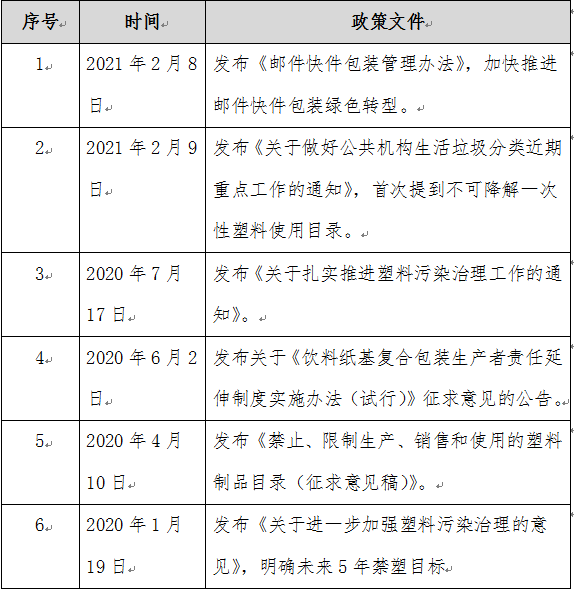

表1:2020-2021年包装产业部分相关政策汇总

其中,2020年1月1日发布的《关于进一步加强塑料污染治理的意见》再次提及到限塑,第一次明确提出了禁止、限制塑料制品的具体要求和既定目标,并把塑料制品这一大类正式作为禁止、限制的主体,同时对其中所包含的各种塑料制品均提出了详细的要求。

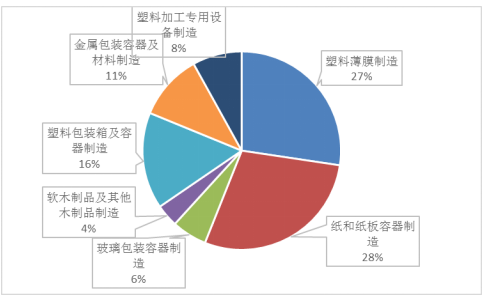

根据中国包装联合会的数据显示,2020年全国包装行业累计完成营业收入1.01万亿元,同比略下滑1.17%,增速较2019年降低了2.23个百分点,包装行业发展较为稳定。其中,纸和纸板容器制造完成累计主营业务收入2884.74亿元,占比28.66%,为包装行业营业收入中占比最高的子行业。

尽管我国纸包装行业具有千亿市场规模,但由于行业门槛低、服务半径小、下游需求分散等原因,行业格局呈现分散状态,生产效率低下、设备技术陈旧、创新能力较差的中小企业占绝大多数,从各个子行业的增速情况来看,塑料薄膜和纸板的容器呈现出下滑趋势,而塑料的加工专用设备呈现出上升趋势

图1:2020年中国全国包装行业累计营业收入占比情况

数据来源:中国包装联合会,前瞻产业研究院

因此,随着政策的加快执行,不可降解塑料袋、快递塑料包装的的需求量将会被全面禁止,催生着非塑制品(如纸和纸板容器、环保布制产品等)以及可降解塑料产品的替代需求。

二、非塑制品:纸包装产业进入健康发展阶段

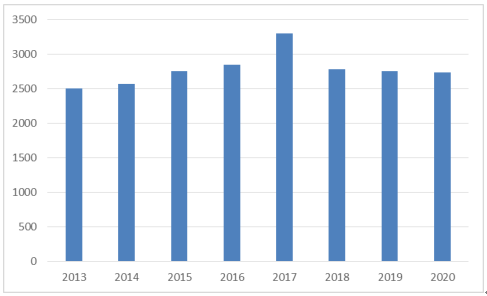

整体来看,根据中国包装联合会的数据显示,从2013-2017年开始,中国纸和纸板容器制造营业收入逐年提升,而近几年来,整体行业处于逐渐趋于稳定的阶段。

图2:2013-2020年中国纸和纸板容器制造营业收入(亿元)

数据来源:中国包装联合会,前瞻产业研究院

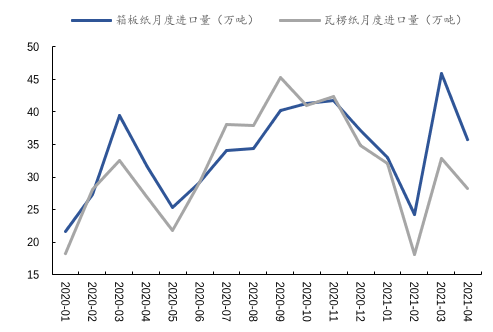

从需求端来看,行业需求加速提升。在疫情后时代下,人们对于线上购物的诉求快速提升,对于包装行业来说,无疑给了包装行业更多的发展空间,从进口数据来看,随着2020年1月1日《关于进一步加强塑料污染治理的意见》政策的出台,我国的进出口量持续走高,对于箱板纸和瓦楞纸的需求也同样上升。

图3:2020-2021年4月我国箱板纸和瓦楞纸进口量(万吨)

数据来源:海关总署,前瞻产业研究院

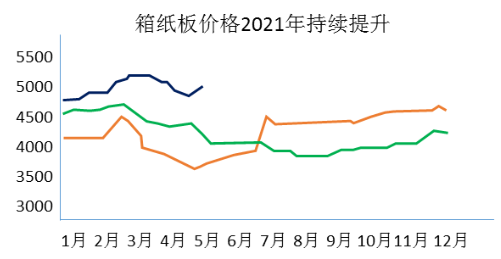

从供给端来看,行业结构加速调整,整体产能稳定提升。我国造纸行业存在进入门槛较低,并且服务半径小、下游需求分散等特点,随着近年来我国外废禁止进口导致整体上升,从箱纸板的价格来看,2021年箱纸板同期价格远高于2019年和2020年,并且仍然呈现出持续走高的趋势。不断走高的纸板价格持续压缩着中小企业的利润率,导致中小企业加速产能整合或者退出。

图4:2019-2021年5月我国箱板纸价格走势(万吨)

数据来源:卓创资讯,前瞻产业研究院

另一方面,造纸龙头企业由于其规模化生产优势,毛利率高于中小企业,正在持续扩大产能抢占市场份额,2017-2020 年,行业新增产能主要来源于头部厂商,2020年头部三家公司的新增产能为323万吨,行业新增产能合计228万吨,有效推动着整体行业的良性发展。

三、可降解塑料:行业进入快速发展阶段

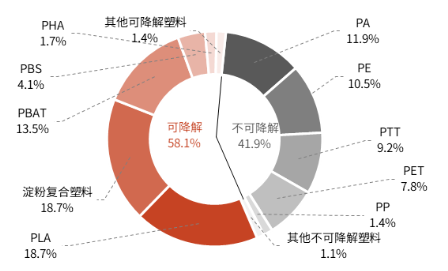

可降解塑料通过堆肥处理能够转化为肥料、二氧化碳和水,种植出含糖或淀粉的作物后,通过发酵或者化工加工就又能转化成用于生产高分子材料的有机分子,进而形成可降解循环。化石原料通过生产可降解塑料进入可降解循环后不会产生二氧化碳排放,可以有效减碳。根据目前全球可降解与不可降解塑料生产状况来看,可降解材料基本上占据了半壁市场,其中又以淀粉复合塑料、PLA(聚乳酸)和PBAT(热塑性生物降解塑料)为主。

图5:2020年全球可降解与不可降解塑料生产状况

数据来源::European Bioplasti,前瞻产业研究院

随着我国“限废令”、“限塑令”以及“垃圾分类”政策的出台和逐步落地,我国废塑料回收利用产业链发生了较大变化,主要体现在上游回收阶段和循环再生阶段。

图6:可降解塑料的渠道循环

资料来源:《可降解塑料进入行业快速增长期》,前瞻产业研究院

从上游环节来看,垃圾回收处理一直以来是我们塑料、纸张等原材料的主要渠道之一,随着我国垃圾进口禁止条例出台,我国将会进一步侧重于对国内生活垃圾处理的前端控制和处理,提升我国自给自足的能力,稳定整体包装行业价格水平。随之而然的则是我国可降解的包装塑料(便于我国垃圾的高效回收利用)以及垃圾分类(便于前端垃圾处理效率提升)的政策陆续出台,加快推动我国包装行业的良性发展。

在政策的指引下,我国可降解材料将会搭上快速发展的列车,未来我国可降解塑料在技术、成本和设备等方面还将会实现进一步的优化,在全球的竞争能力将会进一步增强。

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT