预见2022:《2022年中国核电行业全景图谱》(附市场现状、竞争格局、发展前景等)

核电行业主要上市公司:中国广核(003816、01816.HK)、中国核电(601985)、大唐发电(601991)、浙能电力(600023)、申能股份(600642)、华能国际(600011、HK.00902)、皖能电力(000543)、福能股份(600483)。

本文核心数据:核电行业在运机组数量,核电行业装机容量,核电行业发电量,核电行业发展前景预测

行业概况

——按选址可分为内陆核电站、沿海核电站

核电作为一种安全、清洁和高效的能源,是我国能源供给体系的重要分支。在我国,根据核电站选址的区别,可分为内陆核电站、沿海核电站。这两类核电站在安全目标、评价准则均一致,核电站建设所需的大构件也基本相同,且我国也具备建设这两类核电站的技术能力。不同的是,内陆核电站由于位于内陆地区,其安全性监控、防控的要求更高,另在设备运输和冷却方式等方面也有所区别。

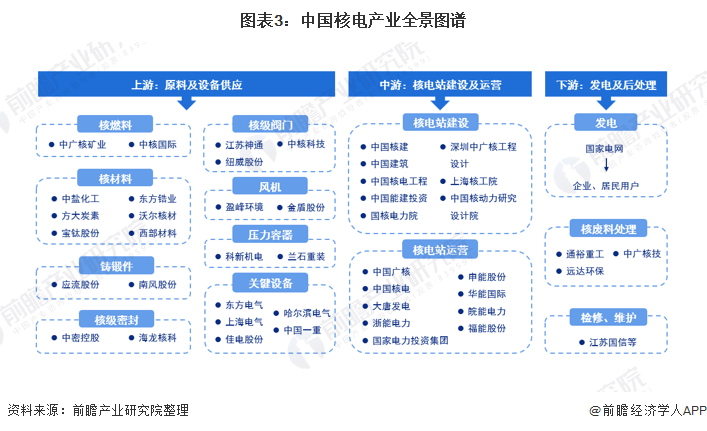

——产业链剖析:产业链上游覆盖广

核电是我国能源供应体系的重要分支,也是新能源的重要组成部分。核电产业的上游包括核电设备、核燃料核材料的供应等;中游包括核电站的建设、运营;下游主要涉及发电、维修和后处理市场。

目前,核电产业链上游参与者类型广泛,核燃料环节的代表企业有中广核矿业、中核国际,核材料的代表企业有中盐化工、方大碳素、东方锆业、沃尔核材等,核岛关键设备的代表企业有东方电气、上海电气、佳电股份、中国一重等;核电产业链中游主要为核电站建设及运营方,其中核电站运营的代表企业有中国广核、中国核电、大唐发电等;核电产业链下游涉及发电及后处理,其中,核废料处理代表性企业包括通裕重工、中广核技、远达环保等。

行业发展历程:从第一代至第三代

核电是战略高科技产业,是大国必争之地。在我国,核电站的发展在国家政策的推动和引导之下,经历了第一代至第三代的发展阶段:

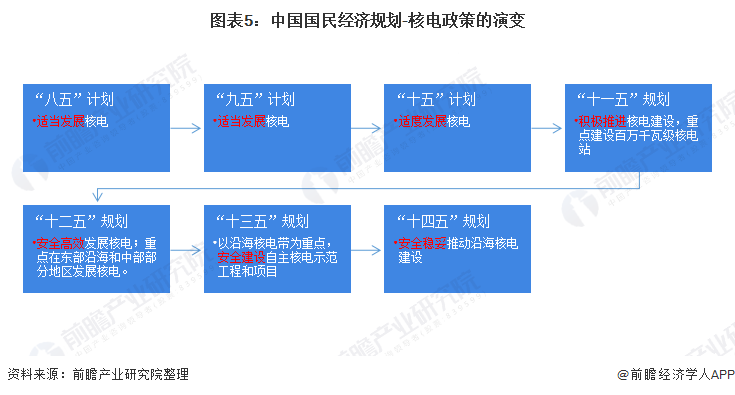

行业政策背景:“安全稳妥发展”是主旋律

根据我国国民经济“八五”计划至“十四五”规划,国家对核电行业的支持政策经历了从“适当发展”到“积极推进发展”再到“安全稳妥发展”的变化。

“八五”计划(1991-1995年)至“十五”计划(2001-2005年)时期,国家层面提倡:适当、适度发展核电;从“十一五”规划开始,规划明确了将积极推进核电建设,且重点建设百万千瓦级核电站;“十二五”至“十三五”期间,规划明确了要安全高效发展核电,并突出了沿海核电建设这一重点。到“十四五”时期,根据《“十四五”规划和2035年远景目标刚要》,安全稳妥推动沿海核电建设成为“十四五”时期的重要任务。

行业发展现状

——“十三五”时期核电装机容量稳步增长

数据显示,2015年以来,我国核电行业在运机组数量不断增长、装机容量稳步增长,2018年末,我国核电装机容量突破40000Mwe;2019年,装机容量突破50000Mwe。

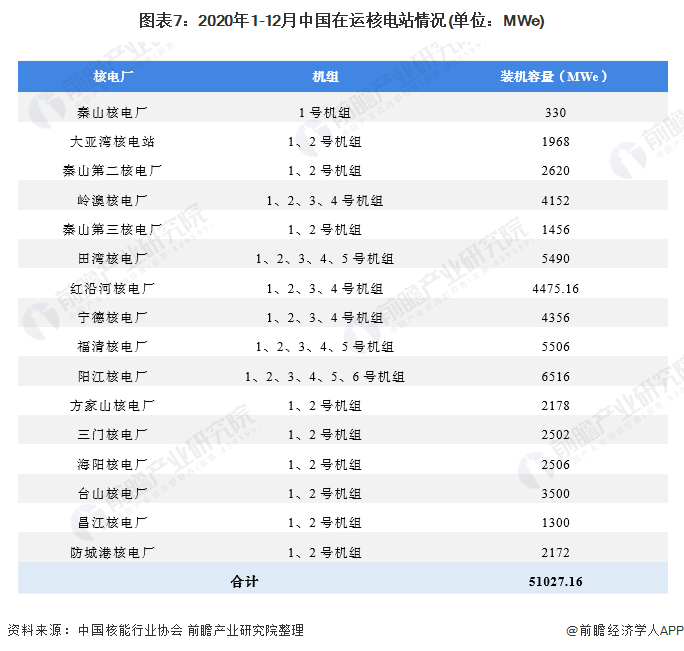

——2020年末在运核电站均为沿海核电站

截至2020年末,中国共有16座核电站投入运行,运行核电机组达49台。其中,装机容量排名前三的是阳江核电厂、福清核电厂、田湾核电厂。

从核电站类型来看,截至2020年末,全国在运的核电站均为沿海核电站,内陆核电站的数量为0。

——2020年核电占全国发电量比重为4.94%

在核电站的生产运营方面,2020年,全国累计发电量为74170.40亿千瓦时,运行核电机组累计发电量为3662.43亿千瓦时,占全国累计发电量的4.94%。

同时,与2019年相比,2020年我国核电站的发电量、上网电量均有所增长,其中,发电量同比增长5.02%,上网电量同比增长4.89%。

——核电设备利用率总体提升

从核电设备利用小时数变化趋势来看,2017-2020年,利用小时数均在7000小时以上,并呈总体提升趋势。2021年上半年,核电设备利用小时数为3771.95小时。

行业竞争格局

——区域竞争格局:浙江省核电站数量居首位

从核电站的区域分布来看,目前我国所有在运核电站均分布在沿海地区。其中,浙江省的核电站数量最多,达5个;其次是广东省,共有4个核电站,而我国核电站建设进程中的第一个、第二个核电站分别位于浙江省、广东省。

——企业竞争格局:中国广核、中国核电局行业龙头地位

目前,我国核电行业-核电站运营企业的数量不多,因存在严格的行政准入门槛、资金门槛和技术门槛等,主要公司包括:中国广核、中国核电、国家电投大唐发电等。

市场份额方面,中国核电行业两大龙头企业分别是中国核电、中国广核。2020年,按在运机组数量来看,中国广核的市场份额达49%,中国核电的市场份额达47%;按在运装机容量来看,中国广核的市场份额达53%,中国核电的市场份额达42%;按发电量来看,中国广核、中国核电的市场份额分为为51%、42%。

行业发展前景及趋势预测

——行业发展前景预测

根据《“十四五”规划和2035远景目标纲要》,至2025年,我国核电运行装机容量达到7000万千瓦。此外,根据中国核能行业协会发布的《中国核能年度发展与展望(2020)》中的预测数据显示,到2025年,我国在运核电装机达到7000万千瓦,在建3000万千瓦;到2035年,在运和在建核电装机容量合计将达到2亿千瓦;核电建设有望按照每年6至8台机组稳步推进。

——行业发展趋势预判

未来,我国核电行业仍将保持安全稳妥的发展节奏,以发展“沿海核电”为主,并将逐步提升核能科技自主创新能力,具体内容如下:

以上数据参考前瞻产业研究院《中国核电行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了中国核电行业的发展环境;中国核力发电上游的市场状况;中国核电行业经营状况;中国核电关联行业发展情况;国内外核电行业市场竞争情况;中国核电行业主要...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT