2021年中国收费高速公路市场现状及发展趋势分析 收费公路债务化解方案持续出台中

受高速公路社会服务属性影响,中国收费高速公路市场政府主导性强。随着中国社会经济发展,作为基建事业的收费高速公路建设投资也在稳步增长,同时债务负担加重等发展掣肘也陆续显现,针对相关问题的解决方案也正在陆续出台。

中国交通部《公路工程技术标准》规定,高速公路指“能适应年平均昼夜小客车交通量为25000辆以上、专供汽车分道高速行驶、并全部控制出入的公路”。各国尽管对高速公路的命名不同,但都是专指有4车道以上、两向分隔行驶、完全控制出入口、全部采用立体交叉的公路。此外,有不少国家对部分控制出入口、非全部采用立体交叉的直达干线也称为高速公路。按照是否收取通行费可将高速公路划分为收费高速公路与非收费高速公路。

2020年初,受新冠肺炎疫情影响,全国公路客、货运量均大幅下降,叠加短期的收费公路免收通行费的政策,高速企业盈利能力同比有所下滑。由于目前国内疫情多点散发,中国收费高速公路市场形式仍不容乐观,同时2021年收费公路行业到期债务规模较大,面临较大融资需求。针对当前中国收费高速公路行业整体债务负担重的问题,多个省份已经出台或正在筹划收费公路债务化解方案,部分省份的债务化解措施已经落地。

高速公路行业主要上市公司:楚天高速(600035.SH)、粤高速A(000429.SZ)、宁沪高速(600377.SH)、皖通高速(600012.SH)、福建高速(600033.SH)、山东高速(600350.SH)、深高速(600548.SH)、现代投资(000900.SZ)、四川成渝(601107.SH)、龙江交通(601188.SH)、赣粤高速(600269.SH)、中原高速(600020.SH)

本文核心数据:中国收费高速公路结构数据、固定资产投资数据、债务数据,各省级高速集团债务化解举措情况

1、 中国收费高速公路主要经营模式分析

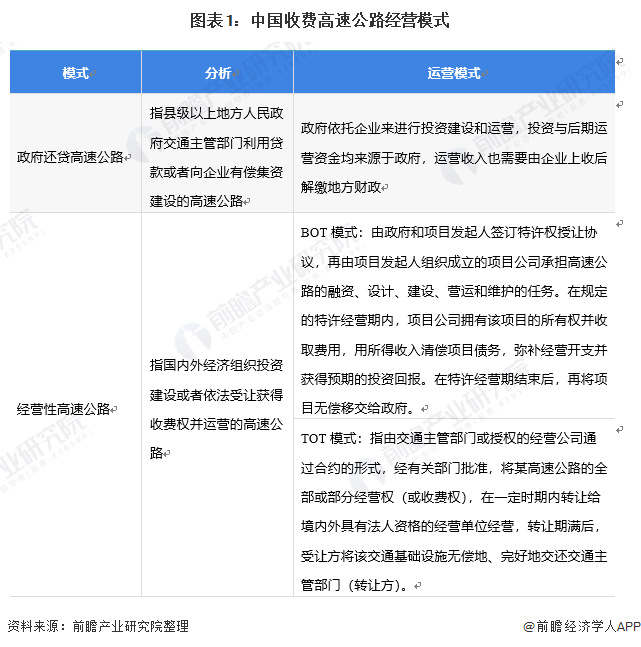

我国的收费高速公路主要有两种模式:政府还贷高速公路和经营性高速公路。政府还贷高速公路是指县级以上地方人民政府交通主管部门利用贷款或者向企业有偿集资建设的高速公路,该种模式下,政府只是依托企业来进行投资建设和运营,投资与后期运营资金均来源于政府,运营收入也需要由企业上收后解缴地方财政。经营性高速公路是指国内外经济组织投资建设或者依法受让获得收费权并运营的高速公路,主要采用BOT或TOT模式。

2、 政府是中国收费高速公路运营主力

2015-2019年我国政府还贷高速公路里程均高于经营性高速公路里程。截止2019年末,我国政府还贷高速公路里程为7.44万公里,在全国收费高速公路里程中占比52%;经营性高速公路里程6.84万公里,占比约48%。根据近五年变化趋势建立指数模型,前瞻估计2020年收费高速公路结构仍将保持稳定,政府还贷高速公路与经营性高速公路各占比52%、48%。表明当前中国收费高速公路市场政府主导性强。

3、 全国收费高速公路建设投资稳健上升

截止到2019年末,全国高速公路累计建设投资总额达到88238.9亿元,比2018年增加6169.4亿元。其中,经营性收费高速公路累计建设投资达到42374.2亿元,占比48.0%;还贷性收费高速公路投资达到45864.7亿元,占全部收费公路投资的52.0%。根据近五年发展趋势与2020年疫情冲击外生冲击,前瞻预测2020年收费高速公路累计建设投资将达到94300亿元。

截止到2019年末,全国高速公路累计建设投资总额达到88238.9亿元,比2018年增加6169.4亿元。其中,经营性收费高速公路累计建设投资达到42374.2亿元,占比48.0%;还贷性收费高速公路投资达到45864.7亿元,占全部收费公路投资的52.0%。根据近五年发展趋势与2020年疫情冲击外生冲击,前瞻估计2020年收费高速公路累计建设投资将达到94300亿元。

4、 全国收费高速公路行业整体债务负担较重

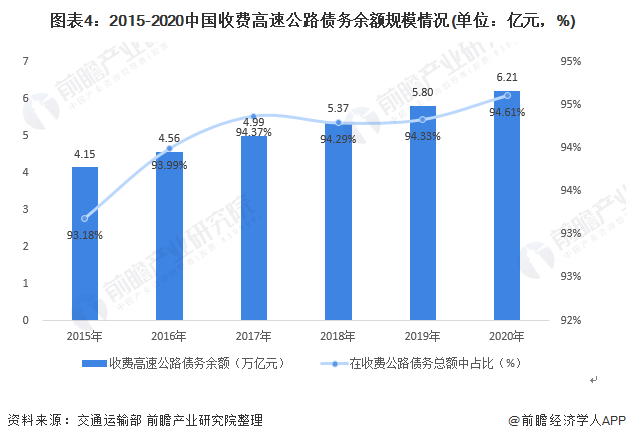

从资产负债看,收费公路行业负债规模较高。2015-2019年我国收费高速公路债务余额逐年增加,在收费公路债务总额中占比一直处于较高水平。根据《2019年全国收费公路统计公报》,截至2019年末我国收费高速公路债务余额为5.84万亿元,在收费公路债务总额中占比高达94.3%。根据近年债务规模发展趋势,前瞻预测2020年中国收费高速公路债务余额将继续小幅增长,达到6.21万亿元,占债务总额94.61%。

5、 多地收费高速公路债务化解方案陆续出台

为缓解收费公路企业债务负担过重、偿债压力过大等问题,省级高速集团采取了债务重组策略。多个省份已经出台或正在筹划收费公路债务化解方案,部分省份的债务化解措施已经落地。据中国公路网统计的公开数额省份,债务重组规模已达7255亿,其中山西2337亿、甘肃1673亿、贵州1354亿、湖北1200亿、吉林691亿。

综合来看,债务置换的主体为当地省级交投公司,参与置换较多的则是国家开发银行。主要方式为,银团提供长达25-30年的贷款,将交投公司原债务置换、展期或重组,进而拉长债务期限、降低企业债务负担。而置换集中于交通领域的原因在于其债务形成的资产具有现金流,一方面符合监管规定,另一方面该类资产相对优质。

综上所述,为应对不断增加的债务压力,收费公路行业采取债务重组作为化债方式,一定程度上降低收费公路企业整体短期债务压力,预计未来1-2年内,债务重组将成为高速企业化解短期债务压力的重要举措,并推广至更多省份。

以上数据参考前瞻产业研究院《中国高速公路行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对高速公路行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来高速公路行业发展轨迹及实践经验,对高速公路行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT