预见2021:《2021年中国锂电池负极材料产业全景图谱》(附市场供需、竞争格局、发展前景等)

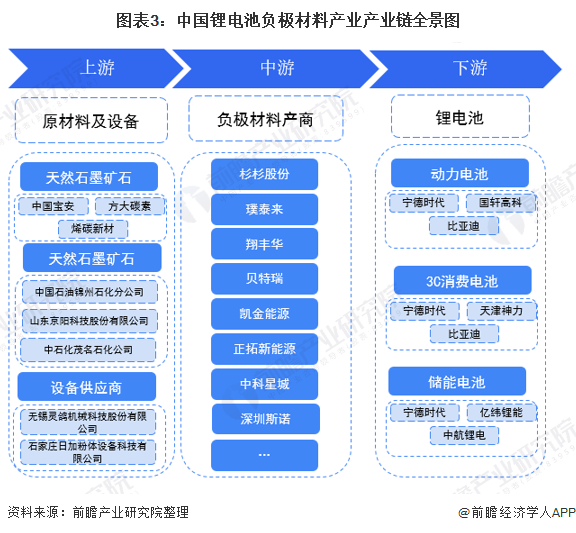

锂电池负极材料主要分为天然石墨负极材料和人造石墨负极材料。其中,天然石墨负极材料的上游为天然石墨矿石,人造石墨负极材料的上游包括针状焦、石油焦、沥青焦等原料。锂电池负极材料下游行业为锂电池行业,下游行业的产品最终应用于动力电池、3C消费电池及工业储能电池三大领域。

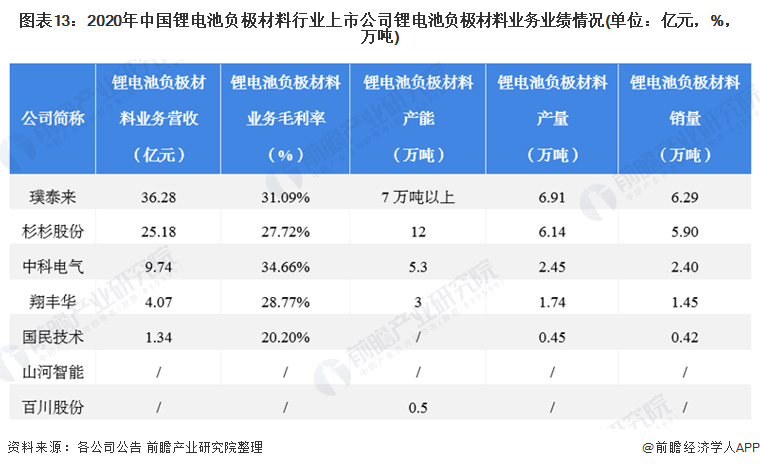

行业主要上市公司:璞泰来(603659)、杉杉股份(600884)、中科电气(300035)、翔丰华(300890)、国民技术(300077)、山河智能(002097)、百川股份(002455)

本文核心数据:锂电池负极材料构成及分类、锂电池负极材料产业链、锂电池负极材料发展历程、锂电池负极材料上游产量、锂电池负极材料下游产量及结构、锂电池负极材料出货量、动力及储能锂电池出货量、锂电池负极材料市场规模、石墨价格、锂电池负极材料企业竞争格局、锂电池负极材料市场规模预测

产业概况

1、定义:锂电池负极材料是锂电池的重要材料

锂电池负极材料在锂电池中起储存和释放能量的作用,主要影响锂电池的首次效率、循环性能等。锂电池负极材料由碳系或非碳系材料等负极活性物质、粘合剂和添加剂混合制成糊状胶合剂,均匀涂抹在铜箔两侧,经干燥、辊压而成。

锂电池负极材料根据其负极活性物质的不同可分为碳系和非碳系负极材料两大类:1)碳系材料可以分为石墨、硬碳、软碳和石墨烯等负极材料,石墨烯负极材料又可进一步分为天然石墨、人造石墨、复合石墨和中间相碳微球。其中,天然石墨和人造石墨的应用最为广泛。2)非碳系材料分为硅基、钛酸锂和其他非碳材料。

2、产业链剖析:下游锂电池行业对负极材料发展影响较大

在锂电池负极材料的上游,原材料根据产品种类不同而不同:天然石墨负极材料的上游原料为天然石墨矿石,人造石墨负极材料的上游原料我针状焦、石油焦、沥青焦等;在锂电池负极材料的的设备方面,主要包括流化床、回转炉等。

锂电池负极材料的中游为锂电池负极材料的生产加工商,生产含不同种类的负极材料,其中最主要的为天然石墨负极材料。

锂电池负极材料下游为锂电池行业,下游行业的产品最终应用于动力电池、3C消费电池及工业储能电池三大领域。下游行业对负极材料行业的发展具有较大的影响,其需求变化直接影响到负极材料行业未来的发展状况。

目前,天然石墨是锂电池负极主要的原材料,主要的生产企业包括中国宝安、方大碳素等,上游生产设备涉及多种设备的供应厂商数量较多,但企业规模普遍都较小,很少有上市企业;在中游,贝特瑞、杉杉股份和璞泰来是锂电池负极材料行业的龙头企业;下游锂电池行业的企业中,宁德时代在动力电池、3C消费电池和储能电池领域均有布局,市场份额较大。

产业发展历程:行业处在快速发展期

20世纪90年代,中国锂电池负极材料行业处于萌芽期,市场主要为日本企业占据;进入21世纪,中国锂电池负极材料行业进入起步期,锂电池负极材料逐渐实现国产化:2005年,杉杉科技开发了人造石墨负极材料新品FSN-1系列,完成了人造石墨国产化,2007年贝特瑞完成了改性天然石墨的国产化。2011年之后,中国锂电池负极材料行业进入快速发展期,国产企业在锂电池负极材料领域大部分已经实现了进口替代。

上游供给情况:中国锂电池负极材料原材料产量均呈上升态势

锂电池负极材料行业的上游参与者是原材料和外协加工提供商,其中,原材料种类繁多,主要为石油焦、针状焦、沥青焦以及天然石墨、钛、硅等矿石材料。

2016-2020年,中国天然石墨和钛白粉的产量持续增长,硅产量较为波动。2020年,中国针状焦产能达190万吨,较2019年上升40万吨。

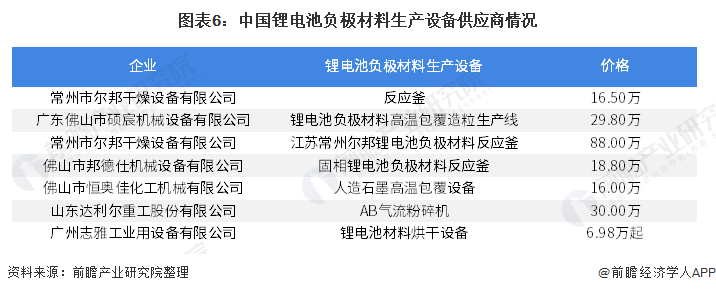

锂电池负极材料上游生产设备涉及多种设备,供应厂商数量较多,但企业规模普遍都较小,鲜有上市企业。此外,上游的生产设备价格差异较大,以石墨化炉为例,市场价格十万到上百万价格不等,人造石墨包覆设备价格在10多万到30多万左右一台。

下游发展情况:下游锂电池市场需求前景广阔

目前,锂电池负极材料的下游主要为动力电池和储能电池领域。

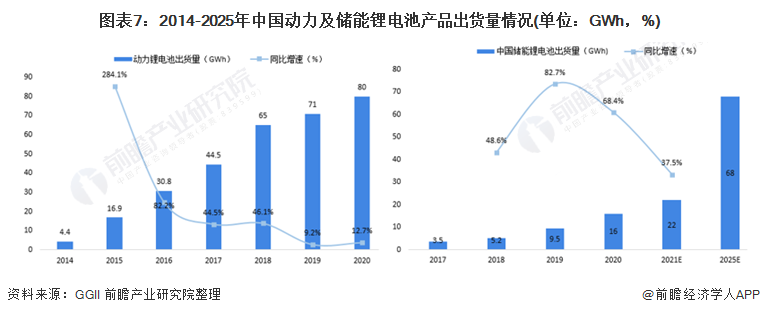

近年来,动力锂电池的快速发展成为推动锂电池负极材料需求增长的主要因素。根据根据高工产研锂电研究所发布的数据,2014-2020年,中国动力锂电池出货量逐年增长。2020年,中国动力锂电池出货量为80GWh,较2019年增长13%。

除动力锂电池外,储能电池的出货量快速增长,也带动了锂电池负极材料市场需求。2020年,储能电池市场的出货量超过50%,增长主要受海外家储市场以及国内基站侧储能需求增长带动,预计2025年储能锂电池出货量将达68GWh,较2020年增长425%。

产业发展现状

1、供给:总体出货量稳定上升,人造石墨占据主要份额

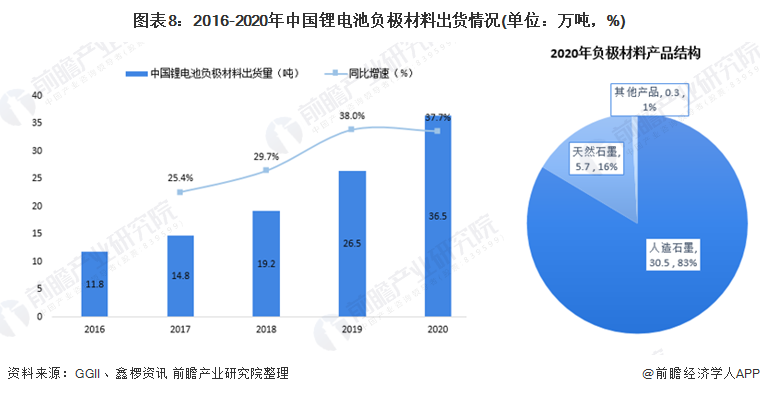

根据高工锂电、鑫椤资讯公布的数据,2016-2020年,中国负极材料出货量逐年上升,2020年负极材料出货36.5万吨,市场增幅超预期,主要系全球各领域锂电池需求大幅增长所致。其中,2020年,人造石墨出货量达30.5万吨,占比达83%,天然石墨出货量为5.7%,占比达16%。

2、需求:锂电池市场规模稳定增长

近几年来,锂电池市场规模的扩大刺激了对锂电池负极材料的需求不断增长。高工产研锂电研究所(GGII)调研数据显示,2019年中国锂电池负极材料市场规模为120.0亿元,同比增长14.29%。据估计,2020年市场规模约为148亿元。

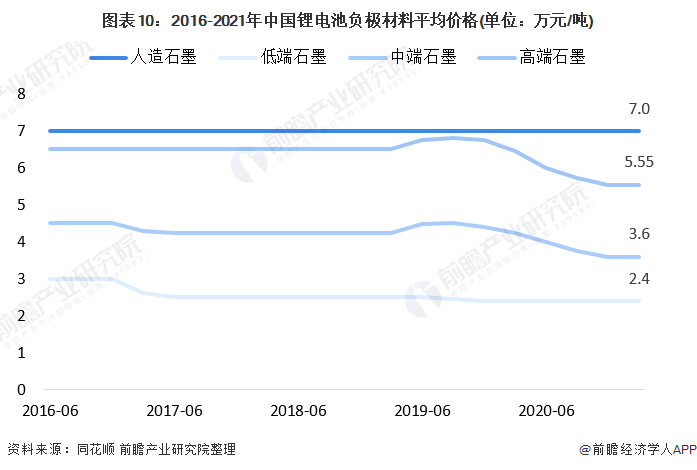

3、价格:天然石墨产品价格持续下行

2016-2021年,人造石墨340-360 mAh/g 型号价格基本保持不变,低、中、高端天然石墨价格持续下行。2021年3月,人造石墨340-360 mAh/g 型号报价7 万元/吨,低端天然石墨报价2.4万元/吨,中端天然石墨报价3.6万元/吨,高端天然石墨报价5.55万元/吨。

产业竞争格局

1、区域竞争:企业分布区域集中

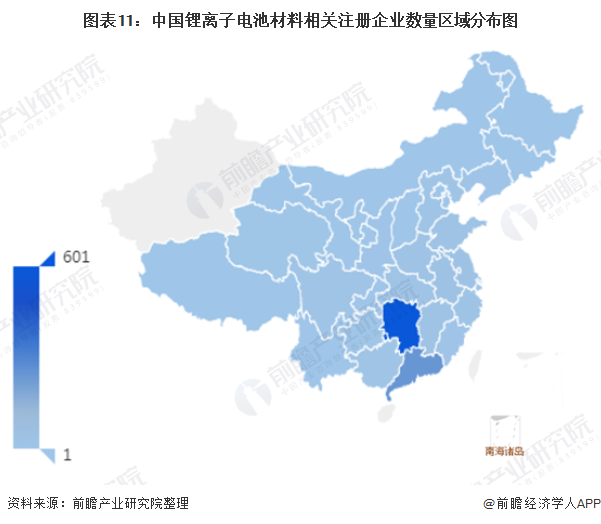

我国从事锂离子电池材料业务的企业主要为民营企业,数量较多,技术上走自主研发道路。截至2021年5月,国内从事锂离子电池材料业务相关注册企业数量为1136家。

从企业分布区域来看,企业数量排名其三省份分别为:湖南省(601家)、广东省(244家)、江苏省(36家),三个省份的企业数量占比达到了77.6%,由此可以看出,中国锂电池材料企业区域分布较为集中。

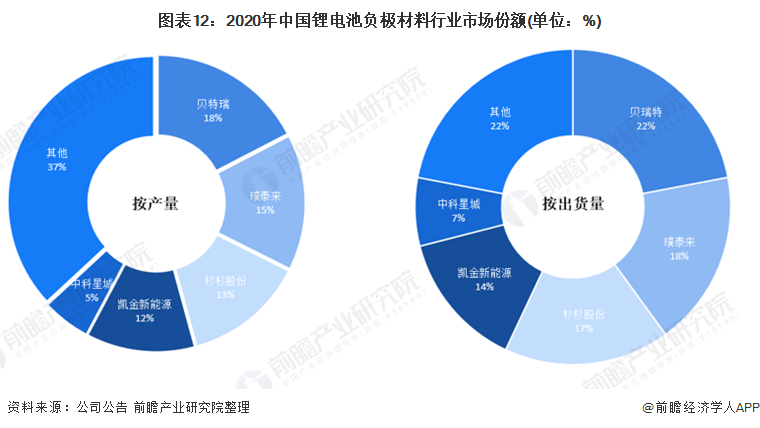

2、企业竞争:五大企业头部效应明显

目前,中国锂电池负极材料行业五大龙头企业分别是贝特瑞、璞泰来、杉杉股份、凯金新能源、中科星城。2020年,按负极材料产量来看,贝特瑞、璞泰来、杉杉股份、凯金新能源的市场份额均在10%以上,中科星城的市场份额为5%;按负极材料出货量来看,贝特瑞的市场份额达22%,璞泰来、杉杉股份、凯金新能源的市场份额在16%左右。此外,从产能来看,杉杉股份的产能远远领先于其他企业,截至2020年12月31日,其有效产能达到12万吨。

产业发展前景及趋势预测

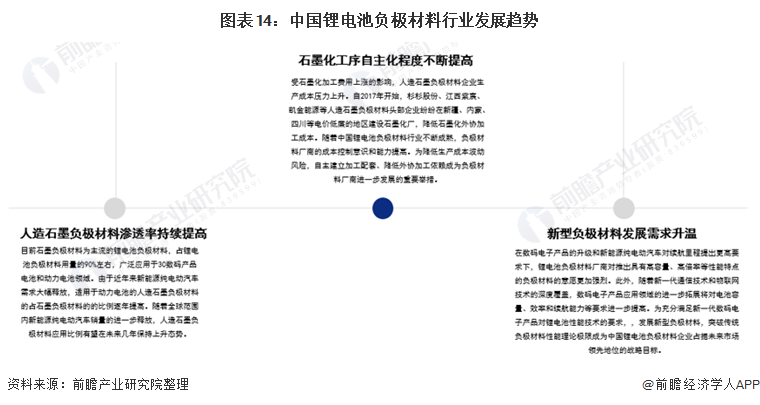

人造石墨渗透率提升、石墨化工序自主化程度提高、新型负极材料需求升温

在趋势上,随着新能源纯电动汽车需求的大幅释放,适用于动力电池的人造石墨负极材料的占石墨负极材料的的比例逐年提髙,人造石墨负极材料应用比例有望在未来几年保持上升态势。

此外,受石墨化加工费用上涨的影响,人造石墨负极材料企业生产成本压力上升。人造石墨负极材料领域内具备一定资金实力的企业逐步自建石墨化产能,降低对石墨化外协加工的依赖。随着中国锂电池负极材料行业不断成熟,自主建立加工配套、降低外协加工依赖成为负极材料厂商进一步发展的重要举措。

与此同时,随着数码电子产品的升级和新能源纯电动汽车对续航里程提岀更髙要求提高,发展新型负极材料,突破传统负极材料性能理论极限成为中国锂电池负极材料企业占据未来市场领先地位的战略目标。此外,随着新一代通信技术和物联网技术的深度覆盖,数码电子产品的功能和应用领域将进一步拓展,对电池容量、效率和续航能力等方面的要求进一步提高,锂电池负极材料厂商开发新型负极材料的进程加快。

动力电池以及储能电池需求将驱动行业快速发展

锂电池负极材料应用前景广阔,未来主要发展驱动主要来自动力电池以及储能电池。尤其在新能源汽车锂电池方面,随着国家新能源汽车政策规划出台,行业需求将出现爆发式增长。储能市场方面具备较大挖掘潜力。目前最具开发潜力的主要是风光电场、商业化削峰填谷电力项目、传统电厂和微电网等下游市场,可再生能源的加速建设,使得储能的商业化应用更加迫切。

综合锂电池负极材料未来在动力电池、消费电池、储能电池三个方面应用情况,前瞻初步预测到2026年,锂电池负极材料需求量将到达127万吨,年均复合增长率为25%。

以上数据参考前瞻产业研究院《中国锂电池负极材料行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对锂电池负极材料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来锂电池负极材料行业发展轨迹及实践经验,对锂电...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT