深度分析!2021年中国中药行业市场经营现状及关键指标分析 行业盈利能力保持强劲

本文通过对中国中药行业的经营指标、盈利指标、运营指标、偿债指标和成长指标进行了汇总分析,发现在医保整改后行业的收入规模虽然一段时间内保持着增长,但是利润规模却提早出现了下降。不过在利润下降的同时,行业的盈利能力仍然保持着高水平,营运能力和偿债能力也保持着正常水平。成长性方面,2021年在中医药支持政策的背景下,行业成长指标出现了转机则奠定了发展新格调。

中药行业是医药行业的重要组成部分,也是我国的战略性产业,关系着国民身体的健康以及中华民族的发展。根据“申万中药Ⅱ”中的片仔癀、云南白药、同仁堂等70家中药行业的上市企业的营业情况,本文汇总了2014-2021年中国中药行业经营现状以及营运、偿债等关键能力指标进行分析。

行业经营指标分析

从2014-2020年中国中药行业营业收入整体呈现先降后增的趋势,2015年中药行业的营收由于医保整改的影响出现了一次较大规模的下降,下降幅度达到了24.80%;但在随后2016-2019年中,中药行业营业收入重新呈现连续增长,2019年行业营业收入达到近五年最大值3178.51亿元,同比增长4.80%。

2020年疫情期间受疫情时期医院治疗限流及治疗感冒退烧药限购等影响,化药制剂、中成药、中药饮片营收和利润都出现下降,2020年中药行业的营业收入相应地下降了3.80%到3056.33亿元。

从中药行业的归母净利润情况来看,2014-2020年我国中药行业归母净利润呈现先增长后下降的趋势,归母净利润在2017年达到极大值313.16亿元,随后在2018-2020年开始下降,2020年行业归母净利润变负,为-4.74亿元。

主要原因同样在于医保支出结构中加强控制辅助用药以及限制西医开中成药的政策逐步落地以及2020年疫情期间的用药控制。但在2021年随着我国中医药扶持政策的发布落地,行业第一季度净利润重新增长,达到85.36亿元。

行业盈利能力分析

丰富的资源和广泛的用途构成了我国中药的资源优势,中药行业也是中国国内赢利能力较强的行业,产品利润率高。并且,例如片仔癀等企业,内部的中药秘方形成品牌,品牌形成竞争壁垒,可以保持产品的高附加值。

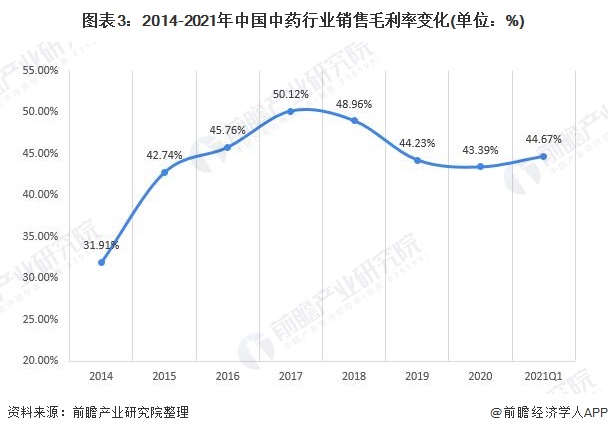

从毛利率也可看出,2014-2021年我国中药行业的销售毛利率整体呈现波动式上涨趋势,并且2015-2021年行业的毛利率都高于40%,说明行业的盈利性非常高,其盈利能力要远高于我国大部分行业。

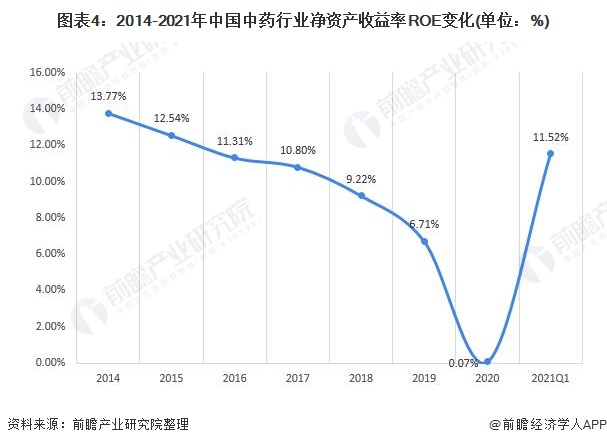

从中药行业的净资产收益率和总资产收益率变化情况来看,在行业景气度下降的背景下,受到净利润、净资产和负债的变化影响,2014-2020年行业的净资产收益率和总资产收益率均整体呈现下降趋势,2020年行业的净资产收益率仅为0.07%,说明中药行业的公司所有者投资获利水平出现连续下降。但在2021年第一季度,净资产收益率重新增长到11.52%,提高了行业企业整体的投资获利水平。

行业营运能力分析

存货周转率是对流动资产周转率的补充说明,是衡量企业销售能力及存货管理水平的综合性指标。2014-2021年中国中药行业的存货周转率一直处于震荡形态,区间在2.4次-4.4次,说明行业整体的存货变现能力较为良好。

应收账款周转率是企业在一定时期内赊销净收入与平均应收账款余额之比,是衡量企业应收账款周转速度及管理效率的指标。2014-2020年中药行业的应收账款呈现连续降低趋势,2020年行业的应收账款周转率降到了4.89次,说明行业整体的应收账款变现速度降低,主要原因在于行业的应收账款额的快速增长。2021年第一季度,行业的应收账款周转率出现了首次增长,为5.57次。

行业偿债能力分析

从中药行业的平均资产负债率变化情况来看,2014-2021年我国中药行业的平均资产负债率呈现先下降后增长的趋势,2016年行业资产负债率是近年最小值,为34.1%;随后行业的资产负债率缓慢上涨,2020年行业的整体资产负债率为42.2%。

2021年行业的资产负债率略微下降,为41.4%。从负债比例大小来看,中药行业的负债水平良好,没有形成极高杠杆或低杠杆的局面。

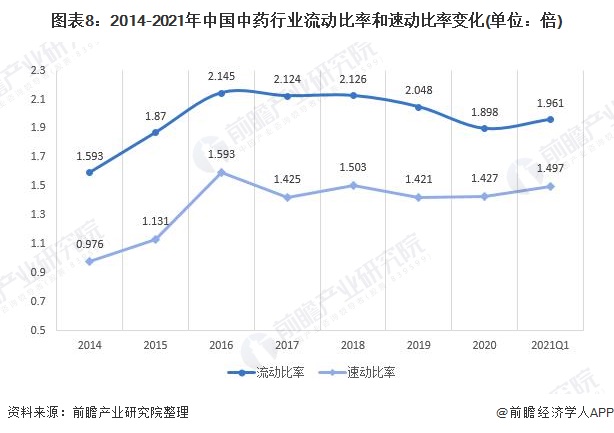

从中药行业的流动比率和速动比率来看,2014-2021年中药行业的流动比率和速动比率呈现先增长后震荡的变化趋势,2020年行业的流动比率为1.898,速动比率为1.427;2021年第一季度行业的流动比率为1.961,速动比率为1.497,说明行业整体的短期偿债能力处于正常水平。

行业成长能力分析

从行业的营业收入增长率来看,2014-2020年间,行业的营业收入增长率自2014年后半年的84.80%回落后,在2016-2018年间维持10%-20%间的增长,随后在2019-2020年间出现了明显下降,并在2020年变负,但在2020年后半年和2021年第一季度指标的变化说明了行业的营业收入增长率重新出现了增长趋势。并且根据2020-2021年我国出台的众多中医药行业政策来看,行业的发展能力仍然被看好。

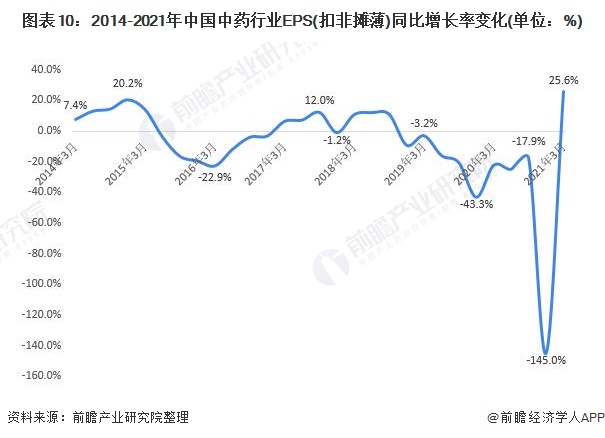

EPS(扣非摊薄)增长率,即扣除不是经常主营业务的每股收益增长率,是指反映了每一份公司股权可以分得的扣非利润的增长程度。2014-2020年中国中药行业的EPS(扣非摊薄)同比增长率自2014年后长期处于负值或者低位正值,2020年全年行业的EPS(扣非摊薄)同比下降了约145%,达到了近五年最低值,形成该走势的主要驱动因素是行业营业利润率的下降。

但在2021年行业的EPS(扣非摊薄)同比增长率重新回正,达到25.6%,为近些年最大增长幅度,也侧面说明了行业的成长性得到了明显改善。

更多数据请参考前瞻产业研究院《中国中药行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对中药行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来中药行业发展轨迹及实践经验,对中药行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT