深度分析!潘多拉宣布全面采用人造钻石 合成钻石迎来发展春天?

近年来,合成钻石市场不断发展,世界知名珠宝公司相继入局。2020年,全球疫情肆虐,天然钻石行业深受打击,而合成钻石作为天然钻石的替代品,为各国钻石行业提供了生命线。2021年5月4日,全球最大珠宝商潘多拉宣布,将停止使用开采的钻石来制作珠宝,新产品将转向使用实验室生产的人造钻石。

世界知名珠宝公司相继入局,潘多拉宣布全面采用人造钻石

合成钻石又称实验室培育钻石、实验室制造钻石、实验室合成钻石甚至人造钻石。这些名称都指向这样一个事实,即人造钻石是在实验室或工厂创造的,而不是在自然界中天然形成、从地底开采出来的。一些合成钻石实验室利用先进的技术来模拟地壳下天然钻石的形成条件。

这一形成过程是区分合成钻石与天然钻石区的主要因素,毕竟合成钻石本质上与天然钻石的化学、光学和物理性质及晶体结构全部相同。从20世纪50年代起,合成钻石问世,随后逐步发展。

随着合成钻石不断发展,对于天然钻石的替代作用逐步显现,世界知名珠宝公司相继入局合成钻石市场。2018年5月29日,戴比尔斯推出了合成钻石品牌Lightbox,正式入局人造钻石行业。

戴尔比斯公司还指出,Lightbox将是旗下唯一使用戴尔比斯子公司Element Six钻石实验室提供的技术用合成钻石的珠宝品牌。当前我国主要培育钻石零售品牌有Lightbox Jewelry、Diama、James Allen、Grown with Love等。

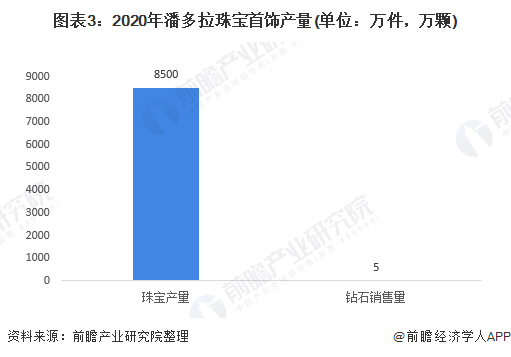

2021年5月4日,全球最大珠宝商之一丹麦潘多拉宣布,将停止使用开采的钻石来制作珠宝,新产品将转向使用实验室生产的人造钻石。潘多拉珠宝首饰生产量超过世界上任何其他公司,2020年就生产了8500万件珠宝,售出5万颗钻石。

公司计划在英国发布第一批使用实验室制造钻石的珠宝系列,并在2022年扩大到其他市场。潘多拉实验室将使用把碳氢化合物气体的混合物加热至摄氏800度的技术制造宝石,这将促使碳原子沉积在种子钻石上,并逐渐形成晶体。潘多拉说,它们的人造钻石符合矿产钻石4C标准(切割、颜色、净度、克拉重量)。

疫情影响下钻石原石产销量大幅下降,合成钻石市场表现良好

在2020年之前,钻石行业就已经面临巨大的发展压力,疫情加剧了这一情况。2020年,随着新冠肺炎疫情席卷各国,全球经济遭受重创,为珠宝钻石行业的发展蒙上了阴影。从3月开始,受疫情影响的多个国家珠宝钻石市场停滞,南非多个钻石矿停工;印度钻石加工厂也纷纷减产或停产;美国Signet、Tiffany、Macy's、Saks、J.C.Penny等大型商超关店,市场需求的下滑导致成品钻库存的快速堆积,各大矿企纷纷重新计划2020年的预估产量,整个钻石行业面临着严重的流资危机。

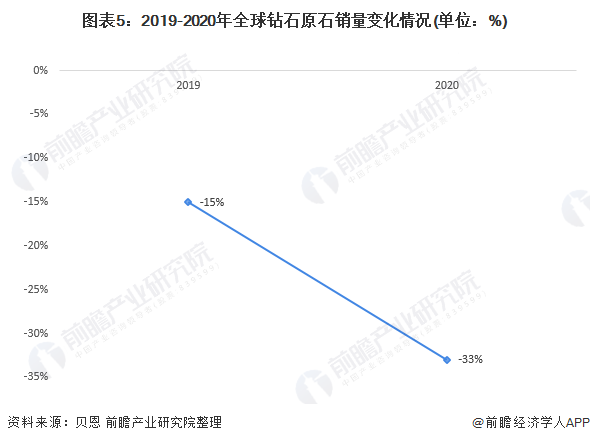

2020年,钻石行业整个价值链收入下降了15%至33%,钻石原石产量持续下降,继2017年和2018年的峰值之后,2019年钻石原石产量下降5%至1.39亿克拉,2020年产量为1.11亿克拉,与2019年相比下降了20%。

2019年钻石原石销量下降15%,2020年销量骤降33%,钻石厂商面对需求锐减,试图通过限制供应来提升价格,2020年钻石产量因而下降了20%。中国市场的钻石需求2020年将全面复苏,印度市场的需求将到2023年底或2024年复苏,美国市场需求预计将在2022至2023年复苏。

贝恩公司预计,2023年至2030年间,钻石原石的产量将保持稳定,少有新矿项目上线,这也有助于行业复苏,中国和印度不断增长的中产阶级将推动行业发展。

贝恩指出,2020年,实验室培育钻石产量达到600万至700万克拉,天然钻石的总输出大约在1.35亿克拉左右。2013年,两者分别为30万克拉至35万克拉和1.24亿克拉。由此可见,合成钻石近几年的增长相当迅猛,不仅因为其本身价格低廉,更因为新一代消费者的崛起和意识的改变。

无论是“环保”还是“社会责任”,都在带动钻石行业的发展。2030年全球培育钻石产量规模将达到1000-1700万克拉,全球主要产能在中国全球培育钻石行业空间大,且处在成长期。

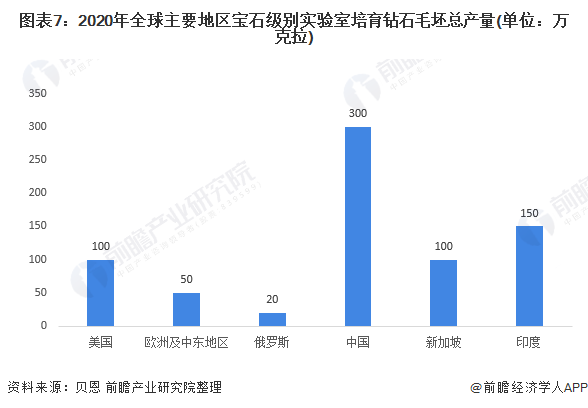

全球培育钻石消费量80%在美国,产能大部分集中在中国。从消费结构来看,根据贝恩咨询《2019 年全球钻石行业报告》统计数据,全球培育钻石消费市场中,美国和中国分别约占全球的80%/10%。从产能结构来看,全球培育钻石总产量中,中国占据主要产能,其次为印度、美国。

2020年,实验室培育钻石产量达到600万至700万克拉,其中50%至60%的培育钻石是在中国采用高压高温技术生产的。化学气相沉积技术正在获得越来越多的份额,印度和美国正在成为CVD的主要生产中心。

合成钻石较天然钻石有较大价格优势,消费群体将逐步分化

实验室合成的钻石已经存在了60多年,最早在1973年美国已经合成出大颗粒的钻石了,之前一直没有铺开生产,是因为当时宝石级的合成钻石成本太高,甚至比天然钻石还要贵。

但随着科技的进步,合成钻石的价格还会继续降低。再加上现在的消费理念发生了重大变化,钻石的婚庆属性越来越弱。如果合成钻石首饰更漂亮,价格更低,相信也有很多人愿意购买。

有关市场将越来越接受合成钻石的意见,它们是消费者在天然钻石供应的很好的补充,并可以在某种程度上缓解天然钻石的自然产量下降而给市场带来的供应不足的问题,合成钻石在时尚首饰方面有很好的表现力,配合适当的营销,相信会获得较好的发展前景。

目前合成钻石的售价大约为天然钻石的50~70%,随着技术的进步和规模化生产带来的边际成本递减,未来合成钻石的成本甚至有可能降到天然钻石的10~30%。根据摩根士丹利的调研报告预计,到2020年,小颗粒合成钻石的市场售价将达到同级别天然钻石的50%,而大颗粒合成钻石的售价有可能降到同级别天然钻石的30%。

摩根士丹利还预测,虽然目前合成钻石销售额在全球市场中仅占1%,但随着工艺质量和钻石尺寸的快速提升,合成钻石可能会在2020年占据宝石市场15%左右的份额,但总体上看,天然钻石仍有着巨大的消费市场,合成钻石市场仍无法取代天然钻石市场。

受合成钻石与天然钻石价格差异的影响,钻石市场消费群体逐渐分化。轻奢珠宝市场正面临消费者两级分化的困扰,部分富裕消费者宁愿购买更加高价和能够保值的奢侈珠宝产品,大众消费者则更偏向于价格便宜、材质普通但款式多样的快时尚品牌饰品。

潘多拉强调,促使其作出全面采用人造钻石这一决定的因素之一是价格,因为实验室制造的钻石价格约为开采钻石的三分之一,这种转变将使更多的消费者能够买得起钻石首饰。

中国为合成钻石主要生产国和消费国,未来发展潜力巨大

目前,全世界只有中国、美国、俄罗斯和日本等少数几个国家掌握了人工合成宝石级钻石技术。在生产人造钻石时,国外一般都是用两面顶压机,而中国使用的是六面顶压机,后者产生的三轴向压力要比两面顶的单轴向压力更有利于合成钻石的生长,因此,中国自主研制的六面顶压机合在人造钻石生产领域有一定优势。从产能结构来看,全球培育钻石总产量中,中国占据主要产能,其次为印度、美国。

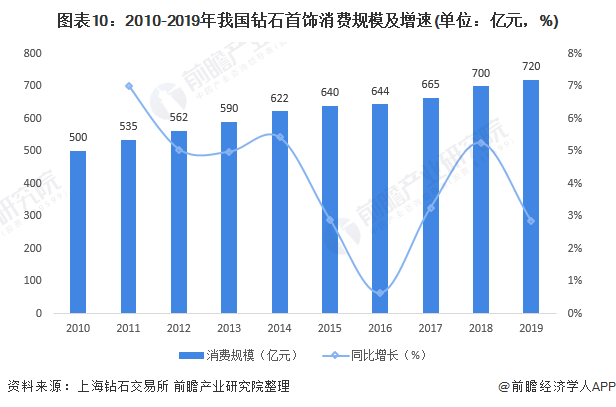

自2009年以来,中国位列美国之后,成为全球钻石消费第二大市场,钻石首饰的市场规模快速扩大。行业的快速增长动力主要来源于富裕阶层——钻石主要消费群体的增长。目前,我国稳居全球第二大钻石消费市场。我国钻石首饰消费规模从2010年的500亿元增长至2019年的720亿元。

虽然新冠肺炎疫情对天然钻石行业造成了重大打击,但我国合成钻石出口额的异军突起却成了意外之喜。截至2020年11月,中南钻石毛坯合成钻石的销售量已经与2019年持平。黄河旋风在9月、10月、11月3个月就完成了2019年全年80%的销售额。互能商业信息中心线上销售不降反增,增长幅度约为30%至40%。

总而言之,从2020年7、8月份开始,我国合成钻石市场逐渐恢复,生产端订单接连不断,不少企业在仅仅三四个月的时间里,就完成了2020全年毛坯钻七八成甚至持平的订单销售任务。在疫情得到控制、经济率先复苏的情况下,我国的合成钻石生产逐渐恢复,超额产能和新的投资进入行业,为中国合成钻石市场的发展加足了马力。

更多行业相关数据请参考前瞻产业研究院《中国珠宝首饰行业消费需求与市场竞争投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对珠宝首饰行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来珠宝首饰行业发展轨迹及实践经验,对珠宝首饰行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT