一文了解2021年中国房地产行业区域市场需求与投资吸引力对比 长、珠三角优势更加凸显

2020年,北上广深投资吸引力排名保持领先,1.5线城市紧随其后,前二十名以2线以上梯级城市为主。2020年,全国地级以上城市投资吸引力前20名城市仍以1线、1.5线及规模较突出的2线城市为主。从区域来看,长、珠三角优势更加凸显,东北、西北投资潜力持续下降。

1、2020年各级城市市场需求与投资吸引力对比 北上广深保持领先

2020年,北上广深投资吸引力排名保持领先,1.5线城市紧随其后,前二十名以2线以上梯级城市为主。2020年,全国地级以上城市投资吸引力前20名城市仍以1线、1.5线及规模较突出的2线城市为主。

具体城市来看,上海、北京、深圳、广州投资吸引力排名保持不变,依次位居前四名。杭州数字经济引领经济创新发展,同时受益于引才力度明显加大,2019年常住人口总量突破千万,投资吸引力保持全国第五位;

南京、成都、武汉、苏州、重庆等1.5线城市也位居全国前十名,其中苏州房地产市场热度较高,叠加区域一体化规划背景下投资潜力提升,历经三年后回归前十,南京经济增长势头突出,排名也有所提升;

天津、郑州分列第11、12位。2线城市中,西安、长沙、宁波、佛山、青岛、合肥、济南等地经济保持较高增速,人口规模显著,市场规模庞大,投资吸引力排名紧随1.5线城市之后。

东莞受益于大湾区建设规划,经济快速增长,市场稳定扩容,是2.5线城市中唯一进入前二十的城市;其他2.5线及3线城市中,珠海、嘉兴等城市群内紧邻核心城市的地级市排名靠前,其中珠海、常州、南通、舟山等地排名均有所提升。

2020年,4个一线城市投资吸引力位居全国前四位,1.5线城市继续保持快速增长态势,排名位居前列。从不同区域来看,排名前50中,长三角和珠三角地区城市占居“半壁江山”,东北和西北地区入围城市数量最少。从不同城市来看,一线以及杭州、南京、苏州等热点城市仍具有较大投资吸引力;佛山、东莞、廊坊等一线周边城市,在辐射带动作用下,房地产市场发展前景较好,投资吸引力排名上升较多。

吸引力百强城市具有如下特征:

从区域分布来看,东部发达城市群及沿海区域是我国主要的发展高地,点状分布的中西部核心城市投资潜力也较为突出。近年来我国积极推动以中心城市引领城市群发展、城市群带动区域发展的新模式,东部三大城市群核心城市资源优势突出,经济实力雄厚,产业发达,吸引了大量高质量人才集聚,2020年京津冀、长三角、粤港澳分别有2、6、4个城市位列全国投资吸引力前20名,且普遍排名靠前;

其中长三角和大湾区产业及城市梯级相对完备,积极带动城市群内部三四线城市较快发展,城市群内均有超半数城市路身全国前50名,其中粤港澳大湾区9个内地城市中,7个排名位列前50。

而中西部重点潜力区域仍主要集中在成渝、长江中游核心城市及郑州、西安等地,此类城市近几年积极推动产业发展,交通枢纽规划及建设也快速推进,加之区域内人口基础庞大,中长期投资潜力较大。

从城市级别来看,一线城市综合实力强,置业需求旺盛,尽管近几年土地供应改善,但新房市场规模仍相对有限。“北上广深”作为一线城市,也是京津冀、长三角、粤港澳三大城市群的核心城市,无论从经济规模、人口总量、产业结构、购买力,还是优质资源配套、规划定位方面来看,都具备明显优势,置业需求旺盛。

同时,近两年在市场周期性回升及土地供应改善推动下,销售规模普遍有所增长。但值得注意的是,一线城市房地产市场发展已较为成熟,未来土地供应难有明显放量空间,加之近年来一线城市保障性住房体系构建加快,普通商品房增量规模将相对有限;

另外,市场长期供不应求导致一线城市的房价水平偏高,同时严格的调控政策或将保持常态化,这都将在一定程度上抑制新房市场的活跃度。

1.5及2线城市人口吸引力强,新房市场空间大。1.5线及2线城市多为发达地区省会和区域核心城市,此类城市在区域范围内经济首位度高,产业优势突出,且城市建设正在加速推进,对区域内人口具备较强吸引力。短期内受周期轮动影响,部分城市房地产市场或存在一定调整压力,但庞大的人口规模以及持续的人口流入为城市带来旺盛的住房需求,市场规模量级仍有支撑。从中长期来看,此类城市规划定位高,人口将进一步集聚,新房市场扩张空间大。

2.5线城市经济独立,购买力在区域内普遍相对突出,房地产市场具备较大发展潜力。东莞定位为粤港澳大湾区重要节点城市之一,近年来与深圳的一体化建设快速推进,互动合作不断强化,长期来看房地产市场具备较大发展潜力。徐州、烟台等城市人口基数大,经济独立,较坚实的产业基础支撑购买力在区域内表现突出,进而对周边地市人口形成较强吸引力,房地产市场规模大,近三年商品房销售面积均在1000万平方米以上。

2、2020年各区域城市房地产市场投资吸引力对比 长、珠三角优势更加凸显

根据各区域对比分析,区域分化加剧,长、珠三角优势更加凸显,东北、西北投资潜力持续下降。

3、重点区域——长三角地区市场需求与投资吸引力评价分析

三角城市群是我国经济最具活力、开放程度最高、创新能力最强、吸纳外来人口最多的区域之一,是“一带一路”与长江经济带的重要交汇地带,在国家现代化建设大局和全方位开放格局中具有举足轻重的战略地位。

2019年12月,中共中央、国务院公开发布《长江三角洲区域一体化发展规划纲要》,长三角一体化进入全面实施阶段。《纲要》指出,长三角地区是我国经济发展最活跃、开放程度最高、创新能力最强的区域之一,在国家现代化建设大局和全方位开放格局中具有举足轻重的战略地位。

并以上海、南京、杭州、苏州等27个城市为中心区,辐射带动长三角地区高质量发展。随后,三省一市接连出合推进长三角区域一体化发展行动方案,全力融入区域一体化发展;

与此同时,上海发布《关于进一步加快推进上海国际金融中心建设和金融支持长三角一体化发展的意见》,亦从金融领域推动长三角一体化发展。

上海在长三角城市群中占据主导地位,经济综合实力突出,且发展活跃度高,投资吸引力位于城市群首位;杭州、南京城市基础好,人口净流入较为明显,在区域一体化加速推进的过程中,人口集聚力或将进一步凸显,投资吸引力排名靠前;苏州、无锡、嘉兴位于上海1小时城市圈内,加之自身相对较强的城市基础,投资吸引力亦位居长三角城市群前十。

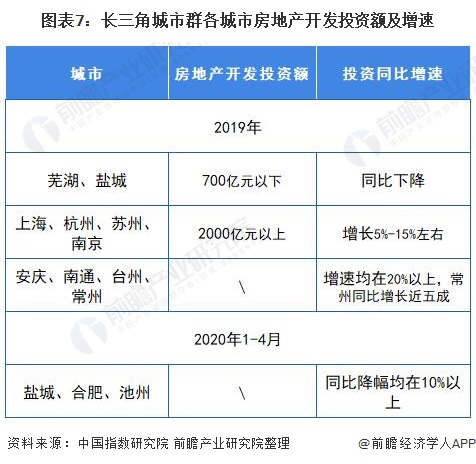

具体来看,长三角城市群整体投资热度较高,多数城市房地产开发投资额同比增长。从长三角城市群各城市房地产开发投资额来看,2019年除芜湖、盐城房地产开发投资同比下降外,其余城市投资同比均增长,其中上海、杭州、苏州、南京房地产开发投资规模均在2000亿元以上,安庆、南通、台州、常州投资同比增速均在20%以上,常州同比增长近五成,长三角城市群整体保持较高的投资热度。

2020年1-4月,受疫情影响,多数城市房地产开发投资同比下降,盐城、合肥、池州开发投资同比降幅均在10%以上。4月,随着市场的逐渐恢复,部分城市开发投资额明显增长,秦州、温州同比增长超五成。

长三角城市群是我国经济发展最为活跃、创新能力最强且开放程度最高的区域之一,上海作为长三角区域的核心城市,仍将发挥龙头效应,未来将加快与其他三省联动发展,充分发挥三省各自的比较优势及上海的辐射带动作用。

长三角地区良好的产业基础将持续吸引人口流入,尤其是中心城市人口吸引力将更强,当前杭州常住人口已步入千万级行列,未来增量仍可期。总体来看,未来长三角地区在国家战略规划的总指导下,交通建设、产业导入等将深入落地实施,持续为经济注入新的发展动能,推动城市更好发展。

4、重点区域——粤港澳大湾区市场需求与投资吸引力评价分析

粤港澳大湾区作为国家建设世界级城市群和参与全球竞争的重要空间载体,其建设已被提升到国家发展战略层面。2019年2月《粤港澳大湾区发展规划纲要》发布后,《广东省推进粤港澳大湾区建设三年行动计划(2018-2020年)》、《深圳市建设中国特色社会主义先行示范区的行动方案(2019-2025年)》相继出台;

2020年5月,《关于金融支持粤港澳大湾区建设的意见》发布,将进一步加速大湾区发展规划的落地实施,大湾区建设迈入全新时代。粤港澳大湾区拥有湾区经济的独特性,决定了其未来发展的无限潜力,而产业升级和科技创新将成为支撑粤港澳大湾区高质量发展的新动能,区域发展空间大。

2020年,深圳、广州加快产业提质升级,科技创新能力不断提升,促使城市综合实力日益增强,投资吸引力居内地9市前列;佛山和东莞强大的制造业有效支撑着当地经济增长,加之承接广深产业外溢,成为区域内经济实力较为强劲的城市,发展潜力较大,投资吸引力排名分别位列第3、4位。

惠州积极对接广深港澳科技创新走廊,叠加中心城市辐射带动,市场发展较好。珠江东西岸交通建设更加完备利好下,中山合作平台有望更好地承接东岸产业辐射,珠海具备发展休闲旅游产业集群基础,区域一体化时代,珠江西岸各城市具有较大发展潜力和空间。

粤港澳大湾区多数城市投资保持增长态势,但受调控效应的持续影响,近半数城市销售面积有所调整。受规划利好带动,粤港澳大湾区发展前景被持续看好,2019年,除中山外,大湾区内其他各城市房地产开发投资额均呈增长态势,肇庆、江门投资规模较小,同比增速分别达31%和25%;

2020年1-4月,受疫情影响,大湾区内多数城市开发投资累计同比下降,但多数城市市场呈恢复迹象,深圳、东莞、中山、江门等城市4月投资同比增长。

从商品房销售面积来看,在“房住不炒”政策主基调下,大湾区内各城市楼市调控政策依旧以稳为主,受调控效应的持续影响,2019年大湾区内部分城市商品房销售面积同比下降,但整体降幅有限;珠海、深圳同比增速超10%,其中珠海因基数较低,同比增速达45%,商品房销售面积超过400万平米。

2020年1-4月,各城市商品房销售面积累计同比均下降,其中佛山、珠海、中山同比降幅均接近四成,但3月以来,疫情对市场影响走弱,大湾区内多数城市市场逐步恢复。

整体来看,大湾区经济实力相对雄厚,产业体系完备,人口持续流入,且在相关政策利好加持下,未来市场规模和潜力仍有较大空间,仍是值得重点关注和深耕的区域。

继《粤港澳大湾区发展规划纲要》发布后,广东省三年行动计划的发布,深圳先行示范区建设行动方案的出台,央行等四部门关于金融支持粤港澳大湾区建设出台的二十六条措施等,均为大湾区发展规划落地推进重要一步,大湾区建设迈入机遇与挑战并存的全新时代,产业升级、科技创新、金融创新成为区域发展主旋律。

2019年,粤港澳大湾区11市GDP总量超11万亿元,已成为中国经济的重要增长极,其中佛山GDP首破万亿元,发展势头强劲。未来随着粤港澳三地人才、资本、信息、技术等创新要素流动和区域融通的政策优势,粤港澳大湾区的科技创新能力将会再上一个台阶。

穗莞深城际铁路开通助力大湾区互联互通,大大提升大湾区城市的一体化发展,同时湾区内快速交通网络加速完善,也将带动城市价值提升。

5、重点区域——京津冀地区市场需求与投资吸引力评价分析

自2014年“京津冀协同发展上升为国家战略”以来,京津冀三地在产业、交通等方面持续改善,三地产业结构不断优化升级,交通网络亦愈发紧密,其中河北省明显受益于京津冀协同发展,积极承接京津产业转移。

2020年是“十三五”规划收官之年,也是京津冀三年计划收官之年,更是京津冀协同发展中期目标节点之年,2020年全国两会政府工作报告中明确强调要加快落实区域发展战略,深入推进京津冀协同发展,相关规划落地实施节奏将明显加快。

2020年通州与北三县协同发展规划纲要已经发布,立足于京津冀协同发展大局,以北京城市副中心为统领,携手北三县共同发展。未来随着京津冀三地在产业、交通等方面的进一步完善,京津冀协同发展也将提速,为城市群拓展更大的发展空间。

近年来北京外迁中低端产业的同时加大对高端产业投入,经济结构进一步优化,居民购买力具有较大支撑,投资潜力更加突出,排名位列城市群首位;天津落户政策进一步放松,人才吸引力度加大,且在经历两年的经济转型调整后,2019年经济增速在低位有所反弹,投资吸引力排名第二;

石家庄作为河北省省会城市,经济优势相对突出,人口增量位居京津冀各城市前列,投资吸引力排名仅次于北京、天津;廊坊、保定地理位置优越,是承接京津产业转移的主要区域,投资潜力较大;唐山凭借自身产业优势,投资吸引力排名靠前。

京津冀城市群在经济规模、人口总量及产业结构方面均具有相对优势,京津冀协同发展至今,三地在交通一体化、产业融合等多方面均有明显改善,其中北京随着近年来中低端产业的转移及高新技术产业、高新人才的引入,高端化趋势愈发明显;

天津服务业发展亦较为迅速,经济增速现低位回升迹象;河北是承接京津产业转移的重要载体,在京津冀城市群发展中具备重要地位,各个城市经济保持快速增长,尤其是部分临近京津的城市,经济发展更快。

另外,从2020年发布的北京重点工程计划细则来看,北京与河北省交通网路愈发紧密,将进一步推动京津冀城市群的协同发展,未来城市群的发展空间亦将得到有效拓展。

更多行业资料敬请关注前瞻产业研究院发布的《中国房地产行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对房地产行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来房地产行业发展轨迹及实践经验,对房地产行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT