预见2025:《2025年中国靶材行业全景图谱》(附市场现状和发展趋势等)

行业主要上市公司:江丰电子(300666.SZ)、隆华科技(300263.SZ)、阿石创(300706.SZ)、欧莱新材(688530.SH)、有研新材(600206.SH)等

本文核心数据:靶材市场规模;靶材下游领域构成;靶材企业区域分布等

行业概况

1、 定义

靶材就是高速荷能粒子轰击的目标材料。用于高能激光武器中,不同功率密度、不同输出波形、不同波长的激光与不同的靶材相互作用时,会产生不同的杀伤破坏效应。用于物理镀膜中的溅镀,主要有金属靶材和陶瓷靶材。

一般来说,靶材主要由靶坯、背板等部分构成,其中,靶坯是高速离子束流轰击的目标材料,属于溅射靶材的核心部分,在溅射镀膜过程中,靶坯被离子撞击后,其表面原子被溅射飞散出来并沉积于基板上制成电子薄膜;由于高纯度金属普遍较软,而溅射靶材需要安装在专用的机台内完成溅射过程,机台内部为高电压、高真空环境,因此,背板主要起到固定溅射靶材的作用,且需要具备良好的导电、导热性能。

按照不同的分类方法,能够将溅射靶材分为不同的类别,主要分类情况如下:

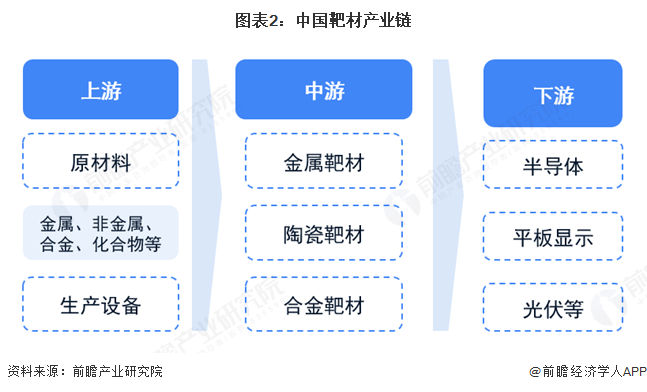

2、 产业链剖析:下游领域应用的庞大需求催生靶材产业链完善

我国靶材产业链上游为原材料和生产设备供应商,原材料包括金属、非金属、合金和化合物等;中游包括金属靶材、陶瓷靶材和合金靶材;下游应用于半导体、平板显示和光伏等新兴领域。

我国靶材行业上游原材料企业包括中国有色、中国铝业、南山集团等,生产设备企业主要由国际企业垄断,包括AMAT(美国)、ULVAC(日本)等;中游靶材生产企业有江丰电子、有研新材、隆华科技等;下游广泛应用于韦尔半导体(半导体)、京东方(平面显示)、林洋能源(光伏)等领域企业。

3、 行业发展历程:随着下游半导体等领域的快速发展产业转移,国内靶材行业实现快速增长

20世纪50年代以来,随着电子工业和信息产业的兴起,薄膜制备技术作为靶材制造的关键技术逐渐彰显优势。进入21世纪,随着国家政策支持,靶材行业逐渐实现核心技术突破,2015年以来,随着下游半导体等领域的快速发展产业转移,国内靶材行业实现快速增长,磁控溅射技术也被广泛应用于靶材行业。

4、 行业政策方向:主要通过税收优惠和研发支持推动靶材行业的技术创新与产业升级

靶材作为集成电路、光伏、平面显示等行业的基础材料,近年来随着相关产业的发展而逐渐受到重视。2015年以来,国家相继发布政策推动靶材研发和生产,主要包括减免进口关税、提供税收优惠、支持企业研发和产业化。重点政策汇总如下

行业发展现状

1、半导体等下游产业需求上涨带动靶材市场规模扩张

在半导体产业的蓬勃发展下,中国半导体材料产业迅速发展。根据国际半导体行业协会SEMI数据,2018-2024年,中国半导体材料市场规模快速增长,2024年中国半导体材料市场规模增长至138亿美元,同比小幅增长5.3%;人民币口径计价市场规模为976亿元。半导体溅射靶材是主要的半导体制造材料之一,约占半导体材料成本的3%。据此比例进行测算,2024年中国半导体靶材市场规模初步统计为29.3亿元。

2、近年来我国靶材行业市场规模波动增长

近年来,我国靶材行业国产替代进程加快,目前产线已经能够实现G11世代线的量产。供给的加码为需求市场的增长提供助力。2018年来,我国靶材行业市场规模呈增长趋势,且增速较快。2024年,我国靶材市场规模突破200亿元,同比增长4.1%。

注:规模仅包含半导体、平面显示和光伏领域靶材

3、构成上看,平面显示细分市场对靶材需求最大

随着各类溅射薄膜材料在半导体集成电路、平面显示、信息存储、太阳能等领域的广泛应用,下游领域对溅射靶材这一高附加值功能材料的需求不断增加。其中半导体芯片对于靶材技术的要求最高,平面显示器与太阳能电池技术要求次之。

2024年中国靶材市场中,平面显示靶材市场规模最大,约为136.5亿元,在三大细分应用市场中占比约为67%,根据洛图科技(RUNTO)发布《全球商用显示面板市场分析季度报告》,2024年全年,中国大陆系面板厂在全球的出货量市占率为84.4%,平面显示靶材市场规模也反映了中国平面显示的全球领先地位。而太阳能用靶材和半导体用靶材市场规模仍处于增长状态,2024年分别为39.2亿元和29.3亿元,在三大细分应用市场中占比分别达到19%和14%。

行业竞争格局

1、区域竞争:主要集中在广东及江浙地区

通过企查猫,在“企业名、企业简介、品牌/产品、专利、经营范围”中检索“靶材”关键才、登记状态为“存续/在业”的企业,截至2025年5月20日,中国相关企业有1549家,从靶材产业链代表性企业的区域分布情况来看,主要分布在江浙与广东地区,广东省内靶材业企业数量达266家,排名全国第一,江苏排名第二位,有234家靶材制造企业,两省合计占比全国靶材企业数量的32.3%;湖南、陕西、浙江也有较多的靶材企业分布。其余省市靶材企业数量均不足100家。

2、企业竞争:江丰电子是行业龙头企业

综合考量靶材行业中,企业营收规模和企业靶材业务在总体营收中的占比。江丰电子处于行业第一梯队,业务营收规模遥遥领先其他靶材企业;隆华科技、阿石创、欧莱股份和有研亿金在靶材业务上也有深度布局,处于第二竞争梯队;映日科技、先导科技集团、最成半导体等在靶材上也具备一定的经营规模,处于行业第三竞争梯队。

通过对比行业企业靶材业务营收和增速,江丰电子是当之无愧的领导者,2024年公司超高纯靶材产品等业务营收规模达23.33亿元,且在营收实现39.51%的增长;隆华科技电子新材料业务2024年营收6.78亿元,营收同比增长43.38%,是行业的挑战者

注:1)横坐标为2024年企业靶材业务营收规模,纵坐标为营收同比增长幅度;2)此处仅列示有靶材业务的上市企业,如映日科技未上市,有研新材财报中未明确披露靶材业务营收情况,此处均未列示。此图仅供参考。

行业发展前景及趋势预测

随着我国半导体集成电路及太阳能薄膜电池等领域快速发展,靶材的需求量将持续增加,长期依赖进口的局面必然被打破,国产化靶材也将得到长足发展,未来靶材将朝着以下三个方面发展。

更多本行业研究分析详见前瞻产业研究院《中国靶材行业发展前景预测与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对靶材行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来靶材行业发展轨迹及实践经验,对靶材行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT