2021年全球卫星应用行业市场现状与发展前景分析 美国星链计划独占鳌头

近年来,卫星技术的不断进步,卫星应用领域不断扩大,随着万物互联时代的到来,卫星通信与人们的日常生活越来越密切,人们通过卫星通信可做到对地球的无缝覆盖,卫星通信已成为人们生活中不可或缺的一部分。随着技术的进步、成本降低以及低轨卫星通信系统的巨大商业价值,全球通信卫星入轨数量快速增长。

美国、中国、俄罗斯、加拿大、欧盟都纷纷推出自己的卫星通信政策与星座计划,其中美国的星链计划以较多的卫星数量位居第一位。

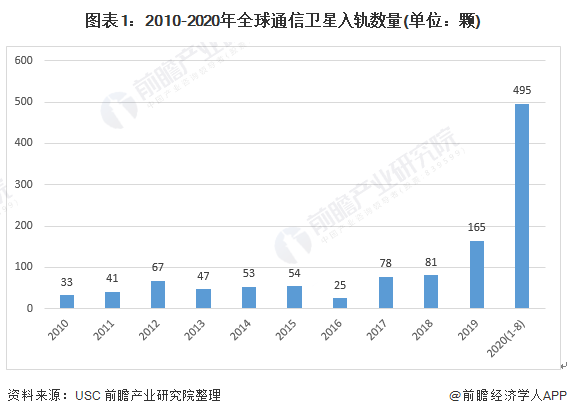

全球通信卫星入轨数量快速增长

根据美国忧思科学家联盟最新发布的数据显示,2010-2015年,全球通信卫星入轨数量呈现波动变化的态势,2016年陷入低谷吗,2017年开始迎来爆发期,全球通信卫星入轨数量快速增长。2019年,全球发射卫星总量超过300颗,达到385颗,其中通信卫星发射数量最多,占总数的43%;截止到7月31号,2020年全球共发射561颗卫星,其中通信卫星495颗,占总数的88.23%。

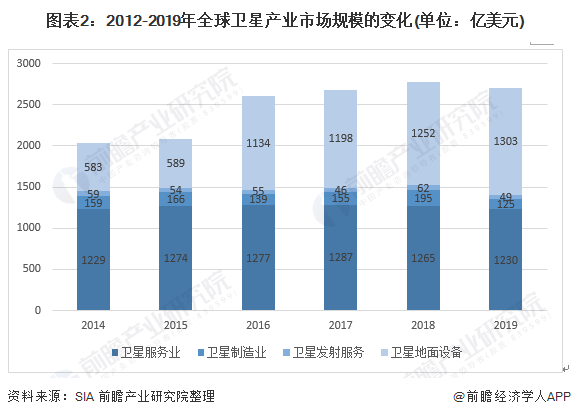

地面设备制造业和卫星服务业占据卫星产业90%市场分额

近年来全球卫星产业市场规模缓慢增长,下游地面设备制造业和卫星服务业是最大的细分市场,卫星制造和发射服务市场增长最快。

美国卫星产业协会(SIA)发布的数据表明,2019年,受到卫星制造和卫星制造收入的影响,全球卫星产业收入为2710亿美元,较2018年略微下降了2.3%。从市场的构成情况看,卫星服务业和地面设备是卫星产业中最大的两块细分市场,2019年的市场规模均超过1200亿美元,二者规模占比分别为45%和48%。

注:2016年起导航芯片被纳入卫星地面设备统计范围

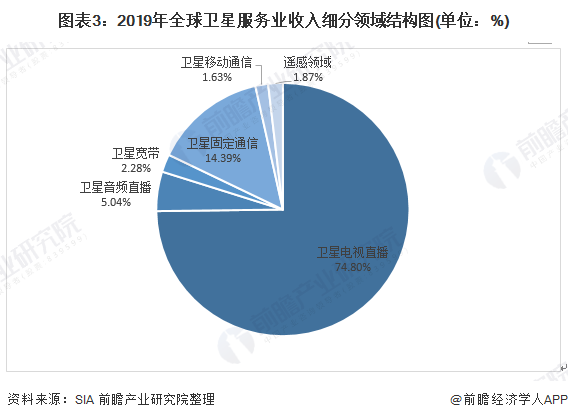

卫星通信收入占卫星服务业收入比重高达98.23%

《2020卫星产业状况报告》显示,2019年卫星服务业总收入为1230亿美元,主要来自卫星电视直播和卫星固定通信,两者收入合计占卫星服务业收入的比重接近90%。其中,卫星电视直播收入为920亿美元,占比为74.80%;卫星音频广播收入为62亿美元,占比为5.04%;卫星宽带业务收入为28亿美元,占比为2.28%;卫星固定通信业务收入为177亿美元,占比为14.39%;卫星移动通信收入为20亿美元,占比为1.63%;遥感领域收入为23亿美元,占比为1.87%。总体来看,卫星通信收入占卫星服务业收入比重高达98.23%。

通信卫星发展,美国星链计划独占鳌头

小卫星研制与发射、网络融合、终端天线等方面技术的进步,使实现低轨卫星通信系统建设和商业化应用成为了可能。以美国、加拿大为代表的西方科技强国意识到近地轨道和频谱资源的战略价值,以及低轨卫星通信系统的巨大商业价值,近年来积极支持私营商业航天企业在近地轨道开展商业活动,纷纷推出卫星通信政策和星座计划。

国外卫星通信建设先行一步,我国奋起直追,制定一系列政策,促进了国内航天产业的商业化发展,为卫星通信行业的发展注入了新的力量,通信卫星行业进入发展的快车道。

更多数据参考前瞻产业研究院发布的:《中国卫星应用行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对卫星应用行业的发展背景、政策环境、市场规模、竞争格局、区域发展等行业现状进行分析,并结合多年来卫星应用行业发展轨迹及实践经验,对卫星应...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT