预见2021:《2021年中国邮轮产业全景图谱》 全球寡头持续垄断 本土邮轮品牌有待破局

2018年我国邮轮产业回归理性,进入优化发展调整之年,2019进入从“邮轮旅游”向“邮轮经济”产业链发展的关键之年。全球邮轮寡头垄断局面下,我国政府部门频繁出台扶持政策,2020年初新冠肺炎疫情重创行业发展,全球邮轮行业发展何时恢复成迷?

产业链逐步完善,邮轮旅游发展

邮轮产业链是以邮轮为主要载体,休闲、观光、游玩等为具体内容,围绕船舶制造、港口服务、后勤保障、交通运输、游览观光、餐饮购物和银行保险等行业形成的产业链条。邮轮产业链上游为邮轮船厂,主要包括邮轮的设计、研发和制造;中游邮轮公司负责邮轮旅游及运输的经营管理;下游是在港口码头衍生的邮轮旅游相关服务。

现代邮轮的雏形出现于19世纪30年代,于20世纪20-60年代率先在北美地区实现现代化转型。现代邮轮业主要以大型游船为依托,跨国旅游为核心业务,属旅游市场高端产品。近50年来,国际邮轮产业保持6-8%的高速发展,其速度显著快于旅游业整体增速。

全球邮轮行业发展放缓,2020年疫情重创行业

1、邮轮旅游人数稳定增加

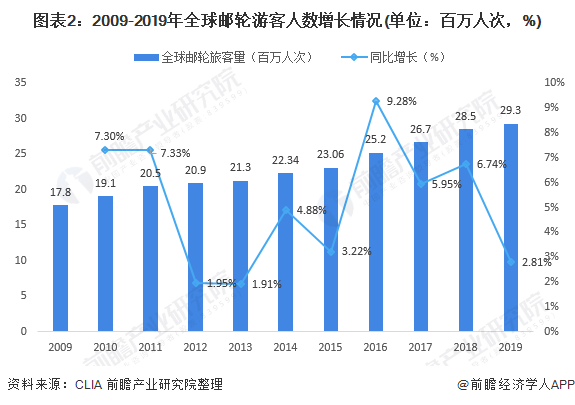

随着人们对物质与精神的追求提升,以及对邮轮旅游休闲文化的理解加深,2009-2018年全球邮轮旅游人数持续增长,根据国际邮轮协会(CLIA)数据统计,2018年全球邮轮市场游客量再创新高,达到2850万人次,同比增长6.7%。2019年结合Statista 2020年的数据计算得出2019年全球邮轮旅游人数约为29.3百万人次,增速下降。

注:为保证统计口径的统一,2019年为前瞻依据CLIA以前年度公布数据进行测算,最终数据以CLIA公布为主

CLIA数据显示,加勒比海地区和地中海地区仍然以其独特优势成为最主要的邮轮旅游目的地;欧洲市场发展强劲,稳步前行;中国市场进入调整期,运力部署份额与2017年相比稍有下降,但仍然是第三大邮轮目的地。

从地理区域分布来看,全球邮轮的航线主要分布在三大地区,即加勒比海、地中海、亚洲和太平洋区域。其中,加勒比海域是目前全世界邮轮航线最多的地区,其所对应的美国以及欧洲市场也成为全球邮轮游客最多发展最为成熟的市场;其次是地中海地区,该区邮轮航线占全球邮轮航线的19%。

2、邮轮市场收入增速放缓

从全球邮轮市场收入来看,随着全球居民收入水平、消费能力及对高端邮轮旅游认知度的提升,2010年以来全球邮轮市场规模逐年扩大。根据国际邮轮协会统计,得益于亚太地区尤其是中国区的推动,2018年全球邮轮市场收入514亿美元,同比增长9.4%。2019年结合人均1820美元的消费标准,当年的邮轮收入规模约为533亿美元。

注:CLIA尚未公布2019年最新数据,根据人均1820美元的消费单价计算

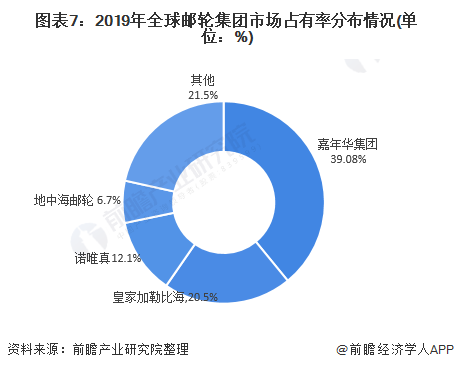

3、邮轮企业市场集中度高

目前全球邮轮旅游市场主要为三大集团所占领,分别为嘉年华、皇家加勒比及丽星集团。嘉年华集团和皇家加勒比集团分别在美国上市,丽星集团旗下诺唯真集团在美国纳斯达克交易所上市。从年报公开的企业经营数据看,2018-2019年全球嘉年华集团、皇家加勒比海、诺唯真、地中海邮轮公司的营业收入不断增加,皇家加勒比海和地中海邮轮的净利润有所增加。但是2020年初日本钻石公主号邮轮爆发疫情,并且全球疫情的恶化使得邮轮行业陷入冰封。

注:嘉年华集团年报时间节点为11月30日,2020年数据到2020年8月30日

根据全球邮轮公司年报公布数据及邮轮行业收入对2019年市场占有率进行计算得到嘉年华邮轮集团是全球邮轮行业当之无愧的领军企业,营收份额占比39.08%,嘉年华邮轮集团、皇家加勒比邮轮集团、诺唯真三大邮轮集团占比71.74%,全球邮轮行业市场集中度较高。

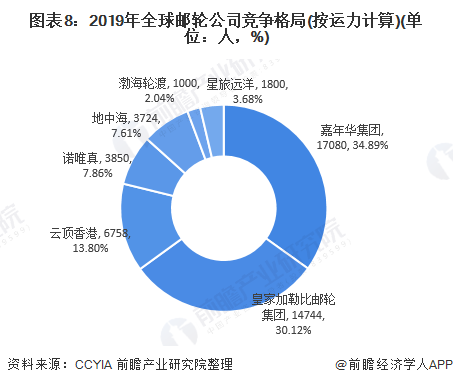

从市场运力方面来看,2019年嘉年华集团和皇家加勒比邮轮集团运力占比较高,市场份额占比分别为34.89%和30.12%,云顶香港运力市场占有率为13.8%,中资企业渤海路狠毒和星旅远洋运力合计占有率仅为5.72%。

目前,欧洲的大型船厂是邮轮等巨型船舶的主要建造者。截至2019年8月,芬坎蒂尼、迈尔和大西洋三家船厂手握着全球90%以上的大型邮轮订单。

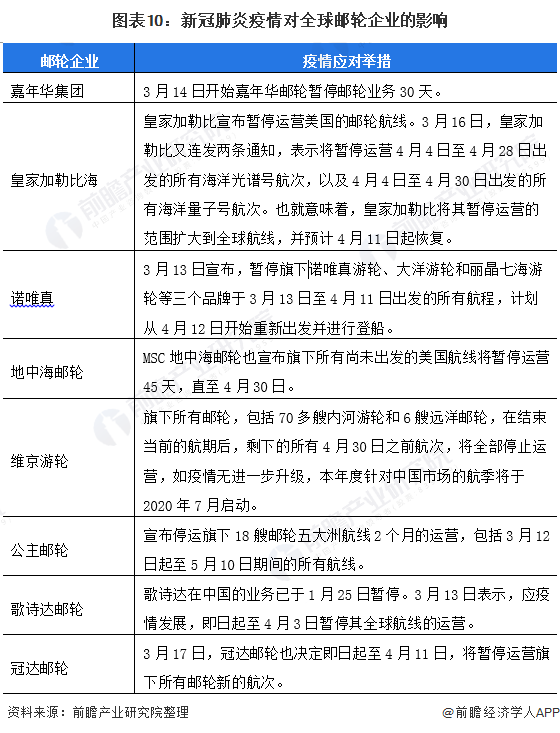

4、2020年疫情重创行业发展

2020年初全球新冠肺炎疫情爆发,2月3日全球邮轮钻石公主号有多人感染新冠肺炎,包括“钻石公主号”、“至尊公主号”、“皇家公主号”、“帝王公主号”、“加勒比公主号”等5艘邮轮受到了此次疫情的影响,随着疫情在全球的快速扩散。随后多家邮轮公司自3月13日起纷纷宣布了最新政策,包括对全球多条航线的停运通知。截止3月17日,冠达邮轮宣布将暂停运营旗下所有邮轮新的航次至4月11日后,包括皇家加勒比、歌诗达、公主邮轮、地中海、诺唯真、维京游轮、迪士尼邮轮、嘉年华邮轮、水晶邮轮等在内的多家行业巨头,宣布开启一段暂时的“停运之旅”,2020年新冠肺炎疫情为重创全球邮轮行业发展。

亚太地区邮轮行业发展放缓,旅客人数下降

在亚太市场上,由于邮轮行业起步较晚,相对比较新鲜,因此尝试邮轮旅游的人口年龄相较于欧美市场更加年轻,但随着邮轮市场逐渐发展,邮轮被更多的老年消费者了解并接受。近三年来,亚太已经成为推动世界邮轮行业发展的主要引擎。中国上海吴淞口国际邮轮港母港已经发展成为全球第四大邮轮港口。

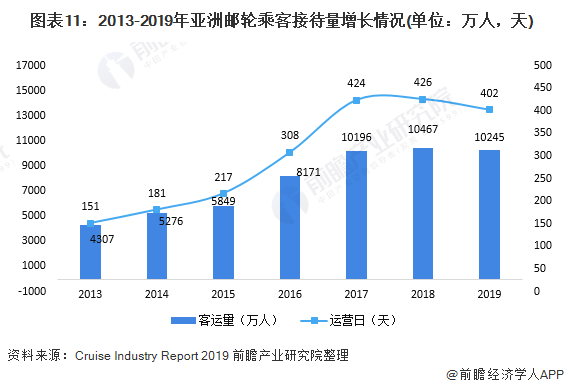

近年来,亚太邮轮产业发展迅速,2018年邮轮乘客数量达到峰值,为426万人;2019年,邮轮乘客数量为402万人,同比2018年下降5.63%。亚洲的运力增长在经过几年的高速发展后由于全球其他地区运力的需求和中国大陆短航线选择的减少而有所放缓。

2019年亚太地区共有306个目的地港口挂靠邮轮,较2018年新增了18个目的地;挂靠次数达7154次,比2017年减少了15次。挂靠航次最多的3个国家和地区为日本、中国大陆、马来西亚及泰国,分别为2681次、809次、561及550次。

外资邮轮出逃,中国邮轮经济放缓

1、外资邮轮企业有退出趋势

从2006年开始,国际知名邮轮开始逐步进入中国市场,中国的邮轮行业一路高歌猛进。各大国际邮轮公司看中我国巨大的客源潜力,皇家加勒比、歌诗达、丽星邮轮、地中海邮轮、公主邮轮纷纷将大型豪华邮轮布局在我国沿海港口,开辟始发出境游航线,直至2018年,中国一跃成为世界上第二大邮轮市场(第一名为美国)。

然而,近两年在华外资邮轮却开始“集体出逃”。从蓝宝石公主号、海洋水手号、歌诗达维多利亚号到盛世公主号,全部在2017-2018年陆续退出中国市场。2018年7月19日,诺唯真游轮发布公告称旗下唯一在华的诺唯真喜悦号将于2019年4月离开中国市场,执行阿拉斯加航线。此消息一出,更是震惊业界。

有媒体就此剑指中国人的素质不高,尤其是中国大妈惊人的胃口吓退外资邮轮,这种说法虽显夸张,但也暴露了外资邮轮在中国面临的困境。一来年轻人普遍“有钱无假”,休闲时间不足,当下邮轮游的主力军为中老年人,经过几年快速增长,中老年游客市场逐渐饱和,中国邮轮市场增速逐渐放缓;二来中国游客,尤其是中老年游客,缺乏外资邮轮公司所看重的船上二次消费能力,反而出现自助餐或免费餐厅拥挤争抢的现象;三是邮轮公司与旅行社之间为争夺客源而打的“价格战”一步步压缩邮轮公司的利润空间。如此一来,外资高成本豪华邮轮只能选择退出或减班。

尽管如此,这并不代表外资邮轮公司放弃了中国这一全球第二大市场。之前的失败经验让国际邮轮公司意识到差异化产品经营的重要性,于是重新进行战略调整,以更符合中国市场的产品服务重返中国。2019年6月12日,皇家加勒比游轮巨额打造的超量子系列第一艘游轮——“海洋光谱号”于中国上海正式开启首航,成为亚洲最大最昂贵的邮轮;歌诗达邮轮为中国量身打造的首艘Vista级邮轮——威尼斯号,在2019年起为中国消费者服务;2020年春,地中海邮轮全新一代未来旗舰MSC Bellissima也将进驻中国。

2、中国邮轮行业发展放缓

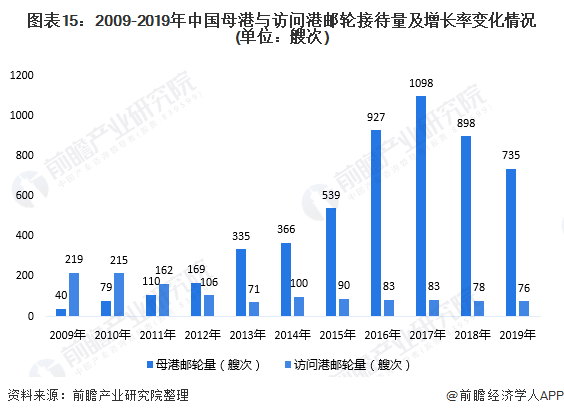

2019年中国邮轮市场处于波动性变化形势,2019年全国沿海邮轮共接待国际邮轮811艘次,邮轮出入境旅客合计4164599人次。其中母港邮轮735艘次,母港旅客3986028人次;访问港邮轮76艘次,访问旅客178571人次。

各大邮轮港中,上海、天津、广州邮轮港旅客接待量仍位于前三,上海、厦门、天津邮轮港邮轮接待量仍位于前三。2018和2019年全国邮轮靠泊艘次数与出入境人次数首次下跌,但可以看到出入境人次降幅远低于靠泊艘次数降幅,这是因各邮轮公司运力优化而来,意味着中国邮轮市场已经告别简单增长而进入理性发展阶段。

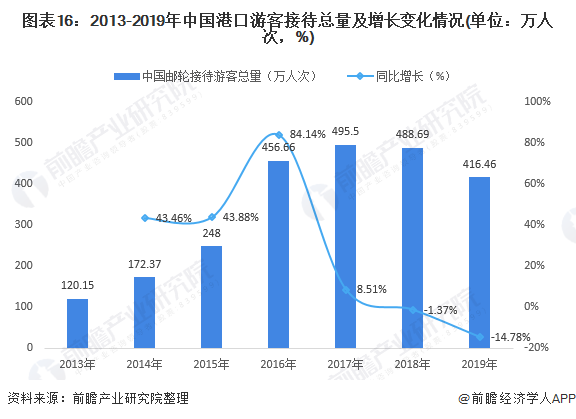

而港口游客接待量方面,2019年,我国邮轮出入境旅客合计416.46万人次,同比下降-14.78%。其中母港旅客398.60万人次,同比减少15.44%;访问港旅客17.86万人次,同比增长3.18%。

本土邮轮有待破局全球寡头格局

全球豪华邮轮建造主要集中在欧洲,意大利芬坎蒂尼集团、德国迈尔集团两家制造商,合计占据了全球中大型邮轮90%以上的市场份额,大型邮轮的制造中心主要聚焦在欧洲,每年产能为7~8艘,而每年邮轮需求量为15艘,需求约为供给的2倍,供需极不平衡。尽管我国是世界第一造船大国,但造船主要集中在中低端船型,在巨型豪华邮轮领域毫无话语权。近年来,随着国内邮轮行业的发展,本土邮轮产业的布局加速。

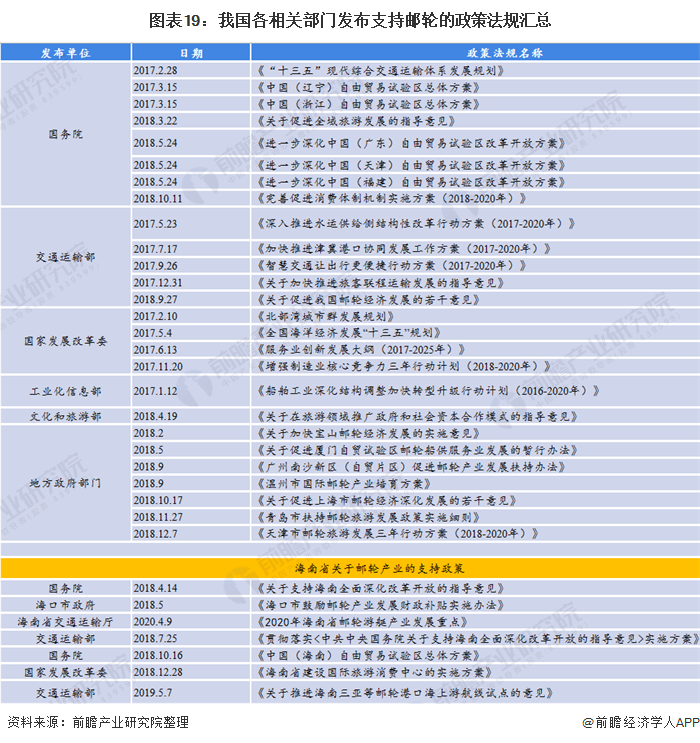

政策推动,中国邮轮行业环境好

国家部门扶持邮轮产业政策频发,各大央企加紧布局邮轮产业。这一年,上海、青岛、天津、温州、广州等地相继发布了政策措施促进邮轮产业深化发展,争相提升本地邮轮经济发展的吸引力;海南省自2018年4月以来,受到中央给予的许多令人羡慕的政策措施,2019年5月7日,交通运输部发布《关于推进海南三亚等邮轮港口海上游航线试点的意见》。意见提出,在五星红旗邮轮投入运营前,先期在海南三亚、海口邮轮港开展中资方便旗邮轮无目的地航线试点。未来海南省凭借政策红利和自身的岛屿优势,邮轮产业发展将驶入快车道。

2020年年末将至,但全球新冠肺炎尚未得到有效的控制,将成为邮轮行业的低谷之年,无论是在邮轮旅游人数还是邮轮收入上都将继续受到重创。而2021年行业是否能够恢复除受疫情是否得到有效控制的影响外,在疫情的重创下,经济的恢复情况也将放缓行业的发展速度。

更多数据参考前瞻产业研究院《中国邮轮旅游行业发展前景预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

前瞻产业研究院 - 深度报告 REPORTS

本报告第1章分析了全球及主要地区邮轮旅游行业的发展状况;第2章分析了中国邮轮旅游行业的发展状况、客源特征以及主要城市邮轮旅游市场的发展状况;第3章对邮轮旅游行业...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT