2020市场格局:《2020年中国养老产业竞争格局全局观》(附产业图谱、竞争格局、企业布局)

近年来,我国老年人口不断增加,但是养老资源分布不平衡,养老床位缺口大。今年来,国家政府频频发布政策推进我国养老产业的发展,开放资本进入,鼓励民营资本共同打造养老机构。

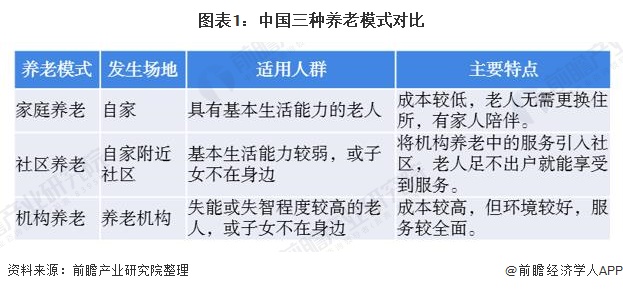

家庭养老模式为主要模式

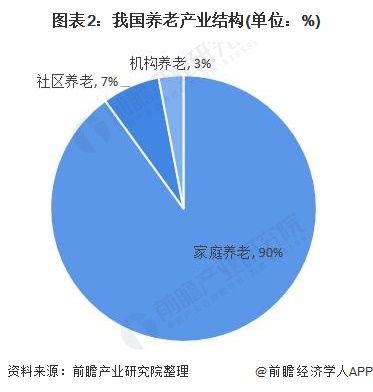

目前,我国养老模式主要分为三类,家庭养老、社区养老和机构养老。家庭养老是老年人在家中居住,并由社会提供养老服务的一种方式。社区养老模式则是社区引入养老机构,老人能够享受社区的专业服务机构和人士上门服务。机构养老模式是以设施建设为重点,通过设施建设实现其基本养老服务功能。根据我国“十三五”规划,家庭养老、社区养老和机构养老占老龄人口比重分别约为90%、7%和3%。

养老产业以“老年服务”为核心

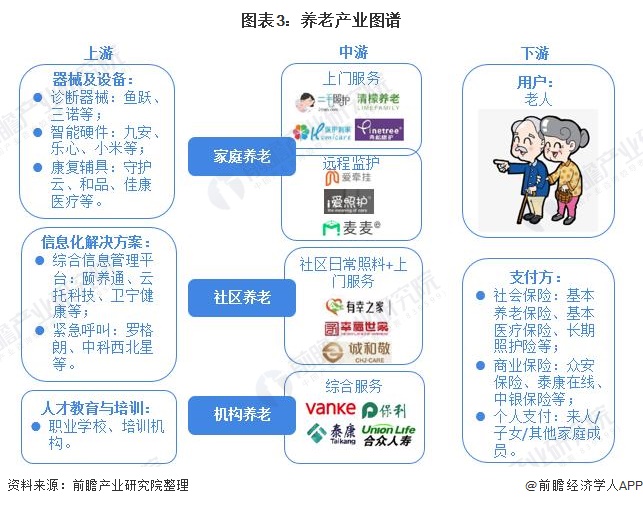

养老产业是以“老年服务”为核心,以“保险”为主要资金支持,围绕“衣、食、住、行和医”而展开的产业。上游主要包括医疗器械与设施、信息化解决方案和人才教育与培育;中游按养老模式的不同分为家庭养老、社区养老和机构养老;下游包括老人和支付方,我国养老支付方主要为个人自付、社会保险和商业保险。

家庭养老——参与主体众多且呈地域性

家庭养老模式的养老服务主要包括上门服务和远程监护。上门服务指的是专业服务机构派人上门为老人提供服务,包括基本生活照料、精神辅导、机体功能训练、医疗护理等。远程监护则通过远程监测老人的健康与生活状况,当发现问题能够及时处理。

在家庭养老模式下的上门服务市场,整体竞争格局较为分散,大多为初创型企业。此外,市场呈现出地域性特点,主要分布在经济较为发达的城市,北京和上海居多。

根据互联网周刊发布的最新《2020年养老服务企业排行榜》中的养老护理排名TOP10榜单中,有6家提供家庭养老上门服务企业,包括爱照顾、二毛照护、安康通、福寿康、清濛养老和颐家。这些企业都有一个共同点,均以上海或北京作为业务切入城市。

在服务模式方面,福寿康和颐家提供日常照料、康复和护理服务,而二毛照护仅提供日常照料服务。清濛养老主打个性化定制,根据客户需求以及老人情况定制服务并根据方案进行收费。爱照护除了提供康复照料外,还提供远程监控。安康通采取线上线下相结合的模式,线上提供网上建档,线下提供上门服务。

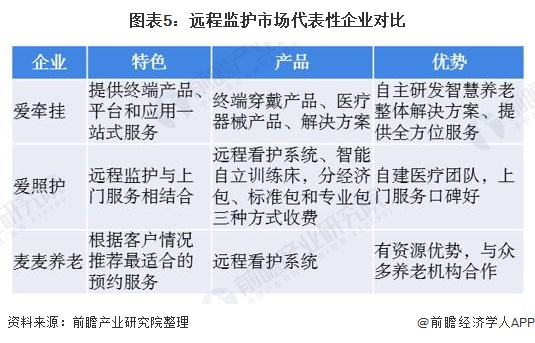

在远程监护市场,参与的企业众多,市场格局同样较为分散,未诞生头部企业。提供远程监护服务的爱牵挂、爱照护、和麦麦养老三家企业入选互联网周刊发布的最新《2020年养老服务企业排行榜》中的养老护理排名TOP10榜单。爱牵挂提供终端穿戴产品、平台和应用一站式服务;而爱照护和麦麦养老主要提供远程看护系统,但是两者的不同点在于:爱照护根据客户需要派出自建的专业看护团队;而麦麦养老与多家养老机构合作,仅提供预约服务不自建看护团队。

社区养老——竞争格局分散

社区养老模式主要依托社区养老服务机构,服务方式包括日常照料和社区服务。与家庭养老一样,市场较为分散,未出现头部企业,市场主要参与主体包括政府、养老服务机构等,代表性企业有诚和敬、有幸之家、乐老汇等。

诚和敬、有幸之家和乐老汇均采取连锁化和标准化的运营模式。诚和敬和乐老汇均布局在北京,且开设了养老驿站;有幸之家主要在广东开辟市场。

机构养老

(1)市场主要集中在四大经济圈

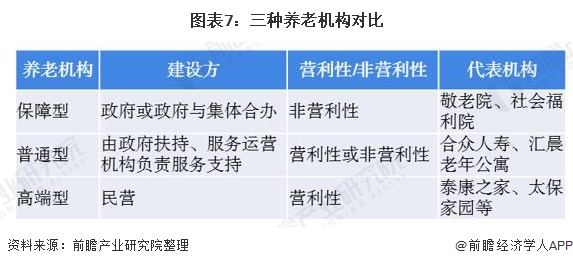

机构养老模式指以提供住所为载体,为老人提供饮食起居、医疗健康、文体娱乐等服务的综合性服务机构,主要分为政府型养老机构、政府扶持型养老机构和民营养老机构,具体可分为保障型、普通型和高端型三种类型。

保障型机构一般由政府或政府与集体合办,以敬老院、社会福利院为主的非营利性养老机构,主要分布在城镇、郊区和乡村。普通型养老机构则由政府扶持、服务运营机构负责服务支持的营利性或非营利性养老机构。高端养老机构是由社会资本建设运营的营利性养老机构,其收费较高。目前,我国养老机构主要集中在京津冀、长三角、珠三角和川渝四大经济圈。

(2)房地产和保险企业处于民营机构主导地位

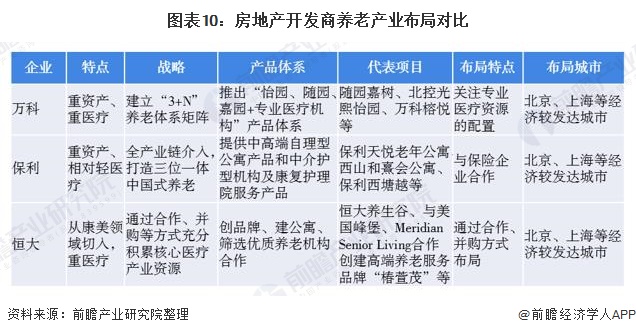

近年来,受到政策支持等因素的影响,我国民营养老机构迅速发展,市场参与主体众多,包括房地产开发商、保险企业、医疗健康企业等,其中房地产开发商和保险企业是较早进入该领域的两大类型企业,目前处于行业领先地位。万科、保利等是房地产开发商涉足养老产业的主要代表,保险企业则有泰康人寿、合众人寿、中国人寿等。

在居住收费上,房地产开发商主要采取有产权销售、使用权销售等模式,保险企业则以“押金+租金”、“会员卡+管理费”和“保险捆绑”三种模式销售。

(3)三大房地产商布局路线各不相同

万科在布局养老产业上走“重资产、重医疗”的路,推出“怡园、随园、嘉园+专业医疗机构”产品体系;保利也重资产,但是相对轻医疗。此外,保利与太平洋合作,设立投资管理公司,覆盖健康养老全产业链。恒大是通过并购韩国医美品牌原辰切入养老产业,走的是合作与并购的方式,与美国峰堡、Meridian Senior Living合作创建了高端养老服务品牌“椿萱茂”。

(4)大部分保险企业主打高端路线

保险企业布局养老机构主要以自建的投资模式为主,且定位于高端市场。在头部企业中,只有合众人寿是选择自建+第三方合作的投资方式和定位于中端市场,其他均以自建模式打造高端养老机构。

目前,合众人寿的合众优年养老社区开业城市最多,为13个城市,泰康人寿的泰康之家排名第二,为5个。不过,按目前计划,泰康之家将会陆续开多13个城市,这将使得泰康之家在开业城市数量反超合众优年养老社区。

以上数据来源于前瞻产业研究院《中国养老产业发展前景与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对养老产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来养老产业发展轨迹及实践经验,对养老产业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT