2020年江苏省光伏发电行业市场现状与发展趋势分析 集中式光伏前途未卜

我国光伏发电行业在经历了2013-2017年的高歌猛进之后,在2018年经历了行业低谷,531政策的急刹车使得国内市场快速下滑、产品价格快速下降、企业盈利能力持续位于低位,行业发展热度骤降。各大光伏发电重点地区开始调整发展思路,行业整体格局生变。

光伏发电累计装机容量增速放缓

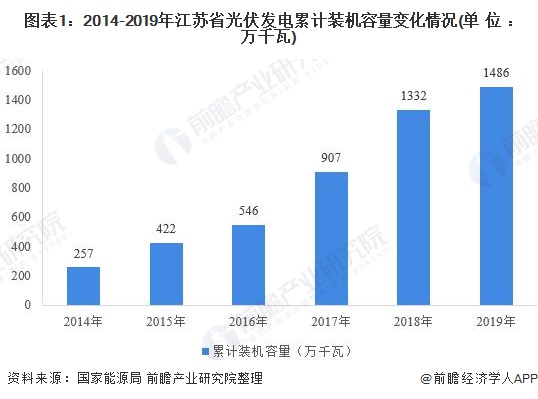

江苏省作为我国经济强省,也是能源发展大省,在可再生能源发展方面处于我国前列,光伏发电领域更是位居前三,数据显示,2019年,江苏省光伏累计装机容量为1486万千瓦,仅次于山东省,排名全国第二。

据国家能源局统计数据显示,2014年,江苏省累计装机容量仅257万千瓦,到2018年,全省光伏发电累计装机容量突破1000万千瓦,达到1332万千瓦,同比增长46.9%。受光伏补贴退坡等政策影响,从目前装机容量来看,2019年增速较前几年有所下降。

从光伏发电市场结构来看,目前,江苏省光伏发电仍以光伏电站为主。截至2019年底,全省光伏电站累计装机容量为821万千瓦,占光伏总装机容量的55.25%;分布式光伏累计装机容量为665万千瓦,占光伏总装机容量的44.75%。

分布式与集中式发电进一步分化

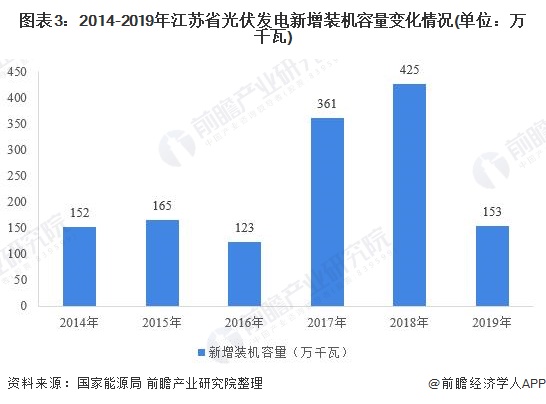

2014年以来,江苏省光伏新增装机容量均维持在100万千瓦以上水平,2017-2018年新增装机容量更是超过300万千瓦。受政策变化影响,2019年江苏省新增装机容量为153万千瓦,较上年下降明显。

从具体新增装机容量市场结构来看,2015年以来,江苏大力发展分布式光伏发电,2018年分布式发电新增装机容量首次超过光伏电站,占全部新增装机容量的51.1%。

2019年5月,江苏省发布《环境基础设施三年建设方案(2018-2020年)》,其中明确提出以分布式为重点,有序推进分散式风电、分布式光伏发展,加快推进分布式能源市场化交易以及多能互补等各类国家和省级试点,促进能源供需实时互动、就近平衡、梯级利用。预计未来,分布式光伏发电市场份额将进一步提升。

数据显示,2019年,江苏省分布式发电新增装机容量为124万千瓦,占全部新增装机容量的81.0%。

光伏发电市场份额持续提升

据江苏省电力行业协会统计数据显示,2016年以来,江苏省光伏发电量稳步增长,2016年,全省光伏发电量仅为47.1亿千瓦时,到2019年,已增长至154.07亿千瓦时。另外,光伏发电在江苏省新能源发电中的市场份额也在逐步提升,2019年,江苏省光伏发电量占新能源发电量的比重已提升至34.5%。

以上数据来源于前瞻产业研究院《中国光伏发电产业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

◆ 报告亮点 本报告前瞻性、适时性地对光伏行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来光伏行业发展轨迹及实践经验,对光伏行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT