如意科技债务危机引关注 如意集团恐受波及资金状况雪上加霜【组图】

如意集团(002193.SZ)为山东如意科技集团旗下上市子公司,如意科技总计持有如意集团31.47%的股份,为如意集团大股东。其中,23.1%的股份为如意科技直接持有,另外8.37%(52%×16.1%)的股份为如意科技通过山东如意毛纺集团有限公司间接持有。

如意科技债务危机引发关注,旗下上市子公司回复函称未违约

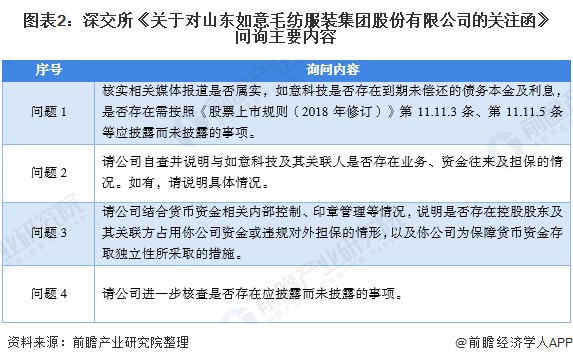

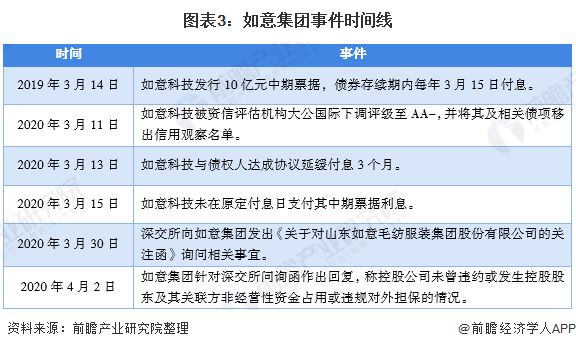

2019年3月14日如意科技发行10亿元中期票据,发行利率为7.5%,期限为3年,付息日为在债券存续期内每年3月15日。但在2020年3月15日,如意科技并未按时支付7500万元(10亿元×7.5%)利息。结合在2020年3月11日如意科技被资信评估机构大公国际下调评级至AA-,并将其及相关债项移出信用观察名单的情况,深圳证券交易所中小板公司管理部于2020年3月30日向如意科技旗下上市子公司发出问询函询问相关情况。

如意集团于2020年4月2日作出回复称公司控股股东山东如意科技集团有限公司已与相关债权人达成一致,延期支付本金及利息,不存在违约情形。为减轻疫情期间资金集中支付压力,如意科技已于2020年3月13日召开了持有人会议,与全部持有人达成利息延期支付协议,约定本期利息延期3个月至2020年6月15日完成支付。同时,亦不存在控股股东及其关联方非经营性资金占用或违规对外担保的情形。

如意集团自身偿债压力紧张,母公司债务危机恐成压垮其最后一根稻草

虽然如意科技已澄清未存在债务违约行为,但如意科技目前资金短缺的状况已十分明显,主要原因在于如意科技现阶段较为频繁的海外收购行为。除控股公司资金链岌岌可危外,如意集团当前的资金状况也不乐观。其过多的表内债务(列示在资产负债表内的相关债务),加上回复函中公司回复问题2时自行披露的较高金额的表外关联方担保(表外债务),均反映了如意集团自身也正面临较为严重的债务问题。若控股公司如意科技资金链发生断裂,如意集团很可能因后续连锁反应而出现经营危机。

——表内债务较高,账面资金偿债不足

截至2019年9月30日,如意集团共有流动负债约19.98亿元,其中包括11.12亿元短期负债、2.78亿元应付票据、3.76亿元应付账款以及0.95亿元一年以内到期非流动负债,总计约18.61亿元的债务需要在未来一年内支付。

截至2019年9月30日,如意集团共有账面资金8.53亿元,但其中3.4亿元为限制资金,可用于偿还债款的资金仅有5.13亿元。加上如意集团2019年11月份回收的一笔投资理财本金以及收益约5.3亿元,目前如意集团可使用的资金总计在10.43亿元左右,与其18.61亿元待偿还的短期债款金额仍有较大差距,集团现有现金以及可尽快变现资产的金额并不足以覆盖其高额的短期债款。如意集团自身债务压力较大。

——高额表外担保加重债务负担,集团经营岌岌可危

根据如意集团4月2日回复函,如意集团现存在为关联方借款担保金额9.82亿元,银行票据担保2.49亿元,为开立信用证担保0.38亿元。即如意集团目前除18.61亿元待偿还短期表内债款以外,还存在12.69亿元的表外担保负债,表内外共计负债高达31.30亿元,甚至高于集团截至2019年9月30日的股东权益。可见目前如意集团自身债务危机已较为严重,若其控股公司如意科技未来资金链出现大幅摆动,资金状况本就十分不稳定的如意集团恐将遭受重创。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。